工业线材价格惯性下行 下游采购逆势小幅回暖

本月工业线材资讯小组调研全国71家下游样本企业,从数据上来看,10月实际采购量15.36万吨,较9月份增加1.42万吨,11月份计划采购量约为15.69万吨,10月份下游实际采购量较9月持续小幅增加。从10月开始,下游基本面持续好转,需求逐步释放,供需矛盾缓解之后,工业线材价格持续小幅震荡走高,11月工业线材价格或持续震荡偏强运行。基于此下游市场实际需求分析情况如下:

一、下游采购样本调研分析

10月份下游实际采购量较9月预期持续小幅增加,下游需求逐渐释放,常备库存逐步增加,根据样本内下游企业10月订单饱和度显示,饱和饱和度达到50-80%和80-100%的企业各占总量的40.57%、45.05%,0-50%的企业占比约14.38%。10月样本内下游企业订单饱和度较11月有转强趋势,下游表示前期的订单部分集中在年前要交付,在年尾刺激下,下游订单有望得到突破,采购量或将持续小幅回暖态势。

二、分品种计划采购情况

我们对样本数据根据采购品种大体分冷镦钢、硬线、B钢、拉丝材及其他的四类进行数据统计,本期各品种7月份预计采购量结束连续下跌态势,具体各品种占样本分析如图(2)所示。

如上图可见:冷镦钢10月份实际采购量4.56万吨,11月计划采购量4.73万吨;拉丝10月实际采购量2.74万吨,11月计划采购量2.75万吨;B钢10月实际采购量5.87万吨,11月计划采购6.26万吨;硬线10月实际采购量2.19万吨,11月计划采购量1.95万吨。订单方面,mysteel调研的全国71家下游样本企业显示,冷镦、拉丝、硬线、B钢均在上月采购量的基础上有所增加。对比前期数据可以看出,下游采购量经历前期低迷后,11月有望持续好转。

三、下游常备库存分析

如图(3)可见,截止到10月底下游常备库存基本保持不变,样本内下游企业剩余总库存7.47万吨,较上月7.8万吨减少0.33万吨。从数据来看,下游常备库存暂无明显增加或减少,目前大户基本无大批量囤货操作,第四季度下游手中资金虽有气色,但控制风险意识增强,欠款订单尽量不做,保持一般利润即可。

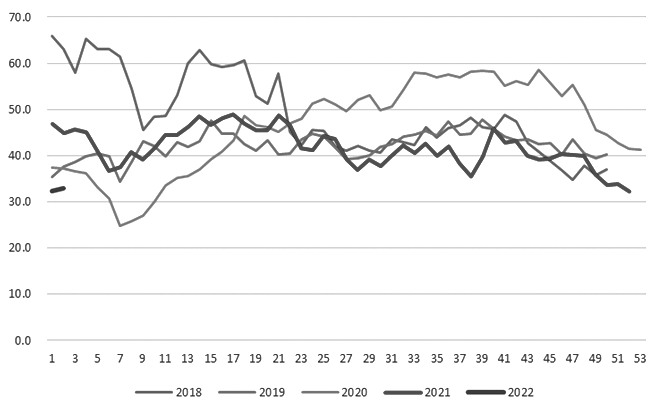

四、市场心态

从调研情况看如图(4),认为将价格上涨的下游本月占10%,看涨客户较上月有小幅减少,看跌占31%,59%的客户对于后市走向暂无明确方向。10月整月市场预期悲观利空已兑现完毕,从下游处了解到,部分大户预期工业线材下游采购或将12月中旬进入“冬季”模式。

五、汽车产量

中汽协会公布10月,汽车销量同比降幅收窄。产销量分别完成229.5万辆和228.4万辆,比上月分别增长3.9%和0.6%,比上年同期分别下降1.7%和4%,产量降幅比上月收窄4.5个百分点,销量同比降幅比上月收窄1.2个百分点。

1-10月,汽车产销分别完成2044.4万辆和2065.2万辆,产销量比上年同期分别下降10.4%和9.7%,产销量降幅比1-9月分别收窄1和0.6个百分点。

从10月产销数据完成情况看,产销量继续回升,但回升的幅度仍较小。其中乘用车市场消费需求没有明显改善,商用车在各地加快更新淘汰及投资拉动等因素的影响下,本月继续保持较好的增长势头;新能源汽车则连续4个月同比呈现下滑。下半年以来,我国汽车产销虽呈现了降幅逐渐收窄的走势,但在国内市场消费需求不足、国六标准带来的技术升级压力、新能源补贴大幅下降等因素的影响下,市场总体回升的幅度有限。

综合来看:10月工业线材下游市场需求表现良好,加之10月下游开工节奏加快,需求端较前期有明显好转。限产及环保刺激下,11月终端需求仍有一定释放空间,届时库存压力减轻,对采购或有提振。

相关推荐

-

区委书记马霄调研陈仓区工业企业发展情况

区委书记马霄调研陈仓区工业企业发展情况 -

区委书记马霄调研我区乡村振兴工作

区委书记马霄调研我区乡村振兴工作 -

市西山建委主任李省堂一行调研指导拓石镇产业发展、

市西山建委主任李省堂一行调研指导拓石镇产业发展、 -

副市长李瑛检查指导陈仓区秋季开学准备工作

副市长李瑛检查指导陈仓区秋季开学准备工作 -

陈仓区签订4个项目总投资15.1 亿元

陈仓区签订4个项目总投资15.1 亿元 -

区委常委、常务副区长柳鹏举到贾村镇检查指导防汛防

区委常委、常务副区长柳鹏举到贾村镇检查指导防汛防 -

市西山建委在香泉镇调研指导孙家村农旅融合示范村建

市西山建委在香泉镇调研指导孙家村农旅融合示范村建 -

区委副书记、区政府党组书记马小锋督导检查国家食品

区委副书记、区政府党组书记马小锋督导检查国家食品 -

区委副书记、区政府党组书记马小锋到凤阁岭镇 拓石

区委副书记、区政府党组书记马小锋到凤阁岭镇 拓石 -

区委书记马霄调研重点项目建设

区委书记马霄调研重点项目建设 -

区政府代区长马小锋深入东关街道调研指导工作

区政府代区长马小锋深入东关街道调研指导工作 -

我区召开2021年新招聘事业单位工作人员岗前培训会

我区召开2021年新招聘事业单位工作人员岗前培训会 -

我区召开区镇两级人大换届选举工作培训会

我区召开区镇两级人大换届选举工作培训会 -

区委书记马霄调研秋季开学前准备工作

区委书记马霄调研秋季开学前准备工作 -

区委常委、宣传部长赵宏周调研我区宣传思想及精神文

区委常委、宣传部长赵宏周调研我区宣传思想及精神文 -

中国三峡建工(集团)、中铁二十局集团有限公司来我

中国三峡建工(集团)、中铁二十局集团有限公司来我

热点图集

-

惊艳全球!大于等于九斩获“食品界米其林大奖”

惊艳全球!大于等于九斩获“食品界米其林大奖” -

年轻人如何杜绝早泄?爱廷玖(盐酸达泊西汀)是最佳

年轻人如何杜绝早泄?爱廷玖(盐酸达泊西汀)是最佳 -

亚联有爱, BAA 亚联公务机荣获第 11 届中国公

亚联有爱, BAA 亚联公务机荣获第 11 届中国公 -

全国煤炭市场运行平稳 供煤水平持续提升

全国煤炭市场运行平稳 供煤水平持续提升 -

2021年15家企业原煤产量合计约24.7亿吨 同比增长5.3%

2021年15家企业原煤产量合计约24.7亿吨 同比增长5.3% -

海关总署发布数据 2021年中国累计出口钢材6689.5万吨

海关总署发布数据 2021年中国累计出口钢材6689.5万吨 -

马钢南区7米焦炉系统工程竣工 生产保供水平迈上新

马钢南区7米焦炉系统工程竣工 生产保供水平迈上新 -

宝钢股份宝山基地四号高炉装置开机成功

宝钢股份宝山基地四号高炉装置开机成功 -

内外盘铜市场库存低位 沪铜基本面仍具较强支撑

内外盘铜市场库存低位 沪铜基本面仍具较强支撑 -

集成洗碗机好吗?家用洗碗机实用吗?森歌U8让生活拥

集成洗碗机好吗?家用洗碗机实用吗?森歌U8让生活拥 -

酒店测评|为了选品牌,先后入住30多家酒店

酒店测评|为了选品牌,先后入住30多家酒店 -

成本端原油价格高位运行 沥青短期易涨难跌

成本端原油价格高位运行 沥青短期易涨难跌 -

发改委:电厂存煤超1.62亿吨资讯

发改委:电厂存煤超1.62亿吨资讯 - 印尼2022年欲增产煤炭8%资讯

- 海关总署:12月中国船舶出口322艘,同比下降17%

- 非洲造船业欲争夺“蛋糕”?肯尼亚最大船厂投产