“十四五”三大环保势力齐发力 中小环保企业如何突围?

2020年既是“十三五”规划的收官之年,亦是“十四五”的开局之年,环保行业发生了翻天覆地变化。仅从上市环保企业发布的公告初步估算,2020年被并购的环保企业将近一百家,涉及金额约150亿!而这,还只是环保行业发生巨变的冰山一角。

为打好“十四五”的开局之战,环保企业使出浑身解数,使得环保行业在“十三五”末迎来改名、上市、并购等各种高潮,大量资本蜂拥而至,原有产业结构被打破,并逐渐形成新的产业格局。

民企+“国资” 行业新势力

2018年下半年开始,随着融资政策趋紧、债务逾期等原因,环保行业进入资本寒冬,民营环保企业资金压力不断增大,为了缓解民营环保企业的资本压力,相关部门联合印发了《关于营造更好发展环境 支持民营节能环保企业健康发展的实施意见》,鼓励国有企业与民营节能环保企业成立混合所有制公司。

在多家民企危机发酵之际,环保民企通过股权转让、表决权委托、非公开发行股票等方式开始牵手国资,并引来大量国资进入环保行业。据不完全统计,2018年至今,已有26家环保民企成功引入国有资本,同时也有博天环境、巴安水务等引入国资战投的一波三折。在“十四五”的开局节点,期待他们早日等来国企白马,在行业并购融合的大趋势下朝着更理性、更健康的方向发展。

民企引入国资统计表(如有遗漏,欢迎留言补充)

注:2018年4月,启迪桑德(现“启迪环境”)拟以现金人民币13亿元收购关联方浦华环保100%股权。2019年4月启迪环境将旗下“启迪桑德水务”和“浦华环保”两块水务资产划转到在雄安新成立的“雄安浦华水务”全资子公司。故,浦华环保未单独列入统计之中。

随着国资+民企合作方式的不断深入,以及在相关政策的帮扶下,国资+民企的优势也不断凸显:

一方面,民企有技术、人才储备和业绩积累,通过引入国资,充分发挥国有资金和资源整合能力,可更好地加强自己在环保领域的开拓能力。

2019年4月,清新环境成功引入四川发展国润环境,清新环境首席环境技术专家张开元在接受中国大气网采访时,用“顺势而为、大势所趋、蓄势待发”概括了这次“国民”合作的重要意义。对这次国润环境的入股,张开元很满意,他表示,这一合作的达成是推动公司完成更大梦想的战略性选择。

2019年6月,中交集团和碧水源正式“牵手”后,碧水源的技术有了更大的用武之地,中交集团也能够发挥更大的国家骨干力量的作用,将最大化产生协同效应,对国家的生态环境建设进程带来重大的促进作用,从国家战略层面来解决国家的生态环境问题、中国人的用水问题。

另一方面,环保行业作为国家支持的新兴产业,又有很大市场需求,国资又面临转型的内在需求,注资环保已经成为国企产业结构升级、资产保值增值及地方政府增加营收的最优选项之一。

众所周知,我国基建领域已经是一片红海、竞争相当惨烈,因此很多建筑国企都在寻找新的方向及开拓领域。2019年1月,国资系”中建启明正式成为环能科技控股股东。入主环能科技不久,中建水务就迎来突破。2020年5月,中建水务环保有限公司成功中标合肥市北城片区污水管网及智慧平台建设项目,该项目是中建水务环保独立承接的首个智慧运营项目,实现了在运营项目领域的突破。

“国民”双方整合以后,将会充分发挥彼此之间的优势,进一步提高行业服务质量,推动环保行业向更高质量发展。同时,环保产业正从民营为主走向国资主导的新格局。

央企“野蛮”进入

除了“国民”合作之外,还有一股环保力量也不容忽视。十八大以来,不少央企开始进军环保产业,并成为行业的主力军,他们,因为实力雄厚、资质齐全、基建能力强大,也被行业人士称为“野蛮人”。

据了解,截止目前在国务院公布的97家“央企名录”中,已有38家央企下设专门的生态环保公司,占比39.18%,具体情况如下表所示:

央企下属环保企业统计表(如有遗漏,欢迎留言补充)

这些央企主要分为四类,1、建筑工程类;2、机械制造类:3、工业类;4、金融类。其中,基建类央企最为突出,他们不止进入环保领域,还全部设立了下属环保企业,进一步强化了其在环保行业的专业能力。

一家央企下属多家环保公司,已逐渐成为常态,但央企进军环保,却并非盲目扩张,他们均是有备而来,而且起点高,标准高,眼界高。

他们具有足够的能力,一出手就是业务标杆,甚至通过平台运作,全面布局,在较短时间内就具备全产业链的服务能力。一定程度上,他们的进入,不仅会整体提升我国生态环境的治理水平,同时也将深度影响我国环保行业的产业格局!

对于央企来说,治污不再是单个项目的事情,比如,中节能铁汉提出的“生态环境综合服务商”,中交环保提出的“区域和流域环境治理综合开发服务商和整体解决方案提供商”,长江生态环保集团提出的“生态城市运营商”,都将服务范围上升至了流域治理

相关推荐

-

区委书记马霄调研陈仓区工业企业发展情况

区委书记马霄调研陈仓区工业企业发展情况 -

区委书记马霄调研我区乡村振兴工作

区委书记马霄调研我区乡村振兴工作 -

市西山建委主任李省堂一行调研指导拓石镇产业发展、

市西山建委主任李省堂一行调研指导拓石镇产业发展、 -

副市长李瑛检查指导陈仓区秋季开学准备工作

副市长李瑛检查指导陈仓区秋季开学准备工作 -

陈仓区签订4个项目总投资15.1 亿元

陈仓区签订4个项目总投资15.1 亿元 -

区委常委、常务副区长柳鹏举到贾村镇检查指导防汛防

区委常委、常务副区长柳鹏举到贾村镇检查指导防汛防 -

市西山建委在香泉镇调研指导孙家村农旅融合示范村建

市西山建委在香泉镇调研指导孙家村农旅融合示范村建 -

区委副书记、区政府党组书记马小锋督导检查国家食品

区委副书记、区政府党组书记马小锋督导检查国家食品 -

区委副书记、区政府党组书记马小锋到凤阁岭镇 拓石

区委副书记、区政府党组书记马小锋到凤阁岭镇 拓石 -

区委书记马霄调研重点项目建设

区委书记马霄调研重点项目建设 -

区政府代区长马小锋深入东关街道调研指导工作

区政府代区长马小锋深入东关街道调研指导工作 -

我区召开2021年新招聘事业单位工作人员岗前培训会

我区召开2021年新招聘事业单位工作人员岗前培训会 -

我区召开区镇两级人大换届选举工作培训会

我区召开区镇两级人大换届选举工作培训会 -

区委书记马霄调研秋季开学前准备工作

区委书记马霄调研秋季开学前准备工作 -

区委常委、宣传部长赵宏周调研我区宣传思想及精神文

区委常委、宣传部长赵宏周调研我区宣传思想及精神文 -

中国三峡建工(集团)、中铁二十局集团有限公司来我

中国三峡建工(集团)、中铁二十局集团有限公司来我

热点图集

-

上游港口锰矿成交较好 硅铁期现走强

上游港口锰矿成交较好 硅铁期现走强 -

创维集团董事长赖伟德:我们坚持用科技撬动发展

创维集团董事长赖伟德:我们坚持用科技撬动发展 -

废钢价格持续走高 铁矿石震荡运行

废钢价格持续走高 铁矿石震荡运行 -

钢材消费同比下降 电炉利润较低库存持续累积

钢材消费同比下降 电炉利润较低库存持续累积 -

钢材盘面冲高回落 增产节奏慢于市场预期

钢材盘面冲高回落 增产节奏慢于市场预期 -

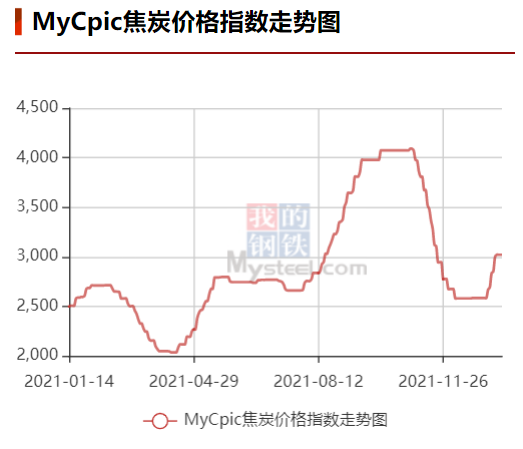

焦炭供需格局持续紧张 第四轮提涨有望全面落地

焦炭供需格局持续紧张 第四轮提涨有望全面落地 -

“(大观·可惟为)第7届中国品牌价值百强榜”暨“

“(大观·可惟为)第7届中国品牌价值百强榜”暨“ -

钢厂铁矿石日耗上升 钢厂利润下滑

钢厂铁矿石日耗上升 钢厂利润下滑 -

下游焦企冬储补库延续 整体看焦煤供需向好

下游焦企冬储补库延续 整体看焦煤供需向好 -

想知道合景昕舍怎么样?一起走进看一看

想知道合景昕舍怎么样?一起走进看一看 -

电厂采购需求稀少 动力煤涨价难有持续

电厂采购需求稀少 动力煤涨价难有持续 -

惊艳全球!大于等于九斩获“食品界米其林大奖”

惊艳全球!大于等于九斩获“食品界米其林大奖” -

年轻人如何杜绝早泄?爱廷玖(盐酸达泊西汀)是最佳

年轻人如何杜绝早泄?爱廷玖(盐酸达泊西汀)是最佳 -

亚联有爱, BAA 亚联公务机荣获第 11 届中国公

亚联有爱, BAA 亚联公务机荣获第 11 届中国公 -

全国煤炭市场运行平稳 供煤水平持续提升

全国煤炭市场运行平稳 供煤水平持续提升 -

2021年15家企业原煤产量合计约24.7亿吨 同比增长5.3%

2021年15家企业原煤产量合计约24.7亿吨 同比增长5.3%