薛涛:三大关系预判“十四五”,从“污水资源化”文件说开去

3月31日,2021年(第十九届)水业战略论坛在北京举行。E20研究院执行院长、湖南大学兼职教授、华北水利水电大学客座教授薛涛在论坛上做了题为《三大关系预判“十四五”,从“污水资源化”文件说开去》的主题发言。本文用一万四千字详细记录了薛涛五十分钟的发言内容精华,以供读者阅读。

三分钟要览速读

一、市场分析中,数据与认知同样重要

为什么即便有很详细完善的数据演算分析,很多咨询公司为企业制定的战略报告最终无法落地?根据E20研究院常年为企业服务的经验,我们认为,在市场研究与企业战略规划制定中,数据和认知犹如太极的阴阳,同样重要。如何对制约政策落地的行业生态底层逻辑获得认知,本次报告以PPP和污水资源化文件为例做个推演。

二、 既要尊重政策的威严,也要敬畏市场的力量

按我们对PPP内在商业逻辑的认知重新整理分析的数据,预判和验证了PPP这七年的波折背后的三大关系的力量,包括当前各地出现的较高的不合规比例。这也正说明不能简单将每一份中央文件作为圣旨的原因,认知的核心恰在如何尽量精准地对政策的威严和市场的力量中建立辩证。

三、分析中央文件的四大维度

基于央地、部委、所有制三大关系来分析政策,具体可以分如下步骤:第一是识别政策的发起部委,这涉及到不同部委对地方政府的影响力和具体手段;第二是多文件交叉演算。每项政策所产生的作用,要与其他文件进行交叉演算、对比、研究才能有全面认知;第三是区分约束性指标和预期性指标;第四是了解“底数不清”的三大表现:包括本底值的底数不清;本底值的定义不清;本底值的效用不清。

四、污水资源化文件带来的所谓“千亿市场”或被高估

近期发布的污水资源化文件受到行业热议,对市场的效力大部分分析师都做了过于乐观的判断。用上述分析政策及市场的逻辑来分析当前近期发布“污水资源化”文件。虽然文件中提出了2025年再生水利用率达到25%和35%硬性指标要求,但以该指标要求做数据推演的基础却面临前述的本底值不清晰的三种表现。

五、“双城”反差之再生水核算之辨—本底底数不清的陷阱

从缺水程度来看,北京和上海同属于极度缺水的城市。但从再生水利用率而言,北京目前已经达到了59.6%,而上海0%。而北京再生水利用方向上,河道补水占比高达90%以上。从目前再生水利用方向来看,主要包括:居民冲厕、园林绿地灌溉、道路冲洗/消防、生态补水/景观用水以及工业回用等。不同的回用方向所需要的设施条件及付费来源不同,这也造成了当前再生水统计口径上存在模糊地带。总体而言,居民和工业用再生水需要管网以及有明确的价费机制保障,计入再生水几乎不存在疑问;而河道补水/景观用水却在统计口径上有较大的灰色空间。另外,由于水利部对各地水资源总量的限制,以及对南水北调资源获取额度的考虑,各地的再生水使用率统计数字很可能是多方因素权衡下所呈现的人为可控的结果。这也正说明了当前再生水本底值本底不清的现状。

六、“双城”反差之再生水定义之思

对比北京将近60%的再生水利用率,同为极度缺水地区的上海再生水利用率为0%。这与再生水统计为生态用水所需要的满足的三大限制条件不无关系,因此对于上海这样濒临“大江大河“或濒海的城市,无论污水处理的标准有多高,排放的污水不易大量被核算成再生水利用。所以,推动上海再生水利用率的提高,无法参照北京的情况在生态补水上多做文章,而需要在工业或居民端用力。

七、“双城”反差之不一样的“缺水”—本底定义不清的陷阱

既然各地的再生水回用率的数据本底不够清晰准确的作为商机判断,我们转而进一步用地区人均水资源量所体现的不同地区缺水的情况来分析不同地区的商机。这又涉及到“水资源总量”的概念的本底定义不清的陷阱,衡量一个地区水资源总量是用当地降水形成的地表和地下水总量来计算,即所谓的“一手水”,而来自其他地区的过境水资源并不计算在范围之内。因此,对于同样是极度缺水的北京和上海,实际上的缺水状况却大相径庭。北京属于真正缺水的地区,长期以来只能靠过度使用地下水来支撑地区水资源需求,因此在再生水利用上也更为急迫。而上海在解决水资源问题的空间比北京要宽松得多,对于再生水利用的被迫性自然也低得多。

八、断面考核仍是“十四五”投资的驱动因素并综合评价本文件对各种技术的影响

由上所示,环保部断面考核仍是地方市政水务领域投资的主要压力,“十四五”期间,国控考核断面的数量将从“十三五”的2050个增加到3646个。就污水资源化文件给企业的带来市场机会而言,文件并未导向污水处理厂大规模提标、管网维护等方面并未过多提及,文件中明确湿地和分散式污水处理的新增机会,而小区中水回用商业机会减少。

九、用五个指标评价再生水的商业性机会—摸清本底值的效用

产业承载力、供水价格、水资源短缺程度、水资源紧缺类型、设施布局、主体博弈等五大指标影响再生水的商业机会。就再生水应用方向的难易程度而言,居民用水中使用再生水非常难;相比之下园林绿化、道路冲洗/消防相对容易;生态补水最最为简单,而工业上利用再生,在产业承载力较强的情况下,也较为容易。但不同的使用方向上对于技术的需求不同。另外,对于工业领域,供水价格较高的地区,对再生水利用也是利好。

十、“双重压力”倒逼工业企业节水及水源替代

污水资源化文件运用于工业领域的商业模式将更加直接,在“用水定额”及“取水许可”的双重压力倒逼下,高耗水行业(尤其是缺水地区)或将有很多的再生水利用的需求。典型的包括煤炭开采中的矿井水的循环再生利用,钢铁行业的废水循环及再生利用,以及焦化行业的废水零排放等。未来企业在治理相关行业废水时,不仅要考虑“治污”的问题,更重要的要从水资源循环利用及零排放的角度来达到节水的目的,这对当前治理企业提出更高要求,也是未来市场机会之所在。另外,高新技术企业对于高品质再生水的需求,也是当前污水资源化应用的重要方向,值得关注。

十一、一年的行业数据观察略概

和2019年同期相比,2020年水务PPP和非PPP特许经营项目总体情况保持稳定。从项目数量看,市政污水在库的项目占比在缩小;从按投资额看,2020年水环境类项目的规模占比较大。51%的水环境项目都集中在长江经济带上,长江生态集团在中游地区的水环境项目上占据绝对优势。除此以外值得关注的是,2020年更多的建筑型央企和平台型国企担任水环境EPCO项目的牵头方。

开场:数据与认识如太极的阴阳,对于市场研究分析同样重要

今年是“十四五”开局之年,从去年至今,E20收到很多公司的邀请,或者希望我们去为他们在“十四五”的战略发展提出意见的,或者是希望我们去为他们做战略咨询。作为一个服务于圈层企业的研究机构,E20研究院扮演的角色更多的是作为智库,努力去制作发布行业研究报告,分享给圈层企业高管和大企业战略部。所以面对这些要求,我们常自顾不暇。我们一年只能接3-4个类似的项目,比如去年的长江生态、海峡环保、广环投和天津创业的项目,也和代维昭合作了瀚蓝、深高速等的咨询项目。当面对更多圈层企业希望我们能够参与到他们的战略规划的需求时,我们往往选择对咨询报告提意见的方式来参与,比如光我去年就看过7-8个企业“十四五”战略规划的本子。在阅读这些报告时,我有一个很强的感受,现在的咨询公司,也包括金融机构的券商在研究投入的时间和深度上比几年前都有很大的提高。他们的工具运用纯熟、逻辑缜密也注重格式,并做了大量的数据推演和分析。说到数据,在之前我也曾发布过一个一小时的视频(推荐阅读:薛涛:一个上岸咨询人的启示),谈到如何做战略咨询时我也强调了数据的重要性。但是回到我所看过的7、8份战略规划报告,虽然形式上很不错,也有大量的数据分析,但其中大约有70%其实并没有能反映未来五年行业生态的情况,自然也就无法为企业提供真正能落地的战略路径。可见,除了数据之外,研究者对于一个行业的内在真相的认知同样十分重要。

如何解释在市场研究和战略规划中,数据和认知两者就如太极的阴阳,同样重要呢?我将用这个报告的拆解分析为例,与大家分享E20是如何努力去分析中国的环保市场,尽量准确预判这个行业发生的变化来为圈层企业提供有价值的信息。

第一个例子可以用过去五年的PPP为例,很好的说明了开始做数据的推演之前,对这个行业真实生态的认知甚至比获得数据还重要。右上角这张图发布在2016年10月份在财政部PPP中心官方微信公众号上(推荐阅读:薛涛:环保PPP年度盘点,分类后的顶层思考与产业变局),是我们对PPP商业模式所建立的认知。在第二年年初,当面对上千个当年的成交记录数据的时候,如果不是基于这样的认知,我们不会作出左上角这两张图。图表发布在2017年十五届水业战略论坛(推荐阅读:薛涛演讲实录:PPP万余大数据揭秘PFI影响下水务市场大变局),也就是四年前。

在这张图上明确看到,虽然在BOT特许经营这种项目上,北控、首创等A方阵公司依然占据优势的地位。但是在水环境这类项目上,大量的园林企业、施工企业和建筑型企业都已经平分秋色。因为同样叫PPP,水环境的PPP和污水厂的PPP完全不是一回事。如果按照财政部官方的三分类,如何就PPP交易数据做分析都无法预判在17年9月份开始的PPP整顿风暴,以及随后的2018年的东方园林的财务危机。

经过了四年以后,左下角的图,在这个游戏规则的认知下进一步推演市场的金融环境、政府偏好、企业实力等方面,包括尤其是不同的商业模式下,企业的类型决定了它们群体的此消彼涨。2020年我们看这个数据很明显,平台型国企在水环境中间进一步上升,园林公司被国有化。我们的A方阵占比依然是下降的。

这是2016年-2020年整个PPP合规(即严格按照财政部相关要求并入库)的一个统计情况,我们在固废论坛发过固废那部分并做了详细的解释(推荐阅读:薛涛:“十四五”固废行业规划与产业趋势前瞻),据我们走访观察,由于各种整顿导致不少地方政府对狭义的规制范围内的PPP感到疲惫,各地的企业,金融机构和地方政府在强大的融资需求下,三者合力,在市场化程序上已经产生了重要的异变,中央部委看来很难扭转。这也说明,在未来构建我们的商业模式中,不能把简单的一个中央的文件当做圣旨,如果每一份都当做圣旨,你们在市场上是寸步难行的。

这个表格里的数据到底体现的是什么呢?从水上来说,污水的BOT如果按照我们财政部的相关文件,应该是100%都属于PPP项目

相关推荐

-

区委书记马霄调研陈仓区工业企业发展情况

区委书记马霄调研陈仓区工业企业发展情况 -

区委书记马霄调研我区乡村振兴工作

区委书记马霄调研我区乡村振兴工作 -

市西山建委主任李省堂一行调研指导拓石镇产业发展、

市西山建委主任李省堂一行调研指导拓石镇产业发展、 -

副市长李瑛检查指导陈仓区秋季开学准备工作

副市长李瑛检查指导陈仓区秋季开学准备工作 -

陈仓区签订4个项目总投资15.1 亿元

陈仓区签订4个项目总投资15.1 亿元 -

区委常委、常务副区长柳鹏举到贾村镇检查指导防汛防

区委常委、常务副区长柳鹏举到贾村镇检查指导防汛防 -

市西山建委在香泉镇调研指导孙家村农旅融合示范村建

市西山建委在香泉镇调研指导孙家村农旅融合示范村建 -

区委副书记、区政府党组书记马小锋督导检查国家食品

区委副书记、区政府党组书记马小锋督导检查国家食品 -

区委副书记、区政府党组书记马小锋到凤阁岭镇 拓石

区委副书记、区政府党组书记马小锋到凤阁岭镇 拓石 -

区委书记马霄调研重点项目建设

区委书记马霄调研重点项目建设 -

区政府代区长马小锋深入东关街道调研指导工作

区政府代区长马小锋深入东关街道调研指导工作 -

我区召开2021年新招聘事业单位工作人员岗前培训会

我区召开2021年新招聘事业单位工作人员岗前培训会 -

我区召开区镇两级人大换届选举工作培训会

我区召开区镇两级人大换届选举工作培训会 -

区委书记马霄调研秋季开学前准备工作

区委书记马霄调研秋季开学前准备工作 -

区委常委、宣传部长赵宏周调研我区宣传思想及精神文

区委常委、宣传部长赵宏周调研我区宣传思想及精神文 -

中国三峡建工(集团)、中铁二十局集团有限公司来我

中国三峡建工(集团)、中铁二十局集团有限公司来我

热点图集

-

SF EXPO 2022国际表面处理展 新年献词-唯主动破

SF EXPO 2022国际表面处理展 新年献词-唯主动破 -

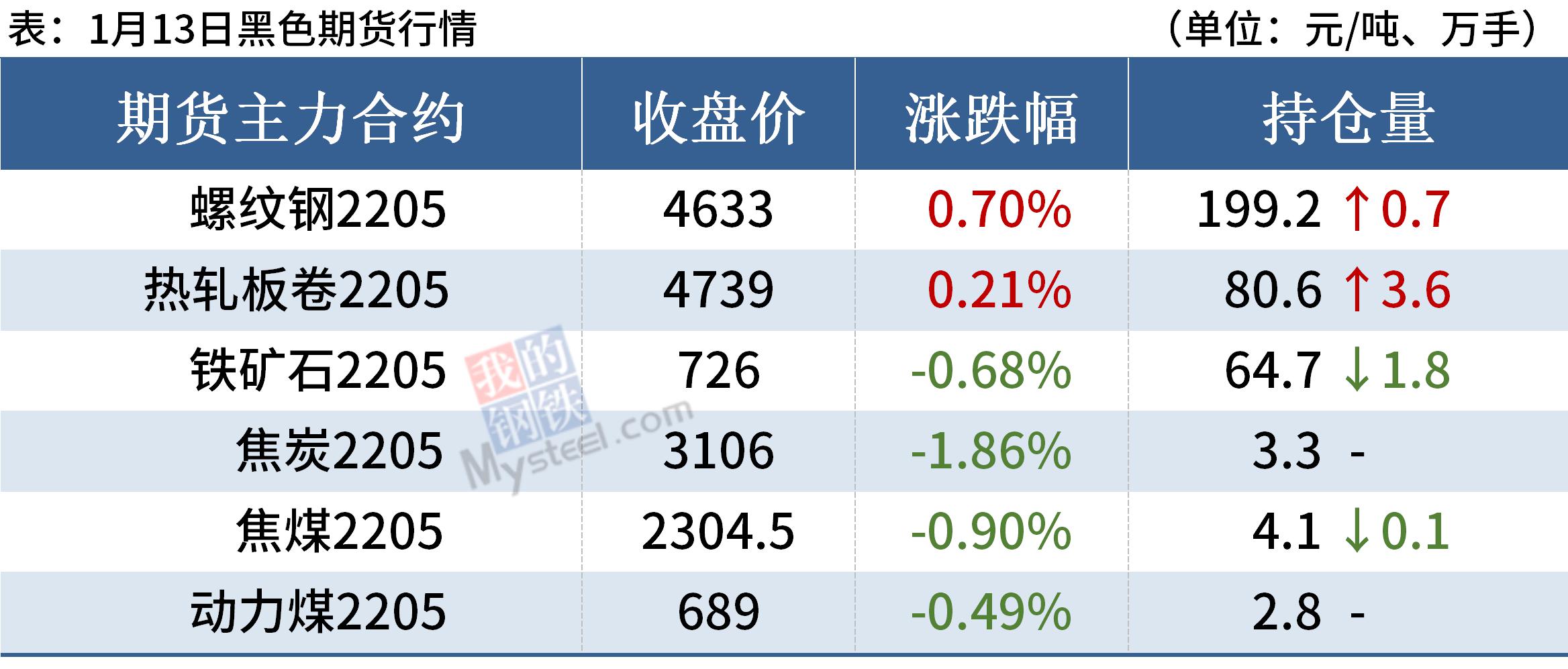

港口市场挺价情绪降温 煤价下跌不可避免

港口市场挺价情绪降温 煤价下跌不可避免 -

原燃料价格上涨 淡季钢价或将窄幅震荡

原燃料价格上涨 淡季钢价或将窄幅震荡 -

短流程钢厂亏损减产 黑色期货出现普跌

短流程钢厂亏损减产 黑色期货出现普跌 -

建材市场价格暂稳开盘 “双焦”期货跌逾3%

建材市场价格暂稳开盘 “双焦”期货跌逾3% -

港口库存继续累库 铁矿石盘面高位回调

港口库存继续累库 铁矿石盘面高位回调 -

焦煤市场供应或有收紧 下游焦炭市场看涨情绪较浓

焦煤市场供应或有收紧 下游焦炭市场看涨情绪较浓 -

贸易商报价趋稳 动力煤下游高价接受度低

贸易商报价趋稳 动力煤下游高价接受度低 -

上游港口锰矿成交较好 硅铁期现走强

上游港口锰矿成交较好 硅铁期现走强 -

创维集团董事长赖伟德:我们坚持用科技撬动发展

创维集团董事长赖伟德:我们坚持用科技撬动发展 -

废钢价格持续走高 铁矿石震荡运行

废钢价格持续走高 铁矿石震荡运行 -

钢材消费同比下降 电炉利润较低库存持续累积

钢材消费同比下降 电炉利润较低库存持续累积 -

钢材盘面冲高回落 增产节奏慢于市场预期

钢材盘面冲高回落 增产节奏慢于市场预期 -

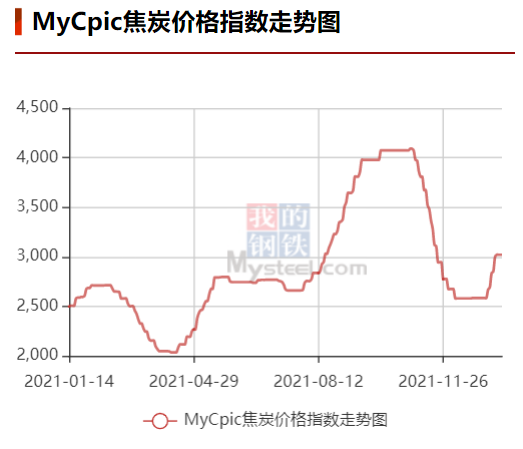

焦炭供需格局持续紧张 第四轮提涨有望全面落地

焦炭供需格局持续紧张 第四轮提涨有望全面落地 -

“(大观·可惟为)第7届中国品牌价值百强榜”暨“

“(大观·可惟为)第7届中国品牌价值百强榜”暨“ -

钢厂铁矿石日耗上升 钢厂利润下滑

钢厂铁矿石日耗上升 钢厂利润下滑