“即时零售第一股”股价腰斩 达达集团全年亏损扩大至24.71亿元

2021年第四季度和全年,达达集团净收入均实现增长。但同期,该公司归属于普通股股东的净亏损同比进一步扩大,分别为5.78亿元和24.71亿元。

“即时零售第一股”达达集团(DADA.O)的股价,相较于2020年IPO时的发行价,已经腰斩不止。

2022年3月11日,达达集团批准了一项股票回购计划,授权其在未来12个月内,以美国存托股份的形式回购自己的普通股,总价值不超过7000万美元,该公司预计将从其现有余额中为回购提供资金。

早前,达达集团还发布了截至2021年12月31日未经审计的第四季度和全年业绩,财报显示,在本地即时配送平台达达快递和本地即时零售平台京东到家的双轮驱动下,达达集团第四季度和全年实现营收分别达20.32亿元和68.66亿元。

不过,达达集团同时期的盈利状况仍不够理想,处于增收不增利的态势,2021年第四季度和2021年全年,该公司归属于普通股股东的净亏损分别为5.78亿元和24.71亿元,亏损规模均较上一年同期有所扩大。另外,截至2021年12月31日,达达集团持有的现金、现金等价物、有限的现金及短期投资总额,也较上一年同期大幅减少。

资本市场方面,于2020年6月上市的达达集团,公司股价自2020年12月达到61.27美元/股最高点后一路走低,截至2022年3月18日收盘,该公司仅收报于9.53美元/股,距离最高点已大幅下跌84.45%。

值得关注的是,就在上述财报发出前不久,达达集团和京东通过公告宣布,后者将以5.46亿美元现金和若干战略资源作为对价增持达达集团。公告称,相关投资已获得所有必要的监管批准。

针对前述情况,《投资时报》研究员电邮沟通提纲向达达集团相关部门寻求沟通,截至发稿尚未收到公司回复。

全年净亏损扩大

进入2021年后,上市已有一年多的达达集团,仍未改变亏损的经营状况。据最新财报数据披露,2021年达达集团归属于普通股股东的净亏损额达到24.71亿元,与上一年同期20.81亿元的净亏损额相比,亏损规模进一步扩大。

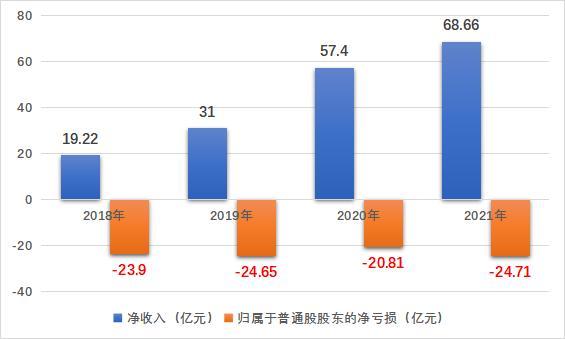

拉长时间维度来看,近年来,达达集团的盈利状况始终不够理想。数据披露,2018年至2021年,该公司归属于普通股股东的净亏损额分别为23.90亿元、24.65亿元、20.81亿元和24.71亿元,这短短四年里,达达集团的亏损总额合计已经超过90亿元,且年亏损规模总体有所扩大。

不过从收入端来看,达达集团同时期的净收入处于增长态势,即从2018年的19.22亿元增长至2019年的31.0亿元、2020年的57.40亿元和2021年的68.66亿元。

具体从公司的营收构成来看,其收入主要由达达快递和京东到家两个业务板块组成。2021年第四季度和全年,该公司来源于达达快递的净收入分别为7.18亿元和28.21亿元,与上一年同期相比的差异主要是由于自2021年4月起,最后一公里配送服务的骑手费用由第三方公司直接支付,而非通过该公司支付。因此,该公司不再在最后一公里交付服务的损益表中确认与骑手相关的收入和成本。

事实上,受连锁商户同城配送服务订单量增加的推动,达达集团的达达快递收入,同可比基础进行比较,2021年第四季度和全年该平台的收入同比增幅分别高达80.5%和82.7%。

另一边,2021年第四季度和全年,京东到家平台为达达集团贡献的收入分别为13.14亿元和40.46亿元,较上一年同期分别增长80.12%和75.48%。

那么,达达集团目前增收不增利、亏损持续扩大的经营状况,是否与该公司攀升的成本费用有关?

数据披露,截至2021年12月31止年度,达达集团全年的总成本和费用达到96.02亿元,同比增长26.92%。将时间拉回到2018年,达达集团全年的总成本和费用仅有39.17亿元,仅过去了三年时间,该公司的总成本和费用已攀升超50亿元。

另外,达达集团所持有的现金及现金等价物等总额出现了大幅下滑。据财报数据披露,截至2021年12月31日,达达集团持有的现金及现金等价物、有限的现金和短期投资总额仅有17.65亿元,相较于上一年同期的62.91亿元,已大幅减少约45亿元。

与电商巨头联系愈发紧密

2022年2月25日,京东和达达集团联合宣布前者对后者的投资已获得所有必要的监管批准。本次交易完成后,达达集团将向京东发行一定数量的普通股,以换取京东5.46亿美元现金和部分战略资源;而京东包含现持有股份,将持有达达集团约52%股份。

事实上,就在大约一年前(2021年3月),京东刚对达达集团进行了投资,即以8亿美元认购达达集团新发行的普通股。

达达集团与京东的深入合作,除了体现在京东持股比例的逐步升高以外,还体现在京东到家业务对于达达集团收入的贡献度上。

具体来看,2018年至2021年期间,达达集团的京东到家业务所贡献的收入分别为7.54亿元、11.03亿元、23.05亿元和40.46亿元,而2019年、2020年和2021年的同比增幅分别达46.24%、109.03%和75.48%。在收入逐年高速增长的情况下,京东到家业务收入在达达集团总净收入中的所占比重也是一路走高,从2018年的39.2%、2019年的35.6%上升至2020年的40.2%、2021年的58.9%,占比已经过半。

在最新披露的财报中,达达集团对于京东到家业务收入的增长进行了说明,称主要是由于活跃消费者数量和平均订单规模增加,GMV较上一财年有所增加。品牌商和零售商推出的促销活动增加导致的在线营销服务收入增加,也构成京东到家业务净收入的增量。

不过,针对这一收入占比的逐年增长,有业内人士分析认为,达达集团对于京东到家业务的收入已呈现出一定的依赖趋势,这对达达集团来说或是一把双刃剑。(吕贡)

相关推荐

-

环球关注:港股收盘(11.09)|恒指跌1.2% 互联网、消

环球关注:港股收盘(11.09)|恒指跌1.2% 互联网、消 -

今头条!博时中证疫苗与生物技术ETF成立 募集期间

今头条!博时中证疫苗与生物技术ETF成立 募集期间 -

世界今头条!舜宇光学科技(02382)10月手机镜头出货

世界今头条!舜宇光学科技(02382)10月手机镜头出货 -

天天快讯:药店板块一个月大涨20%!明年或迎来业绩向

天天快讯:药店板块一个月大涨20%!明年或迎来业绩向 -

当前速递!恒指夜期开盘(11.9)︱恒指夜期(11月)报16

当前速递!恒指夜期开盘(11.9)︱恒指夜期(11月)报16 -

农业农村部:2022年第44周生猪及猪肉价格环比下降

农业农村部:2022年第44周生猪及猪肉价格环比下降 -

富盈交易获批QFII资格并于上海设立代表处

富盈交易获批QFII资格并于上海设立代表处 -

新天绿能(600956.SH)10月完成发电量同比增长21.23%

新天绿能(600956.SH)10月完成发电量同比增长21.23% -

焦点讯息:韩国引发的亚洲永续债暴跌是如何发生的?

焦点讯息:韩国引发的亚洲永续债暴跌是如何发生的? -

全球看点:小摩:看好2023年东南亚市场 首选印尼股

全球看点:小摩:看好2023年东南亚市场 首选印尼股 -

世界报道:华尔街达成共识:中期选举共和党获胜会利

世界报道:华尔街达成共识:中期选举共和党获胜会利 -

【播资讯】概念追踪 | 多地特高压交流工程密集开

【播资讯】概念追踪 | 多地特高压交流工程密集开 -

硅业分会:短期抛压仍然存在 硅片价格阶段性企稳

硅业分会:短期抛压仍然存在 硅片价格阶段性企稳 -

概念追踪 | 新的蓝海分支诞生!户外露营潮“引爆

概念追踪 | 新的蓝海分支诞生!户外露营潮“引爆 -

直击业绩会 | 艾迪药业(688488.SH):预计ACC008有

直击业绩会 | 艾迪药业(688488.SH):预计ACC008有 -

A股开盘速递 | 沪指基本平开 贵金属、大飞机板块

A股开盘速递 | 沪指基本平开 贵金属、大飞机板块

热点图集

-

每日视点!新九星连续5年“打卡”进博会!今年已接

每日视点!新九星连续5年“打卡”进博会!今年已接 -

当前关注:洛阳“无上龙门”入选“2022智慧旅游创新

当前关注:洛阳“无上龙门”入选“2022智慧旅游创新 -

智慧高速建设再添指南 AI企业发力“1+N”

智慧高速建设再添指南 AI企业发力“1+N” - 全球快资讯:国家统计局:10月CPI环比和同比涨幅均

-

西湖畔把酒相迎 玫瑰婚典又一年 在中国人的浪漫之

西湖畔把酒相迎 玫瑰婚典又一年 在中国人的浪漫之 -

当前通讯!新城控股涨停 机构净买入1.85亿元

当前通讯!新城控股涨停 机构净买入1.85亿元 -

北京通州两地取消“双限”当晚,有刚需盘5小时销售7

北京通州两地取消“双限”当晚,有刚需盘5小时销售7 -

糖酒会在即 浓香典范五粮液值得期待

糖酒会在即 浓香典范五粮液值得期待 -

宁德时代跌3.11% 股价低于450亿定增发行价

宁德时代跌3.11% 股价低于450亿定增发行价 -

当前最新:中粮家佳康(01610.HK)首十月生猪出栏量33

当前最新:中粮家佳康(01610.HK)首十月生猪出栏量33 -

全球快资讯:现代汽车集团携手中金资本 加速布局中

全球快资讯:现代汽车集团携手中金资本 加速布局中 - 我国婴童食品产业的空间非常巨大 婴幼儿配方奶粉行

-

简讯:ANAMIX系列氨基酸特殊配方粉亮相进博会 将为

简讯:ANAMIX系列氨基酸特殊配方粉亮相进博会 将为 - 全球观点:下雨天为何还要洒水?洛阳市城管局:雨天

-

东南电子龙虎榜:机构净卖出473.76万元

东南电子龙虎榜:机构净卖出473.76万元 - 焦点日报:天气渐冷保暖御寒产品热销 羽绒服行业现