强势反弹!2021年中国IT安全服务市场跟踪报告公布

5月10日,资本邦了解到,IDC《2021下半年中国IT安全服务市场跟踪报告》显示,2021年中国IT安全服务市场厂商整体收入约为28.61亿美元(约合184.6亿元人民币),厂商收入规模较去年同期实现快速增长,涨幅达到41.7%,2021年中国IT安全服务市场实现强势反弹。

IDC定义下的网络安全服务市场分别由安全咨询服务、IT安全教育与培训服务、托管安全服务、安全集成服务四个子市场构成。关于2021年中国网络安全服务市场的定义和关键厂商的表现如下(由于四舍五入的原因,数字可能存在微小误差):

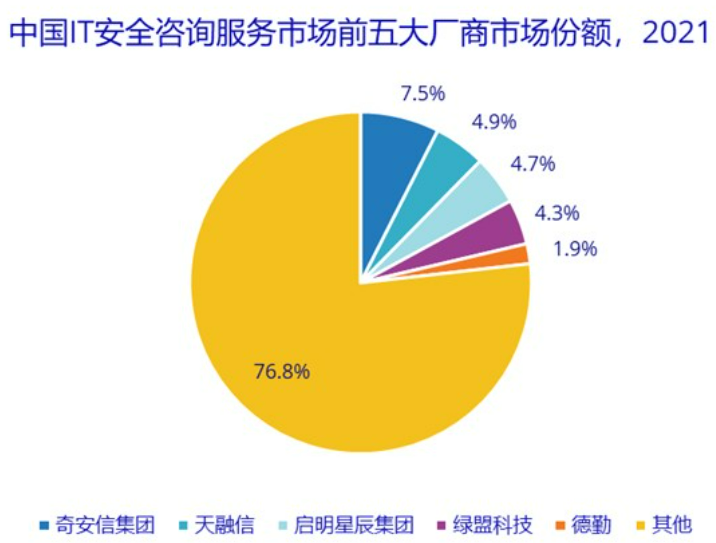

安全咨询服务:属于专业服务的范畴,具体包括安全战略与规划、合规与审计、安全测试类服务、应急响应/重保服务等多个咨询服务类别,2021年前五大厂商分别为奇安信集团、天融信、启明星辰集团、绿盟科技、德勤,市场份额分别为7.5%、4.9%、4.7%、4.3%、1.9%。

托管安全服务:安全服务提供商通过安全运营中心(SOC)进行全天候远程管理或监控的IT安全服务。服务范围包括部署在本地、外部数据中心和云上的托管安全服务。2021年前五大厂商分别为启明星辰集团、奇安信集团、安恒信息、深信服科技、绿盟科技,市场份额分别为12.4%、9.8%、8.3%、7.8%、7.7%。

IT安全教育与培训服务:IT安全教育与培训服务是一套教育活动和过程,其中包括企业级培训服务(包括安全意识培训、安全技能培训、大型赛事、安全靶场等服务)、教育认证(包括认证培训、认证考试等)和高校教育三个子市场。

安全集成服务:是技术服务提供商通过规划、设计、实施、项目管理四个步骤形成完整安全解决方案的服务,它涉及系统和应用程序的定制化开发,以及集成企业打包的安全硬件、软件服务等。

报告显示,2021年,中国托管安全服务市场规模较20年实现了61.2%的同比增长,相较于2019年,实现了92%的高增长。疫情之下,除驻场类的托管安全服务之外,远程托管服务以其效率高、成本低的优势迅速发展,被众多中小企业接受和使用。

对于大型企业来说,“驻场+远程”的云地结合模式成为了首选。未来,伴随企业上云节奏的进一步加快,远程托管和云托管将成为该市场实现长期高速增长的重要驱动力。

IDC认为,2021年,《数据安全法》以及相关法律法规的颁布直接驱动了整体中国数据安全市场的发展。然而,由于数据与业务的耦合度较强,了解业务、梳理资产、分类分级成为了做好数据安全体系建设的前提。因此,未来三年,数据安全相关的体系建设规划咨询、分类分级等咨询服务将迎来发展的黄金期。(Emily)

关键词: 中国IT安全服务市场 厂商收入规模 数据安全法 数据安全体系建设

相关推荐

-

环球关注:港股收盘(11.09)|恒指跌1.2% 互联网、消

环球关注:港股收盘(11.09)|恒指跌1.2% 互联网、消 -

今头条!博时中证疫苗与生物技术ETF成立 募集期间

今头条!博时中证疫苗与生物技术ETF成立 募集期间 -

世界今头条!舜宇光学科技(02382)10月手机镜头出货

世界今头条!舜宇光学科技(02382)10月手机镜头出货 -

天天快讯:药店板块一个月大涨20%!明年或迎来业绩向

天天快讯:药店板块一个月大涨20%!明年或迎来业绩向 -

当前速递!恒指夜期开盘(11.9)︱恒指夜期(11月)报16

当前速递!恒指夜期开盘(11.9)︱恒指夜期(11月)报16 -

农业农村部:2022年第44周生猪及猪肉价格环比下降

农业农村部:2022年第44周生猪及猪肉价格环比下降 -

富盈交易获批QFII资格并于上海设立代表处

富盈交易获批QFII资格并于上海设立代表处 -

新天绿能(600956.SH)10月完成发电量同比增长21.23%

新天绿能(600956.SH)10月完成发电量同比增长21.23% -

焦点讯息:韩国引发的亚洲永续债暴跌是如何发生的?

焦点讯息:韩国引发的亚洲永续债暴跌是如何发生的? -

全球看点:小摩:看好2023年东南亚市场 首选印尼股

全球看点:小摩:看好2023年东南亚市场 首选印尼股 -

世界报道:华尔街达成共识:中期选举共和党获胜会利

世界报道:华尔街达成共识:中期选举共和党获胜会利 -

【播资讯】概念追踪 | 多地特高压交流工程密集开

【播资讯】概念追踪 | 多地特高压交流工程密集开 -

硅业分会:短期抛压仍然存在 硅片价格阶段性企稳

硅业分会:短期抛压仍然存在 硅片价格阶段性企稳 -

概念追踪 | 新的蓝海分支诞生!户外露营潮“引爆

概念追踪 | 新的蓝海分支诞生!户外露营潮“引爆 -

直击业绩会 | 艾迪药业(688488.SH):预计ACC008有

直击业绩会 | 艾迪药业(688488.SH):预计ACC008有 -

A股开盘速递 | 沪指基本平开 贵金属、大飞机板块

A股开盘速递 | 沪指基本平开 贵金属、大飞机板块

热点图集

-

绿盟科技出席世界互联网大会:弹性架构安全服务体系

绿盟科技出席世界互联网大会:弹性架构安全服务体系 -

龙腾电子闯关创业板,主营业务直接材料占比超54%

龙腾电子闯关创业板,主营业务直接材料占比超54% -

环球热门:ST易购(002024):连续三个交易日内(11

环球热门:ST易购(002024):连续三个交易日内(11 -

今头条!嘉友国际(603871):举行投资者关系活动

今头条!嘉友国际(603871):举行投资者关系活动 -

爱旭股份(600732):22Q3盈利超预期 ABC组件示范项目落地

爱旭股份(600732):22Q3盈利超预期 ABC组件示范项目落地 -

河北唐山投运换电重卡超5000辆 投运量居全国第一

河北唐山投运换电重卡超5000辆 投运量居全国第一 -

天天热头条丨旗天科技(300061):持股5%以上股东减持

天天热头条丨旗天科技(300061):持股5%以上股东减持 -

中金:新能源车全年批发销量有望超越600万辆向650万

中金:新能源车全年批发销量有望超越600万辆向650万 -

环球快资讯:首钢股份:10月新能源汽车用电工钢销量

环球快资讯:首钢股份:10月新能源汽车用电工钢销量 -

【快播报】家居丨嘉寓股份:新增诉讼、仲裁金额合计

【快播报】家居丨嘉寓股份:新增诉讼、仲裁金额合计 -

胜华新材拟在四川乐山投建60万吨/年电解液项目 中

胜华新材拟在四川乐山投建60万吨/年电解液项目 中 - 青岛中程(300208.SZ)及相关人员因未及时披露重大诉

-

世界热议:瑞典宣布取消电动汽车补贴 11月8日正式生效

世界热议:瑞典宣布取消电动汽车补贴 11月8日正式生效 -

江苏公布11月8日新增本土感染者详情 苏州调整乘坐

江苏公布11月8日新增本土感染者详情 苏州调整乘坐 -

弘浩国际控股(08375.HK)前三季度亏损约870万港元

弘浩国际控股(08375.HK)前三季度亏损约870万港元 -

每日热闻!信达雅Trustana跨境贸易平台亮相第五届进

每日热闻!信达雅Trustana跨境贸易平台亮相第五届进