斥资16亿元买“老二”席位?隆基股份深入布局BIPV市场

斥资16亿元却买了个“老二”席位?隆基股份(601012.SH)最近又有新动作。

3月4日晚间,隆基股份发布公告,隆基股份拟以协议转让方式现金收购森特股份约1.31亿股股份,占其总股本的27.25%,交易价格为12.5元/股,交易总对价16.35亿元。本次交易完成后,隆基股份将成为森特股份的第二大股东。

长江商报记者注意到,森特股份是A股所属建筑业的一家公司,一直以来,公司业绩起伏不定。而作为全球光伏巨头,隆基股份一直以来则有着非常漂亮的业绩表现,2016年-2020年前三季度,其实现净利润分别为15.5亿元、35.6亿元、25.6亿元、52.8亿元、63.6亿元,短短五年不到的时间,其创造了近200亿元的盈利,而究其表现优异的原因,正是因为主业光伏向好,带来丰厚的利润。

那么,主业一路飘红的隆基股份,为何突然决定收购一家建筑公司呢?

隆基股份表示,本次收购有助于促进双方业务融合,充分发挥森特股份在建筑屋顶设计、维护上的优势,同时结合隆基股份在BIPV(指的是将光伏电池与建材直接结合成构件,如墙砖、瓦片、幕墙等)产品制造上的优势,双方共同开拓大型公共建筑市场的业务发展。有助于公司扩大分布式市场范围,拓展光伏产品的应用场景。

16亿元收购27.25%股份

公开资料显示,森特股份成立于2001年,主营业务为节能新型建材,并提供相关工程设计和售后服务,目前是业内领先的建筑金属围护系统一体化服务商。

公司的主要产品包括金属复合幕墙板、金属屋墙面单层板和隔吸声屏障板,目前已形成金属围护系统和噪声治理系统两大业务板块,产品广泛应用于工业建筑、公共建筑及交通工程领域。多年来,森特股份先后承建过奔驰、宝马、吉利等汽车集团厂房工厂;北京大兴国际机场、成都天府国际机场、武汉天河机场、广州白云机场等。

但从业绩来看,森特股份一直以来却表现平淡,公司每年虽然稳定盈利,却并不如隆基股份一般表现出强大的成长性。近就近五年来看,2016年-2019年,其净利润分别为2.07亿元、2亿元、2.2亿元、2.13亿元,2020年前三季度,受疫情影响等原因,其净利润甚至一度下滑27.81%,仅为1.4亿元。

即使如此,3月4日,隆基股份仍发布公告,拟以协议转让方式现金收购森特股份约1.31亿股股份,占其总股本的27.25%,交易价格为12.5元/股,交易总对价16.35亿元。

此前,森特股份第一、第二、第三大股东分别是公司实控人刘爱森及其控制的士兴盛亚以及华永投资,分别占有森特股份35.42%、22.01%、11.33%的股份,本次交易后,刘爱森持股比例28.17%仍为第一大股东,而隆基股份以27.25%的持股比例成为第二大股东。

值得注意的是,3月4日,森特股份收盘价为9.56元/股,而隆基股份此次交易价格为12.5元/股,本次交易溢价近3成。

值得一提的是,3月5日,隆基股份股价报收99.44元/股,而森特股份股价直接涨停,报10.52元/股,创下近5个月以来的新高,市值50.5亿元。

对此,天风证券在研报中指出,森特股份主攻公共建筑领域,业务适用于BIPV,具备丰富的产品设计、方案设计的经验以及建筑行业资质。同时公司给客户提供安装服务具备下游客户基础,渠道优势较为显著。公司销售市场面向华南、西南、华北等地区,形成了全国性的业务网络。

未来,隆基股份将借助森特股份在建筑屋顶设计、安装上的经验以及全国性销售渠道,结合本身BIPV制造上的优势,扩大光伏产品的运用场景。预计公司未来BIPV业务发展前景良好,有望迎来快速增长。

深入布局BIPV市场

那么,BIPV究竟为什么有如此大的魔力,引得隆基股份宁可溢价三成也要成为森特股份第二大股东?

就国内来看,2017年,薄膜太阳能发电龙头汉能控股便发布过BIPV产品汉瓦。

除此之外,太阳能光伏市场应用场景广阔、产品和应用市场多元化趋势明显。未来,适应于各种需求和应用场景的光伏产品将会出现,除大型并网光伏电站和分布式外,与建筑相结合的BIPV前景广阔,光伏+电动汽车的时代即将到来。

作为光伏巨头的隆基股份自然瞄准了这次契机。2019年6月,隆基新能源旗下隆基绿能建筑科技有限公司建立隆基BIPV工厂,该工厂共设计3条全自动生产线及1条研发线,全线投产后预计年产能可达1GW左右。彼时,隆基股份表示,其新业务BIPV完成了基础研发和产品定型,预计2020年推出产品并实现量产,为公司拓展新领域打下基础。

根据公司2020年半年报,报告期内,公司完成了BIPV产品的研发和生产准备,正式宣告隆基进军光伏建筑一体化市场。同年7月13日,隆基股份旗下首款装配式BIPV产品——“隆顶“在隆基西安BIPV工厂下线,据悉,该款产品是针对工商业分布式光伏市场的新一代产品,可有效解决现有工商业建筑屋顶使用寿命短、防水及抗风揭性能弱、屋顶长期闲置等弊端。

有意思的是,早在此前,全球电动车龙头特斯拉便已嗅到BIPV市场的风向,并早早入局。其在2016年8月成功收购美国户用太阳能系统安装龙头企业SolarCity,并在同年10月发布第一代SolarRoof产品。

2019年10月,特斯拉推出第三代BIPV住宅屋顶系统SolarRoofV3,每套成本约3.4万美元,在北美市场,特斯拉每年的订单量是400万个新的屋顶。2019年,特斯拉能源业务实现收入15.3亿元,占营业总收入比例6.2%,马斯克也明确表示将把太阳能屋顶变成特斯拉的一个主要业务。

值得一提的是,此前曾有投资者向隆基股份提问,按照加州平均电价测算,特斯拉太阳能屋顶V3标准项目回收期为11年。根据隆基BIPV建筑光伏一体化解决方案,预计项目投资回收年限仅7-8年,IRR达到11%,这意味着隆基股份在BIPV领域相对Tesla特斯拉更有性价比么?

对此,隆基股份回答表示,公司BIPV产品目前主要面向工商业厂房屋顶,特斯拉的BIPV产品主要面向欧美住宅和其他市场的高端住宅市场,产品定位不同,无法直接比较。(记者 汪静)

相关推荐

-

年内上市企业数量达435家 首发合计募资额超4400亿元

年内上市企业数量达435家 首发合计募资额超4400亿元 -

银保监会下发互联网人身险配套文件 试运行定价回溯

银保监会下发互联网人身险配套文件 试运行定价回溯 -

新品募集上限超50亿元 第二批公募REITs产品来袭

新品募集上限超50亿元 第二批公募REITs产品来袭 -

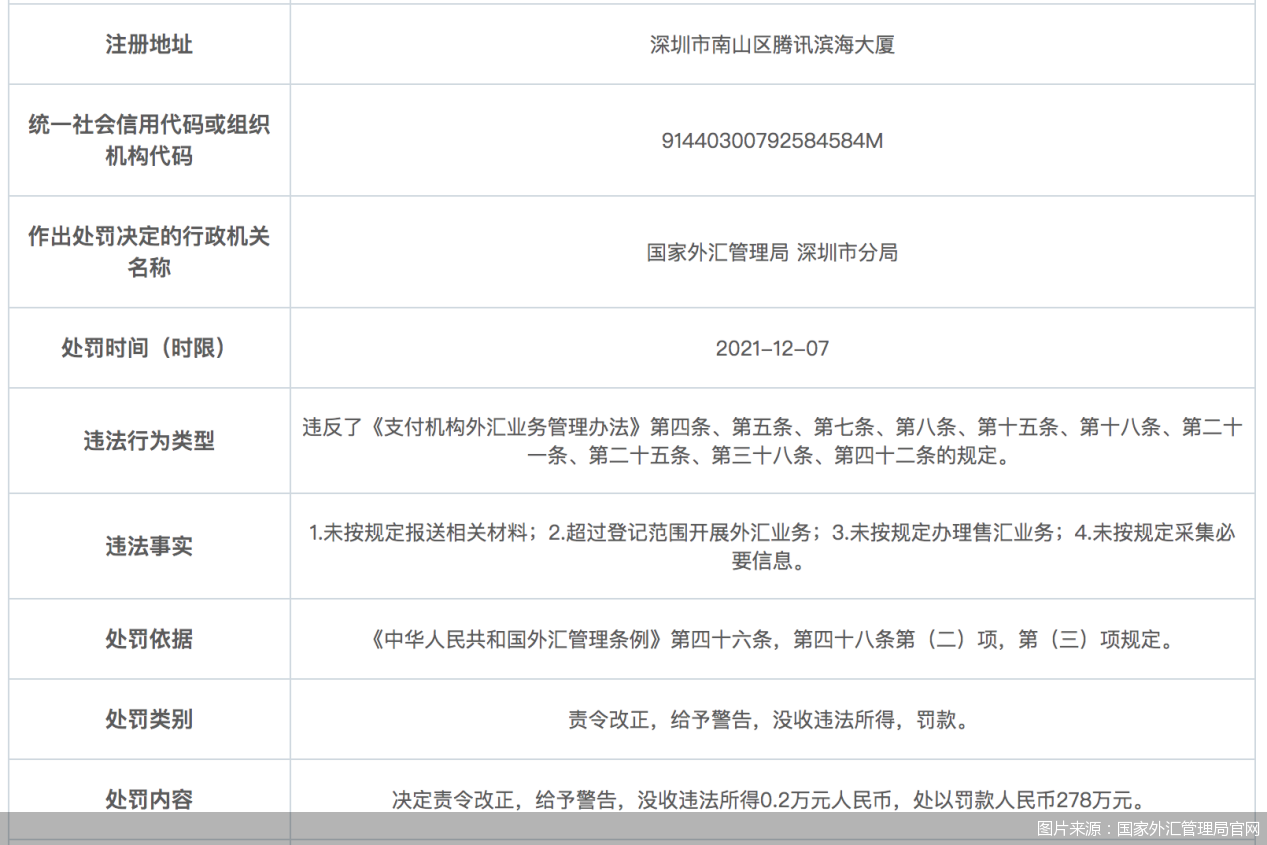

外汇业务违规整治进行中 财付通等4家持牌机构被罚

外汇业务违规整治进行中 财付通等4家持牌机构被罚 -

延迟三季度财报披露 FF遭遇被摘牌危机

延迟三季度财报披露 FF遭遇被摘牌危机 -

神力股份发布最新公告 多位股东抛大额减持计划

神力股份发布最新公告 多位股东抛大额减持计划 -

阿里影业2021/22上半财年业绩 实现收入13.58亿元

阿里影业2021/22上半财年业绩 实现收入13.58亿元 -

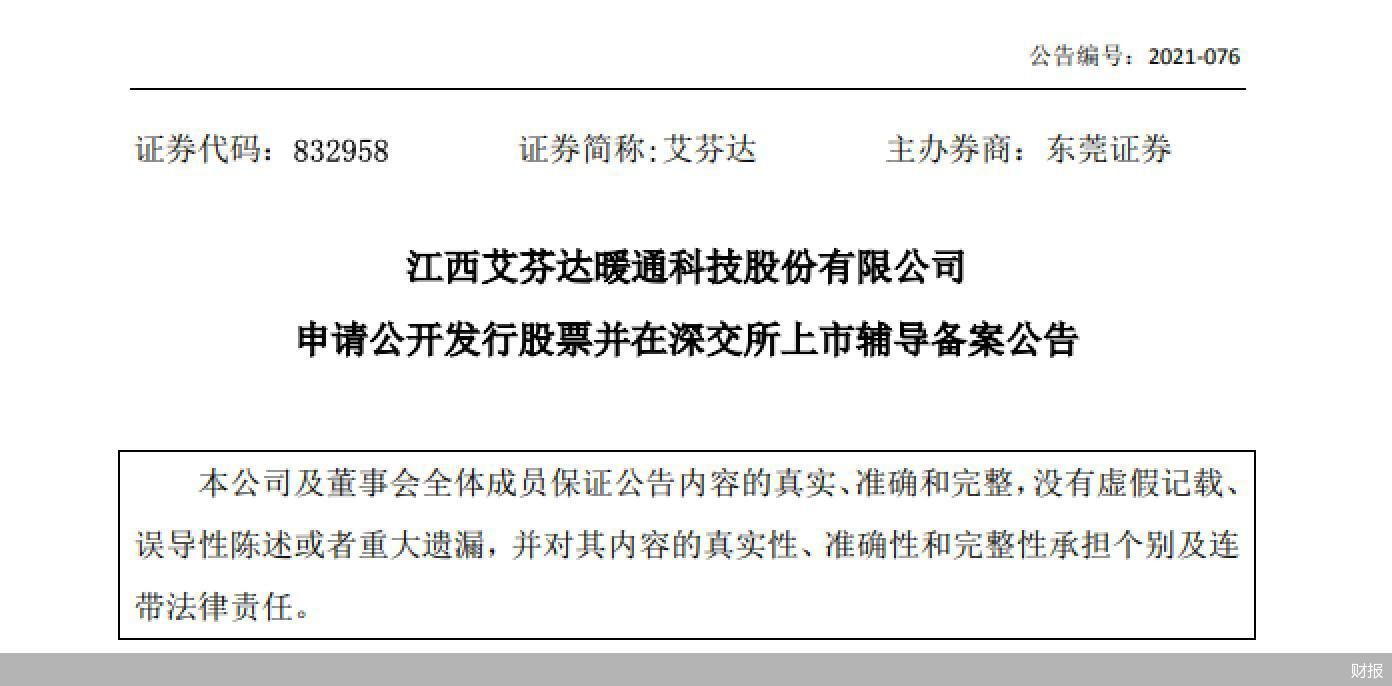

艾芬达发布辅导备案公告 申请发行股票并上市

艾芬达发布辅导备案公告 申请发行股票并上市 -

舒适类家电成家电行业“黑马” 前三季表现突出

舒适类家电成家电行业“黑马” 前三季表现突出 -

国务院印发工作意见 6城市开展营商环境创新试点

国务院印发工作意见 6城市开展营商环境创新试点 -

北京知识产权保护立法 拟建重点作品预警制度

北京知识产权保护立法 拟建重点作品预警制度 -

新疆银保监局发布公告 核准华融信托副董任职资格

新疆银保监局发布公告 核准华融信托副董任职资格 -

成都银行发布股东减持进展公告 渤海基金竞价减持18

成都银行发布股东减持进展公告 渤海基金竞价减持18 -

锦江国际发布收购报告书摘要 拟吸并锦江资本

锦江国际发布收购报告书摘要 拟吸并锦江资本 -

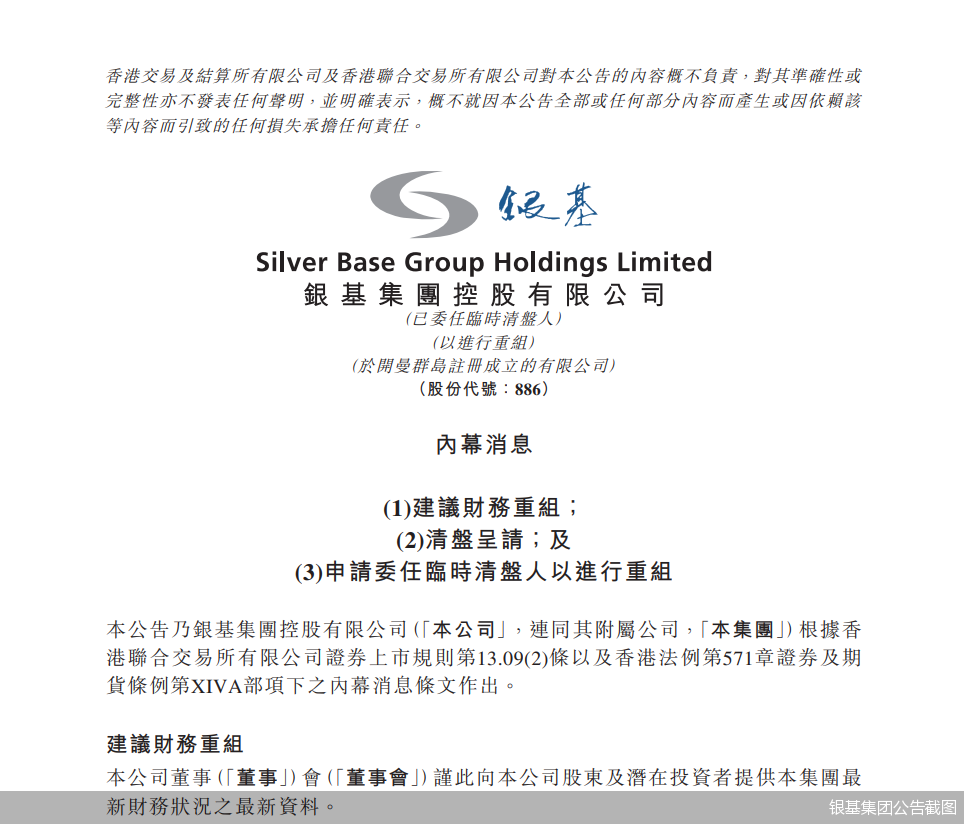

为促进财务重组 银基集团申请强制清盘

为促进财务重组 银基集团申请强制清盘 -

互联网保险增长新引擎 消费者更关心理赔

互联网保险增长新引擎 消费者更关心理赔

热点图集

-

拒绝同质化“内卷” 梦金园坚守特色化发展之路

拒绝同质化“内卷” 梦金园坚守特色化发展之路 -

应急管理部举办联合国国际搜索与救援咨询团亚太区域

应急管理部举办联合国国际搜索与救援咨询团亚太区域 - 应急管理部及各省级应急管理厅(局)2022年新闻发言

- 安全生产杜绝“先上车后补票”

- 快讯:29日铁矿石普指99.95涨3.3 MB指数103.27涨6.6

- 快讯:11月30日唐山带钢宝生136-242系出厂价涨30

- 快讯:11月30日唐山带钢天物顺通145-235系出厂价涨20

- 快讯:30日唐山盘扣价格上调20-40元

- 快讯:30日唐山正丰角钢价格稳

- 快讯:30日唐山工字钢价格涨跌互现,振幅10-30

- 快讯:30日唐山钢企H型钢价格持稳

- 内蒙古白音乌拉矿区芒来露天煤矿改扩建项目一期工程

- 30日铁矿石期货开盘615元小幅高开

- 30日起黑龙江绥芬河铁路口岸暂停进口非集装箱需人工

- 商品市场“病毒坑”出现? 新加坡铁矿石期货一度涨

- 30日焦炭期货开盘2609元小幅高开