重回河南大本营?正商实业债务承压扩张受阻

一直宣称要向省外拓展的正商实业(00185.HK)逐步重回河南大本营。

据统计,去年一年正商实业在河南省内拿下超40宗地。上半年总计新增31幅地块,共129.6万平方米,相对去年同期增加25幅地块,面积增加3.5倍。7-8月,正商实业又密集拿地,共新增18幅土地,总代价约33.15亿元,这些地块基本集中在河南。

与此同时,日益渐长的债务也让正商实业承压,截至2020年6月底,正商实业剔除预收款后的资产负债率为89.91%,净负债率高达343%,现金短债比仅0.64倍,三道红线全踩中,位列“红档”,属于“红色房企”。

3月8日,正商实业有限公司发布盈利预警公告,正商实业公布,相对于截至2019年12月31日止年度的综合纯利约人民币11.515亿元,预期集团于截至2020年12月31日止年度的综合纯利将录得介乎约35%至45%的跌幅。

业绩预警毛利率大幅下滑

正商实业的前身是恒辉企业,2015年,在正商集团上市失败之后,便通过收购恒辉企业的方式完成了曲线上市,依赖于母公司正商集团,正商实业近年来开启了快速扩张之路。

2019年7月,正恒国际正式更名为正商实业,也是在这一年,正商实业绩显著增长。2019年,公司全年确认收益约为88.9亿元,同比增长1378%;毛利约为22.9亿元,同比增长731%;股东应占净利润达11.5亿元,同比大幅增长37倍。

不过,在业绩大幅增长的同时,正商实业的毛利率大幅下滑。数据显示,2019年全年,正商实业录得年度毛利为22.87亿元,较2018年增长约731%,年度毛利率为25.73%,较2018年同期的45.74%,同比下降20个百分点。

事实上,早在前几年,正商实业的毛利率就已呈现出下滑的态势。2020上半年,正商实业的毛利率约27.2%,较2019年同期的45.4%下降18.2个百分点,下降幅度达四成。

3月8日,正商实业发布盈利预警公告,相对于截至2019年12月31日止年度的综合纯利约人民币11.515亿元,预期集团于截至2020年12月31日止年度的综合纯利将录得约35%至45%跌幅。

公告中称,集团综合净利润的下降主要归因于两个原因。第一,受到新型冠状病毒肺炎疫情爆发的影响,导致集团部分物业项目发展进度受阻和延迟住宅物业的交付进度及受到国家于房地产市场所施加的调控政策(包括住房限购及限价等政策),导致该年度部分物业交付收益下降和毛利受压。第二,受到国家调控措施影响导致物业项目的售价低于预期,并作出对发展中物业进行减值拨备。

脚踩“三道红线”

2017年,正商实业在北京豪掷41亿拿地,开启全国化扩张。不过,相比于其他区域型房企全国化扩张成果,正商明显落后,截至目前也仅拓展了海南、青岛、北京及武汉市场,且土储寥寥。

去年2月,穆迪在将正商实业及其母公司正商集团展望评级调至“负面”时表示,正商集团的土地储备从2018年底的674万平方米降至2019年底的540万-570万平方米,这样的土地储备规模,只能支撑正商集团房地产开发和销售不到两年。

正商实业的全国化扩张道路走得并不顺畅,去年开始改变策略,投资重点回归河南大本营。

据统计,公司去年一年在河南省内拿下超40宗地。上半年总计新增31幅地块,共129.6万平方米,相对去年同期增加25幅地块,面积增加3.5倍。7-8月,正商实业又密集拿地,共新增18幅土地,总价约33.15亿元。

加速扩储让其债务压力步步抬升,2020年中报显示,正商实业的杠杆倍数已经达到15.4倍,资产周转天数为623.35天,流动负债占比达78.96%。

值得注意的是,截至2020年6月底,正商实业剔除预收款后的资产负债率为89.91%,净负债率高达343%,现金短债比仅0.64倍,三道红线全踩中,位列“红档”,可称得上是“红色房企”。

与此同时,该公司融资成本居高不下,从2019年下半年起,正商实业开始发行高息美元债。2019年10月和12月分别发行了2.2亿美元和1.2亿美元的优先票据,年利率均为12.8%。去年3月又新增一笔票面利率为12.5%的美元票据,金额为2亿美元。截至6月30日,境外债占有息负债的比例为21%。(记者 赵洁)

相关推荐

-

年内上市企业数量达435家 首发合计募资额超4400亿元

年内上市企业数量达435家 首发合计募资额超4400亿元 -

银保监会下发互联网人身险配套文件 试运行定价回溯

银保监会下发互联网人身险配套文件 试运行定价回溯 -

新品募集上限超50亿元 第二批公募REITs产品来袭

新品募集上限超50亿元 第二批公募REITs产品来袭 -

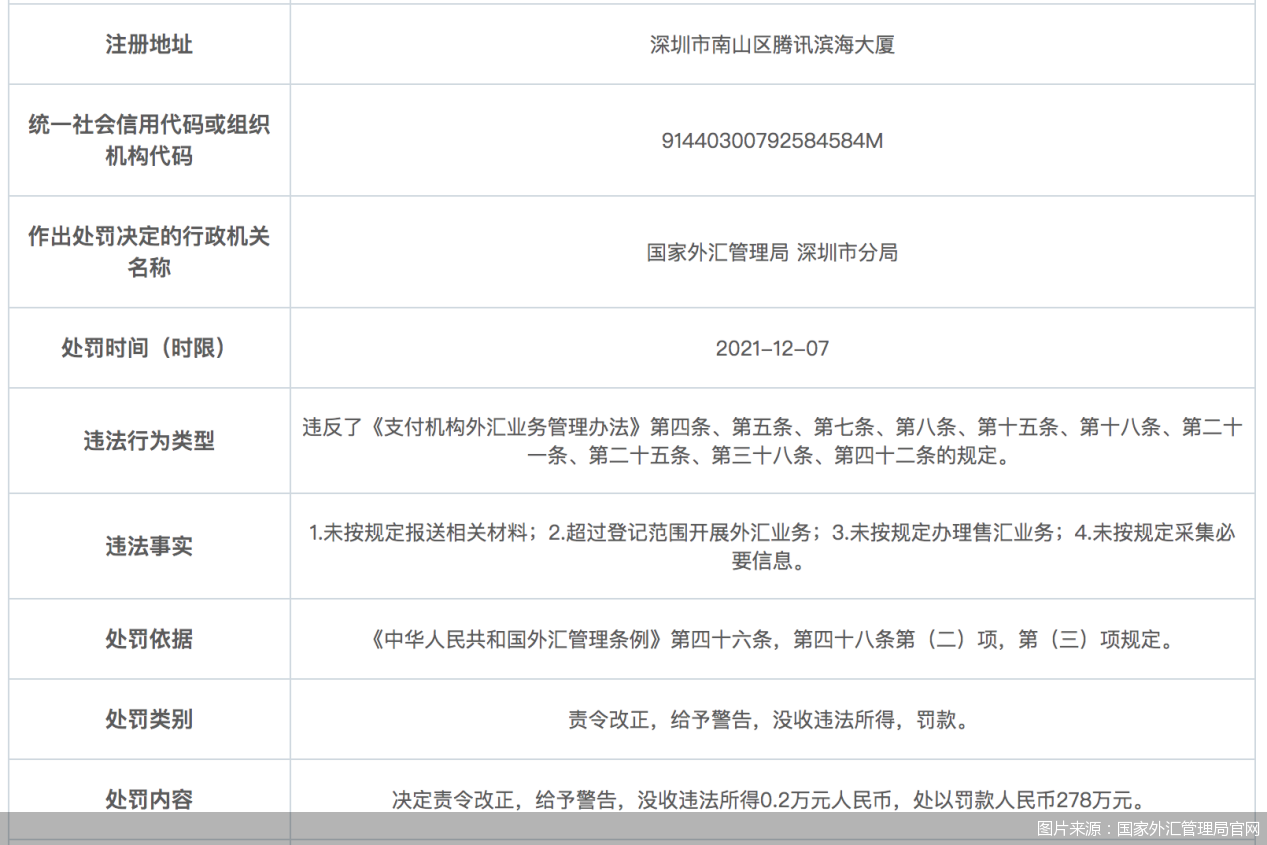

外汇业务违规整治进行中 财付通等4家持牌机构被罚

外汇业务违规整治进行中 财付通等4家持牌机构被罚 -

延迟三季度财报披露 FF遭遇被摘牌危机

延迟三季度财报披露 FF遭遇被摘牌危机 -

神力股份发布最新公告 多位股东抛大额减持计划

神力股份发布最新公告 多位股东抛大额减持计划 -

阿里影业2021/22上半财年业绩 实现收入13.58亿元

阿里影业2021/22上半财年业绩 实现收入13.58亿元 -

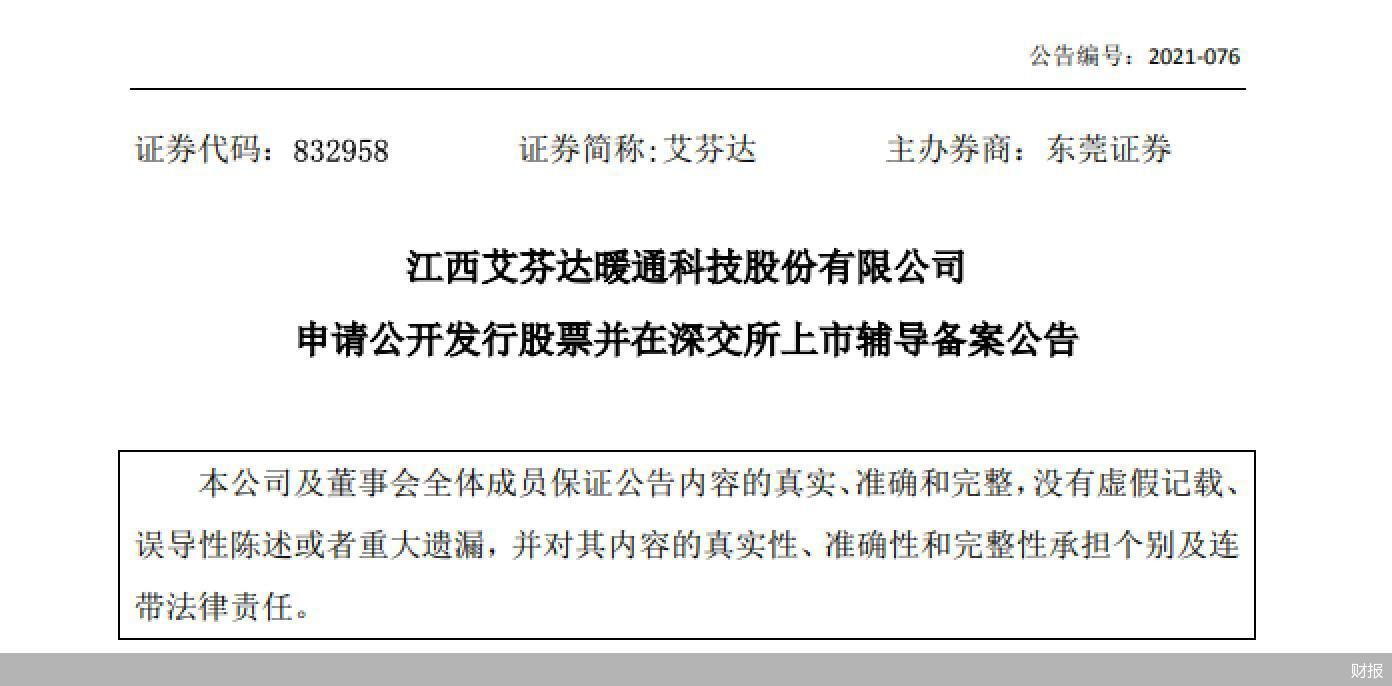

艾芬达发布辅导备案公告 申请发行股票并上市

艾芬达发布辅导备案公告 申请发行股票并上市 -

舒适类家电成家电行业“黑马” 前三季表现突出

舒适类家电成家电行业“黑马” 前三季表现突出 -

国务院印发工作意见 6城市开展营商环境创新试点

国务院印发工作意见 6城市开展营商环境创新试点 -

北京知识产权保护立法 拟建重点作品预警制度

北京知识产权保护立法 拟建重点作品预警制度 -

新疆银保监局发布公告 核准华融信托副董任职资格

新疆银保监局发布公告 核准华融信托副董任职资格 -

成都银行发布股东减持进展公告 渤海基金竞价减持18

成都银行发布股东减持进展公告 渤海基金竞价减持18 -

锦江国际发布收购报告书摘要 拟吸并锦江资本

锦江国际发布收购报告书摘要 拟吸并锦江资本 -

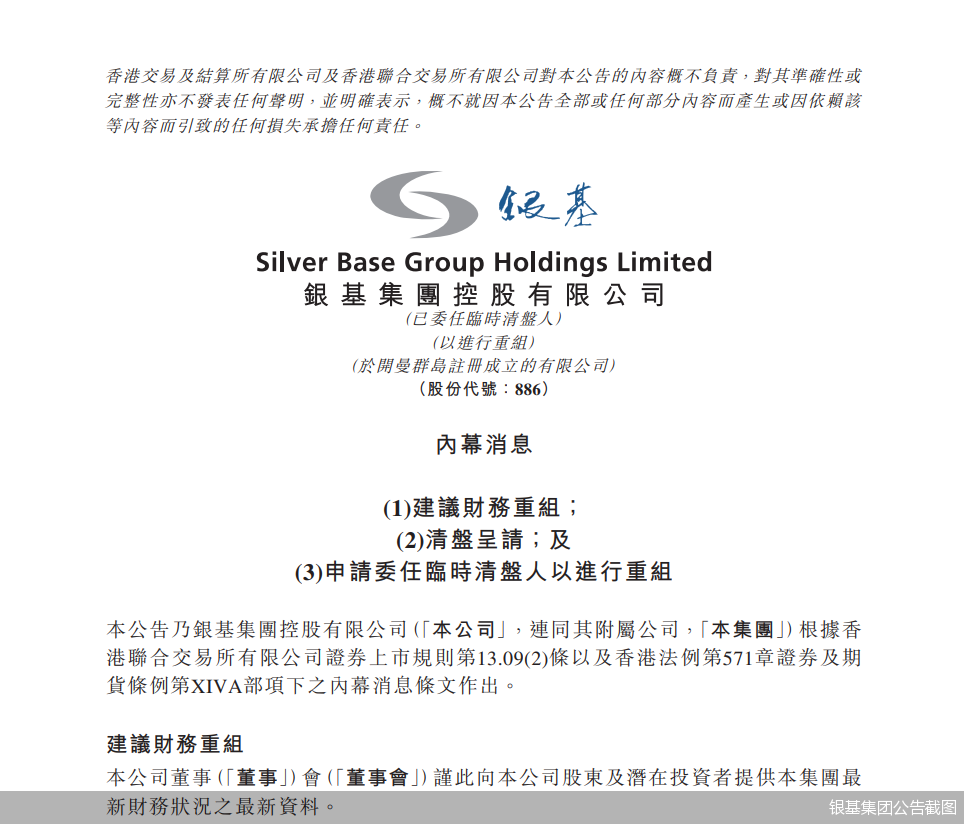

为促进财务重组 银基集团申请强制清盘

为促进财务重组 银基集团申请强制清盘 -

互联网保险增长新引擎 消费者更关心理赔

互联网保险增长新引擎 消费者更关心理赔

热点图集

-

拒绝同质化“内卷” 梦金园坚守特色化发展之路

拒绝同质化“内卷” 梦金园坚守特色化发展之路 -

应急管理部举办联合国国际搜索与救援咨询团亚太区域

应急管理部举办联合国国际搜索与救援咨询团亚太区域 - 应急管理部及各省级应急管理厅(局)2022年新闻发言

- 安全生产杜绝“先上车后补票”

- 快讯:29日铁矿石普指99.95涨3.3 MB指数103.27涨6.6

- 快讯:11月30日唐山带钢宝生136-242系出厂价涨30

- 快讯:11月30日唐山带钢天物顺通145-235系出厂价涨20

- 快讯:30日唐山盘扣价格上调20-40元

- 快讯:30日唐山正丰角钢价格稳

- 快讯:30日唐山工字钢价格涨跌互现,振幅10-30

- 快讯:30日唐山钢企H型钢价格持稳

- 内蒙古白音乌拉矿区芒来露天煤矿改扩建项目一期工程

- 30日铁矿石期货开盘615元小幅高开

- 30日起黑龙江绥芬河铁路口岸暂停进口非集装箱需人工

- 商品市场“病毒坑”出现? 新加坡铁矿石期货一度涨

- 30日焦炭期货开盘2609元小幅高开