业绩整体增长呈下滑趋势 四川华夏万卷闯关IPO存疑

四川华夏万卷文化传媒股份有限公司(下称“华夏万卷”)向创业板发起了最后冲刺。

3月10日,“华夏万卷”在深交所网站披露了招股说明书,3月12日,深交所创业板上市委公告,四川华夏万卷文化传媒股份有限公司首发3月19日上会。

华夏万卷是一家以硬软笔书法内容创意为核心的文化企业,主营业务包括字帖图书的策划、内容制作、发行及相关文化用品的开发与销售。

华夏万卷的实际控制人为杨曦、陈静夫妇,为典型的“夫妻店”。

截至招股说明书签署日,杨曦直接持有华夏万卷74.42%的股份,通过字绘投资间接持有3.30%的股份,合计持有77.72%的股份,控制公司81.40%的表决权,为华夏万卷的控股股东,陈静直接持有公司16.74%的股份,二人合计持有公司94.47%的股份,直接和间接控制公司98.14%的表决权。

杨曦现任华夏万卷的董事长、总经理,陈静任董事、运营部主管。

华夏万卷此次IPO拟募集资金4.06亿元,其中2.97亿元用于“书法教育产品开发产业化升级建设项目”、6454.88万元用于“智能仓储物流建设项目”、4456.11万元用于“信息化升级建设项目”。

长江商报记者从招股书中看到,华夏万卷业绩收入主要来自教辅字帖产品,由于受到互联网时代下的无纸化趋势的冲击,华夏万卷业绩增速在近年有所放缓,去年营收利润双双下降,存货也有上涨趋势。

业绩整体增长呈下滑趋势

成立于1996年的华夏万卷,目前已成为字帖图书市场的知名品牌。

此前的招股书显示,2017年-2020年6月底,公司实现营收分别为1.56亿元、1.96亿元、2.35亿元和8769.33万元,同期实现净利润3767.64万元、5237.20万元、6411.39万元和1847万元,虽然保持了稳定增长趋势,但增速幅度已逐渐变小。

从业务结构来看,华夏万卷的收入仍以字帖产品为主,占到收入比例在9成以上。其中教辅类字帖的销售收入分别为8541.37万元,1.07亿元、1.43亿元和5267.1万元,占主营收入比例分别为54.98%、54.89%、60.98%和60.12%,整体呈现增长趋势;艺术类字帖的收入基本停滞,占比则连续下滑。

由此可见,华夏万卷营收越来越依靠教辅字帖。

教辅同步字帖销量的增长主要受益教育红利和企业地区的税收优惠政策。

2013年,教育部颁发《中小学书法教育指导纲要》要求将书法教育纳入中小学教学体系,为字帖行业拓宽了发展道路;同时,华夏万卷也享有图书增值税税收优惠以及西部大开发企业所得税税收优惠。

但即便有政策红利和税收优惠双重加持,华夏万卷业绩整体增长亦呈下滑趋势。2018-2019年营收增长分别为25.97%、19.7%,净利润增长分别为31.58%、22.42%。

而最新的招股书(上会稿)显示,2020年华夏万卷营业收入2.27亿元,同比下降3.36%,归母净利润5935.28万元,同比下降7.43%。扣非净利润下降9.96%。

存货余额较大存在减值风险

招股说明书称,报告期内,公司存货净额占流动资产比例较高,这主要是由公司所处图书出版发行行业的经营特点决定的。公司图书销售模式主要为委托代销,公司在积极拓展销售渠道的同时,需要向渠道商先行铺货,所以库存商品和发出商品金额相对较高。若公司存货不能及时形成销售,可能导致存货积压或减值,将对公司业绩造成不利影响。

据招股书披露,2017年-2020年6月底,华夏万卷的存货净额分别为3894.68万元、4101.55万元、5514.89万元和5332.58万元,占同期流动资产比例分别为32.60%、27.14%、31.06%和39.43%,整体呈上升趋势。

值得一提的是,华夏万卷在其教辅字帖产品销售过程中的存在违法行为。

在2020年12月9日召开的创业板上市委员会2020年第54次审议会议上,华夏万卷IPO申请被暂缓审议,上市委所提出的第二个问询问题就是其违法行为之事:“报告期内,发行人部分产品封面印有‘教育部门推荐练字用书’字样,未经认证或申请流程,被相关部门认定为违法行为。请发行人代表说明上述情况对发行人持续经营能力的影响。请保荐人代表发表明确意见。

报告期内,公司曾因部分产品印有“教育部门推荐练字用书”,但实际未经认证或申请流程,而进行了自查和退库。招股书中也给出了相关产品自查数据。报告期内,其相关产品在报告期内累计销售收入已经超过亿元,采销数量已超过2000多万册。

不过,华夏万卷表示,此事不构成重大违法违规情形。

供应商高度集中

与华夏万卷的股权同样高度集中的还有华夏万卷的供应商。

据招股书披露,报告期内,华夏万卷对其前五大供应商的采购数据为6366.75万元、8610.93万元、1.06亿元和3446.61万元,占采购总额的比例分别为98.04%、96.72%、95.36和95.86%,公司向上海交通大学出版社有限公司的采购占比分别为90.07%、85.86%、86.84%和85.06%,向湖南美术出版社有限责任公司的采购占比分别为5.82%、7.99%、6.13%和6.78%。

对于供应商高度集中,华夏万卷在招股书中解释称,主要系图书出版行业特殊监管政策下的商业模式。图书产业链包括内容策划与稿件制作、出版及印刷、图书发行等环节,而我国现行政策尚未向民营企业开放出版环节。因此公司采购产品较为单一,使得采购集中度较高。

不过公司也坦言,目前我国出版社数量较多,出版行业竞争程度较高,但倘若公司与上述出版社合作关系发生变化,将对公司业务的持续与稳定产生一定程度的影响。(记者 邹平)

相关推荐

-

年内上市企业数量达435家 首发合计募资额超4400亿元

年内上市企业数量达435家 首发合计募资额超4400亿元 -

银保监会下发互联网人身险配套文件 试运行定价回溯

银保监会下发互联网人身险配套文件 试运行定价回溯 -

新品募集上限超50亿元 第二批公募REITs产品来袭

新品募集上限超50亿元 第二批公募REITs产品来袭 -

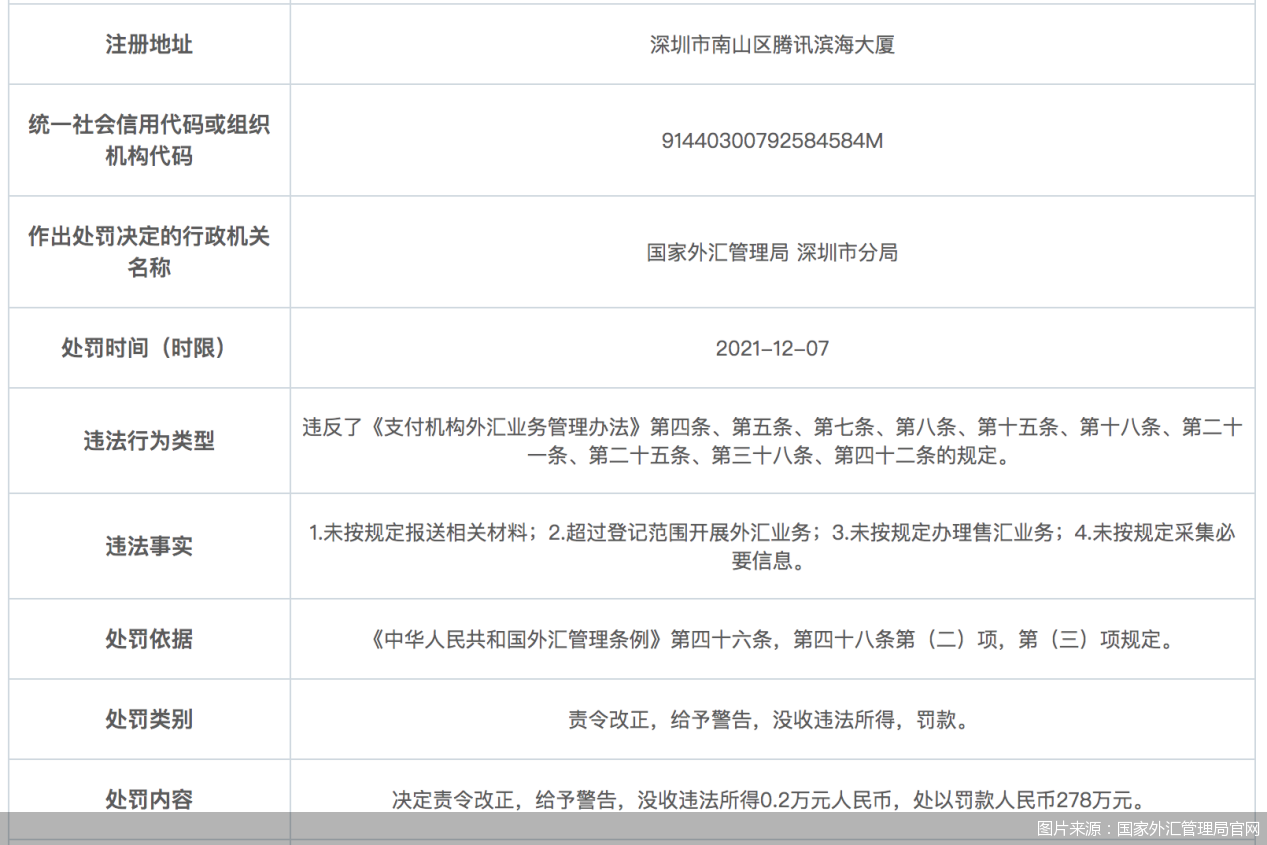

外汇业务违规整治进行中 财付通等4家持牌机构被罚

外汇业务违规整治进行中 财付通等4家持牌机构被罚 -

延迟三季度财报披露 FF遭遇被摘牌危机

延迟三季度财报披露 FF遭遇被摘牌危机 -

神力股份发布最新公告 多位股东抛大额减持计划

神力股份发布最新公告 多位股东抛大额减持计划 -

阿里影业2021/22上半财年业绩 实现收入13.58亿元

阿里影业2021/22上半财年业绩 实现收入13.58亿元 -

艾芬达发布辅导备案公告 申请发行股票并上市

艾芬达发布辅导备案公告 申请发行股票并上市 -

舒适类家电成家电行业“黑马” 前三季表现突出

舒适类家电成家电行业“黑马” 前三季表现突出 -

国务院印发工作意见 6城市开展营商环境创新试点

国务院印发工作意见 6城市开展营商环境创新试点 -

北京知识产权保护立法 拟建重点作品预警制度

北京知识产权保护立法 拟建重点作品预警制度 -

新疆银保监局发布公告 核准华融信托副董任职资格

新疆银保监局发布公告 核准华融信托副董任职资格 -

成都银行发布股东减持进展公告 渤海基金竞价减持18

成都银行发布股东减持进展公告 渤海基金竞价减持18 -

锦江国际发布收购报告书摘要 拟吸并锦江资本

锦江国际发布收购报告书摘要 拟吸并锦江资本 -

为促进财务重组 银基集团申请强制清盘

为促进财务重组 银基集团申请强制清盘 -

互联网保险增长新引擎 消费者更关心理赔

互联网保险增长新引擎 消费者更关心理赔

热点图集

-

拒绝同质化“内卷” 梦金园坚守特色化发展之路

拒绝同质化“内卷” 梦金园坚守特色化发展之路 -

应急管理部举办联合国国际搜索与救援咨询团亚太区域

应急管理部举办联合国国际搜索与救援咨询团亚太区域 - 应急管理部及各省级应急管理厅(局)2022年新闻发言

- 安全生产杜绝“先上车后补票”

- 快讯:29日铁矿石普指99.95涨3.3 MB指数103.27涨6.6

- 快讯:11月30日唐山带钢宝生136-242系出厂价涨30

- 快讯:11月30日唐山带钢天物顺通145-235系出厂价涨20

- 快讯:30日唐山盘扣价格上调20-40元

- 快讯:30日唐山正丰角钢价格稳

- 快讯:30日唐山工字钢价格涨跌互现,振幅10-30

- 快讯:30日唐山钢企H型钢价格持稳

- 内蒙古白音乌拉矿区芒来露天煤矿改扩建项目一期工程

- 30日铁矿石期货开盘615元小幅高开

- 30日起黑龙江绥芬河铁路口岸暂停进口非集装箱需人工

- 商品市场“病毒坑”出现? 新加坡铁矿石期货一度涨

- 30日焦炭期货开盘2609元小幅高开