“高企”资质经不起推敲 鸿富瀚“赊销留客”存隐忧

深圳市鸿富瀚科技股份有限公司(以下简称“鸿富瀚”)主要从事消费电子功能性器件和自动化设备的设计、研发、生产与销售。4月8日,该公司创业板IPO成功过会。

鸿富瀚的前五大客户名单上名企林立,不乏有富士康(601138.SH)、鹏鼎控股(002938.SZ)、欧菲光(002456.SZ)等行业知名企业,那么,鸿富瀚身上究竟有什么特质吸引到这些企业呢?

时代商学院查阅相关资料发现,作为一家国家级高新技术企业,鸿富瀚的研发人员占比不及10%,无自主发明专利,高新技术企业资质经不起推敲;技术上缺乏核心竞争优势,鸿富瀚依赖赊销的方式来留住大客户,然而这种模式无异于饮鸩止渴,不利于鸿富瀚的长期发展。

4月9日,时代商学院就上述相关情况向鸿富瀚发函询问,但截至发稿该公司仍未回复。

一、“高企”资质经不起推敲

2008年,鸿富瀚成立于深圳市龙岗区,其控股股东为张定武,实际控制人为张定武、丘晓霞。招股书显示,鸿富瀚为国家高新技术企业,企业所得税减按15%税率计征。

据2016年科技部、财政部、国家税务局总局发布的《高新技术企业认定管理办法》规定,高新技术企业的认定条件包括以下两项:企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;最近一年销售收入在2亿元以上的企业,研究开发费用总额占同期销售收入总额的比例不低于3%。

据上述认定条件,时代商学院发现,鸿富瀚的高新技术企业资格存在两大疑点,一是研发人员占比不足10%,二是研发费用率畸高。

首先,从研发人员比例上看,招股书显示,截至2020年末,鸿富瀚拥有126名研发人员,占当期员工人数的比例约为9.64%。不难发现,鸿富瀚的研发人员占比并未达到10%。

再看其研发费用率情况,招股书显示,2020年鸿富瀚的营业收入为6.51亿元,其研发费用率为5.91%,已经超过3%。

不仅如此,招股书显示,2018年和2019年,鸿富瀚的研发费用率分别为5.85%和6.18%,均高于同行业公司【恒铭达(002947.SZ)、智动力(300686.SZ)、安洁科技(002635.SZ)、飞荣达(300602.SZ)、领益智造(002600.SZ)、博硕科技(300951.SZ)、达瑞电子(300976.SZ)】平均水平4.92%和5.38%,具体如图表1所示。

时代商学院梳理后发现,2020年鸿富瀚的研发人员人均年薪为15.97万元,高于同行业同业务领域的上市公司安洁科技的12.84万元和恒铭达的9.78万元,具体如图表2所示。这不禁让人怀疑,鸿富瀚招股书中披露的研发人员薪酬是否合理?是否将企业高管人员薪酬一并计入?该公司的研发费用率是否虚高?

即便鸿富瀚确如招股书所说——“重视研发投入”且研发费用率较高,但该公司的自主研发技术成果不免令人唏嘘。

招股书显示,截至2020年12月31日,该公司并无任何自主发明的专利,仅有的3项发明专利均是受让取得,且这3项发明专利主要用于功能性器件生产设备自动化等性能改造,不属于鸿富瀚的核心技术。

值得注意的是,招股书显示,鸿富瀚于2016年通过高新技术企业认证,而其拥有的这3项发明专利的授权公告日均在2018年7月后,说明2016年鸿富瀚获得高新技术企业认证时并无一项发明专利在手。

综合来看,鸿富瀚的国家高新技术企业资质疑点重重,“高新”含金量存疑。

二、“赊销留客”无异于饮鸩止渴

尽管鸿富瀚无一自主专利,富士康、鹏鼎控股和欧菲光等行业知名企业却依然选择鸿富瀚作为供应商。

招股书显示,2018—2020年(以下简称“报告期”),鸿富瀚前五大客户合计销售额占各期营业收入的比例分别为90.83%、90.74%及91.04%,均高于同行业公司均值,具体如图表3所示。其中,鸿富瀚对富士康集团的销售收入占营业收入的比例分别为39.63%、36.65%及34.78%,对鹏鼎控股销售收入占营业收入的比例分别为37.24%、35.94%及40.16%,整体集中度较高。

富士康为何会选择缺乏核心技术专利的鸿富瀚进行合作呢?个中缘由或许可从鸿富瀚的应收账款中窥见一二。

招股书显示,报告期内,鸿富瀚的应收账款占各期营业收入的比例分别为52.54%、36.59%和41.79%。

另据时代商学院计算,2020年鸿富瀚对富士康集团、鹏鼎股份、欧菲光的应收账款占销售收入的比例分别为55.31%、29.08%和59.64%,占比较高。

而且,2018年和2019年,鸿富瀚的应收账款周转率分别为2.06次/年和2.58次/年,而同期同行业均值分别为3.25次/年和3.45次/年,可见鸿富瀚的应收账款周转率明显低于同行业可比公司均值,资金营运效率较低。

换句话说,富士康之所以会选择鸿富瀚作为供应商,极有可能是看重了鸿富瀚给予客户的较长账期。然而这种赊销模式无异于饮鸩止渴,不利于公司的长期发展和资金周转,再加上缺乏自主核心技术专利,鸿富瀚甚至可能面临被替代的风险。

今年3月,位居鸿富瀚2018年第三大客户和2020年第五大客户的欧菲光便被苹果“踢出”供应链。

另外,从终端客户看,报告期内鸿富瀚通过富士康集团、鹏鼎控股向苹果供应功能性器件的销售收入占当期主营业务收入的比例分别为50.34%、45.45%、42.78%。可见,鸿富瀚终端品牌商客户较为单一。

对此,鸿富瀚坦言,如果未来公司或主要客户被苹果取消供应商资格,其经营业绩将遭受重大不利影响。(徐思敏)

相关推荐

-

年内上市企业数量达435家 首发合计募资额超4400亿元

年内上市企业数量达435家 首发合计募资额超4400亿元 -

银保监会下发互联网人身险配套文件 试运行定价回溯

银保监会下发互联网人身险配套文件 试运行定价回溯 -

新品募集上限超50亿元 第二批公募REITs产品来袭

新品募集上限超50亿元 第二批公募REITs产品来袭 -

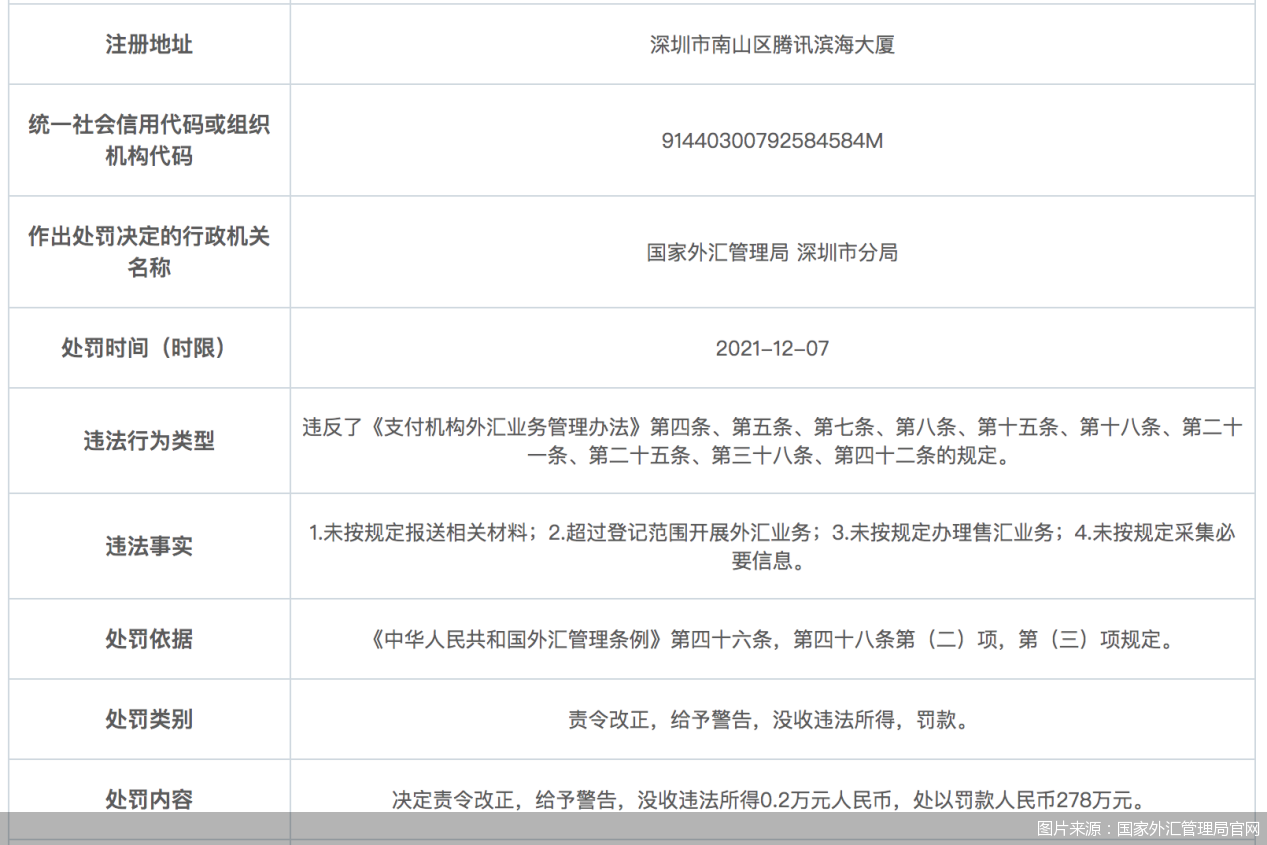

外汇业务违规整治进行中 财付通等4家持牌机构被罚

外汇业务违规整治进行中 财付通等4家持牌机构被罚 -

延迟三季度财报披露 FF遭遇被摘牌危机

延迟三季度财报披露 FF遭遇被摘牌危机 -

神力股份发布最新公告 多位股东抛大额减持计划

神力股份发布最新公告 多位股东抛大额减持计划 -

阿里影业2021/22上半财年业绩 实现收入13.58亿元

阿里影业2021/22上半财年业绩 实现收入13.58亿元 -

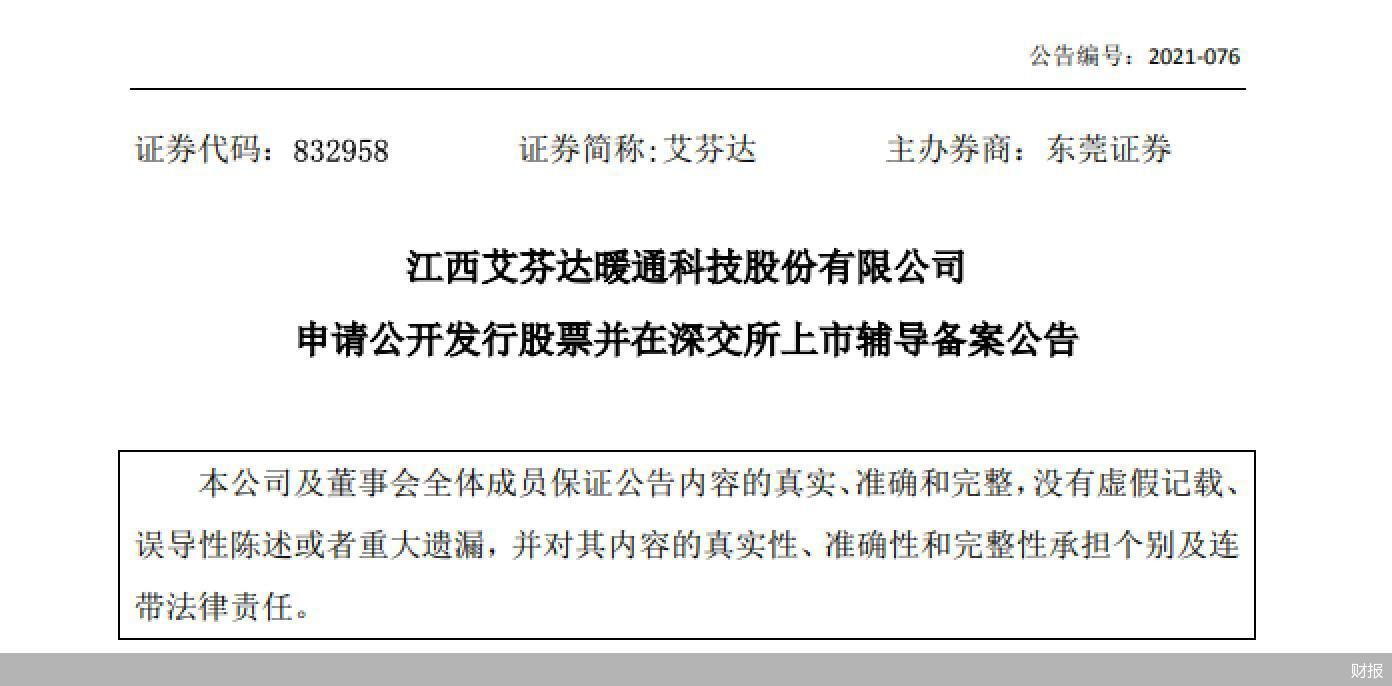

艾芬达发布辅导备案公告 申请发行股票并上市

艾芬达发布辅导备案公告 申请发行股票并上市 -

舒适类家电成家电行业“黑马” 前三季表现突出

舒适类家电成家电行业“黑马” 前三季表现突出 -

国务院印发工作意见 6城市开展营商环境创新试点

国务院印发工作意见 6城市开展营商环境创新试点 -

北京知识产权保护立法 拟建重点作品预警制度

北京知识产权保护立法 拟建重点作品预警制度 -

新疆银保监局发布公告 核准华融信托副董任职资格

新疆银保监局发布公告 核准华融信托副董任职资格 -

成都银行发布股东减持进展公告 渤海基金竞价减持18

成都银行发布股东减持进展公告 渤海基金竞价减持18 -

锦江国际发布收购报告书摘要 拟吸并锦江资本

锦江国际发布收购报告书摘要 拟吸并锦江资本 -

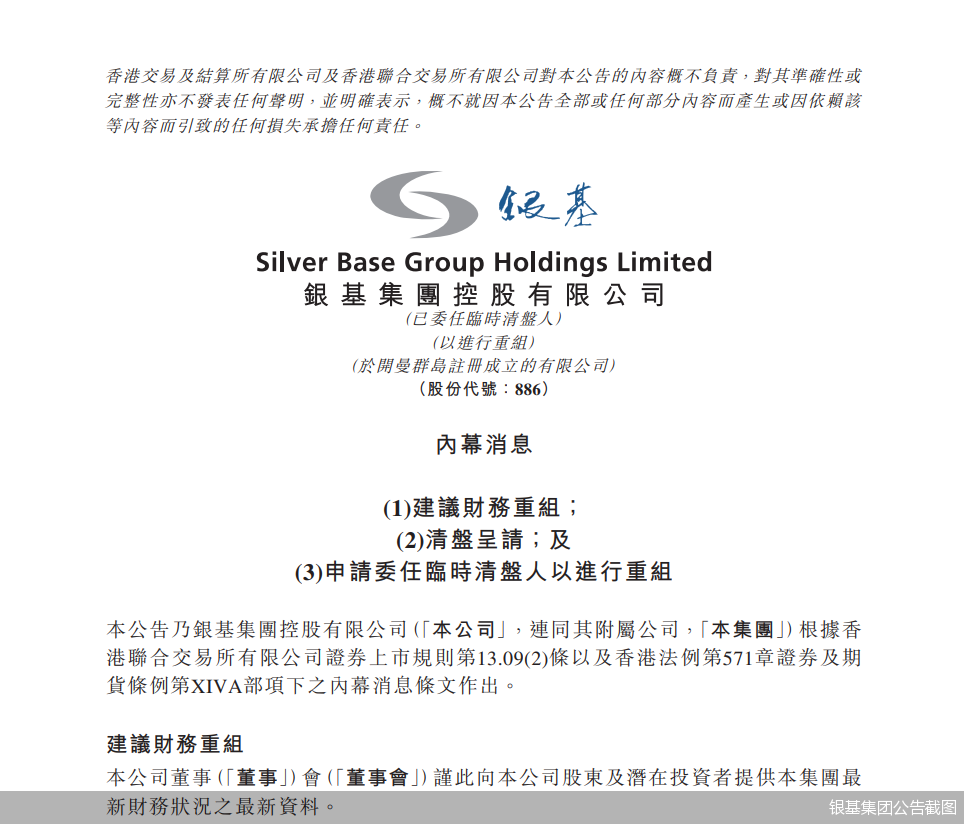

为促进财务重组 银基集团申请强制清盘

为促进财务重组 银基集团申请强制清盘 -

互联网保险增长新引擎 消费者更关心理赔

互联网保险增长新引擎 消费者更关心理赔

热点图集

-

酒类流通企业抢滩北交所 卖酒翁成资本郎

酒类流通企业抢滩北交所 卖酒翁成资本郎 -

拒绝同质化“内卷” 梦金园坚守特色化发展之路

拒绝同质化“内卷” 梦金园坚守特色化发展之路 -

应急管理部举办联合国国际搜索与救援咨询团亚太区域

应急管理部举办联合国国际搜索与救援咨询团亚太区域 - 应急管理部及各省级应急管理厅(局)2022年新闻发言

- 安全生产杜绝“先上车后补票”

- 快讯:29日铁矿石普指99.95涨3.3 MB指数103.27涨6.6

- 快讯:11月30日唐山带钢宝生136-242系出厂价涨30

- 快讯:11月30日唐山带钢天物顺通145-235系出厂价涨20

- 快讯:30日唐山盘扣价格上调20-40元

- 快讯:30日唐山正丰角钢价格稳

- 快讯:30日唐山工字钢价格涨跌互现,振幅10-30

- 快讯:30日唐山钢企H型钢价格持稳

- 内蒙古白音乌拉矿区芒来露天煤矿改扩建项目一期工程

- 30日铁矿石期货开盘615元小幅高开

- 30日起黑龙江绥芬河铁路口岸暂停进口非集装箱需人工

- 商品市场“病毒坑”出现? 新加坡铁矿石期货一度涨