一季度营收持续下降 紫金银行垫底上市农商行

4月底,江苏紫金农村商业银行股份有限公司(下称“紫金银行”,601860.SH)发布的2020年年报及2021年一季报显示,该行营收在2020年下降4.25%之后,今年一季度持续下降,且降幅扩大至22.14%。

这一降幅在A股上市的8家农商行中排名第一。同时公告显示,其股票的收盘价低于最近一期经审计的每股净资产,达到触发稳定股价措施启动条件。

就紫金银行上述表现,《投资者网》向紫金银行致函询问,收到一些回复。

营收加速下滑落后于同行

公开资料显示,紫金银行是南京地区服务网络最广的本土金融机构,2019年1月于上交所上市,是全国首家A股上市的省会城市农商行。。

虽然顶着这样的“光环”,紫金银行上市两年以来的表现却并未“达标”。

2019年,也就是紫金银行上市首年年报中,该行曾提出2020年的工作目标“期末总资产不低于2113亿元,全年实现净利润不低于15.6亿元”。但实际上,去年该行实现净利润14.41亿元,从这一指标来看,紫金银行未能如期完成2020年的工作计划。

在2020年年报中,紫金银行提出2021年的工作目标为“存款增幅10%,贷款增幅14%,营业收入增长7%以上,净利润增长2%以上,各项核心监管指标继续保持达标。”

今年一季报显示,该行的盈利指标在农商行中排名倒数,距离2020年报提及的目标差距不小。

2020年年报显示,紫金银行全年实现营业收入44.77亿元,同比下降4.25%,今年一季度持续下降,且降幅拉大至22.14%。

对此,紫金银行对《投资者网》解释称,“2021年一季度以来,我行贷款投放增加,定价水平回升,盈利指标逐步好转。但是,存量低息贷款影响仍然存在,投资交易损益同比减少,对2021年一季度的利润存在一定的影响。随着我行资产收益水平的逐步提升,预期净利润将大幅好转。”

数据显示,截至 2021 年一季度末, 该行净息差、净利差分别为 1.87%、1.72%,又分别较 2020 年末下降了 2.1%、2.8%。对此,紫金银行也有自己的说法:“2020年,为应对疫情防控需要,加大实体经济支持力度, 我行响应国家号召,通过降低贷款利率、减免服务收费等措施为企业减费让利,全年存贷利差较年初下降。存贷利差下降是我行净息差下降的主要原因。随着经济逐步从疫情冲击和修复的短期应急政策中走出,贷款投放价格持续上升,净息差环比企稳回升,不影响我行的持续盈利能力。”

此外,一季报还显示,紫金银行一季度手续费及佣金净收入同比降45.72%,公允价值变动亏损扩大 305.94%。

对于手续费及佣金收入的同比下滑,紫金银行告诉《投资者网》,“手续费及佣金收入主要因为2021年我行根据财政部要求,将信用卡分期还款业务收入纳入利息收入,导致手续费及佣金净收入同比下降。”

另外,“公允价值变动亏损扩大主要因为交易性金融资产公允投资收益同比减少。我行交易性金融资产以利率债为主,受市场利率波动影响,债券公允价值变动损益在限额管理以内。”紫金银行如是解释。

紫金银行表示,“截至2021年一季度末,我行贷款利息收入 14.56 亿元,同比增加1.57 亿元,存贷利差3.04%,环比上升,经营情况逐步好转。下一步,随着贷款规模逐步增加,利差持续回升,预计后期营收将逐步增加,营收和盈利状况将好转。”

不良率指标“垫底”

从资产质量来看,紫金银行近年来不良率较为稳定。数据显示,今年一季度末,该行不良率继续保持在1.68%。2018年至2020年末,紫金银行不良贷款率分别为1.69%、1.68%、1.68%。同期拨备覆盖率分别为229.58%、236.95%、220.15%,一季度末拨备覆盖率微降至215.2%。

这一看上去“中规中矩”的表现,在A股上市的8家农商行中排名却“垫底”。其中,6家银行一季度不良率下降,5家银行拨备覆盖率上升。

对此,紫金银行向《投资者网》解释称,“2020年以来,我行根据监管要求,一方面是综合运用核销、转让等方式,加大不良贷款处置力度。另一方面是从严 执行不良贷款分类标准,进一步夯实资产质量。截至 2021一季度末,逾期 90 天以上贷款余额与不良贷款比例为 46.1%, 较 2020 年初下降 23.6 个百分点。逾期 60 天以上贷款余额与不良贷款比例为 54.3%,较2020年初下降16.6 个百分点。 不良贷款余额增加和核销增加是拨备覆盖率下降的主要原因。”

与此同时,该行“严格落实监管要求,按照审慎的原则,将逾期(含欠息) 60 天以上及部分排查发现的有隐性风险隐患的贷款纳入不良贷款,真实反映资产质量,我行信贷资产质量受整体经济环境的影响承受一定压力,但全行资产质量总体保持平稳可控。”

股价“破净”与资本充足率下滑

今年一季报显示,紫金银行资本充足率、一级资本充足率和核心一级资本充足率分别为15.34%、10.16%、10.16%,较上年末有所降低。

紫金银行告诉《投资者网》,“风险加权增加是我行资本充足率、一级资本充足率和核心一级资本充足率下降的主要原因。信贷投放加大是风险加权资产增加的主要原因。下一步,我行将重点做好可转换债券转股工作,补充核心一级资本,必要时将发行其他资本补充工具。”

可转债在转股前,大部分价值计入负债,转股后计入核心一级资本,可同时提升银行的核心一级资本充足率、一级资本充足率和资本充足率。

“因此,从银行角度看,发行可转债一方面可以拓展融资渠道,另一方面也属于资本补充机制的完善。” 国家金融与发展实验室副主任曾刚表示。

然而,从各行的一季报来看,可转债累计转股数依然较低。截至一季度末,除苏农银行之外,其他银行可转债累计转股占发债总量的比例接近0%,这从一定程度解释了为什么有不少银行在2021开年以来陆续发行永续债:今年3月18日,渝农商行获批发行不超过80亿元永续债,张家港行4月16日公告称获准发行20亿元永续债,青农商行于3月29日完成发行20亿元永续债。

目前看来,紫金银行的可转债因转股率较低,目前还未能发挥补充资本的作用。

而转股率不高的背后,光大银行金融市场部分析师周茂华表示:“与二级市场正股市场表现不佳有关。”而公告显示,紫金银行因4月28日之前连续20个交易日,股票的收盘价低于最近一期经审计的每股净资产(最近一期经审计的每股净资产为 4.05 元),达到触发稳定股价措施启动条件。

按照增持方案,在紫金银行领取薪酬的时任董事(不包括独立董事)、高级管理人员,包括董事长、正副行长、董秘等在内的12名高管拟合计增持不低于216.14万元,即不低于其上一年度从公司领取税后收入的25%,增持价格不高于公司最近一期经审计的每股净资产。

截至5月10日收盘,紫金银行股价为每股3.79元/股,较年初第一个交易日(1月4日)收盘价4.13元下降约8.2%。

长期“破净”导致转股率低,可转债补充核心一级资本的能力极其有限,紫金银行将用什么方法补充资本尚未可知,尽管紫金银行表示,“一直以来高度重视对投资者合法权益的保护,严格执行监管机构对股票流通的各项规定。”然而超20个工作日“破净”的表现,说明二级市场投资人正在“用脚投票”。

一季度大幅下滑的营收、垫底同行的不良率及拨备覆盖率指标、资本充足率下滑而可转债补充资本的能力有限,问题重重之下,对于2021年的业绩发展,紫金银行却信心满满。“个别数据出现变化属于行业短期正常现象。我行一直以长期稳健发展为目标,坚持服务区域、服务实体、服务‘三农’。”(丁琬璎)

相关推荐

-

年内上市企业数量达435家 首发合计募资额超4400亿元

年内上市企业数量达435家 首发合计募资额超4400亿元 -

银保监会下发互联网人身险配套文件 试运行定价回溯

银保监会下发互联网人身险配套文件 试运行定价回溯 -

新品募集上限超50亿元 第二批公募REITs产品来袭

新品募集上限超50亿元 第二批公募REITs产品来袭 -

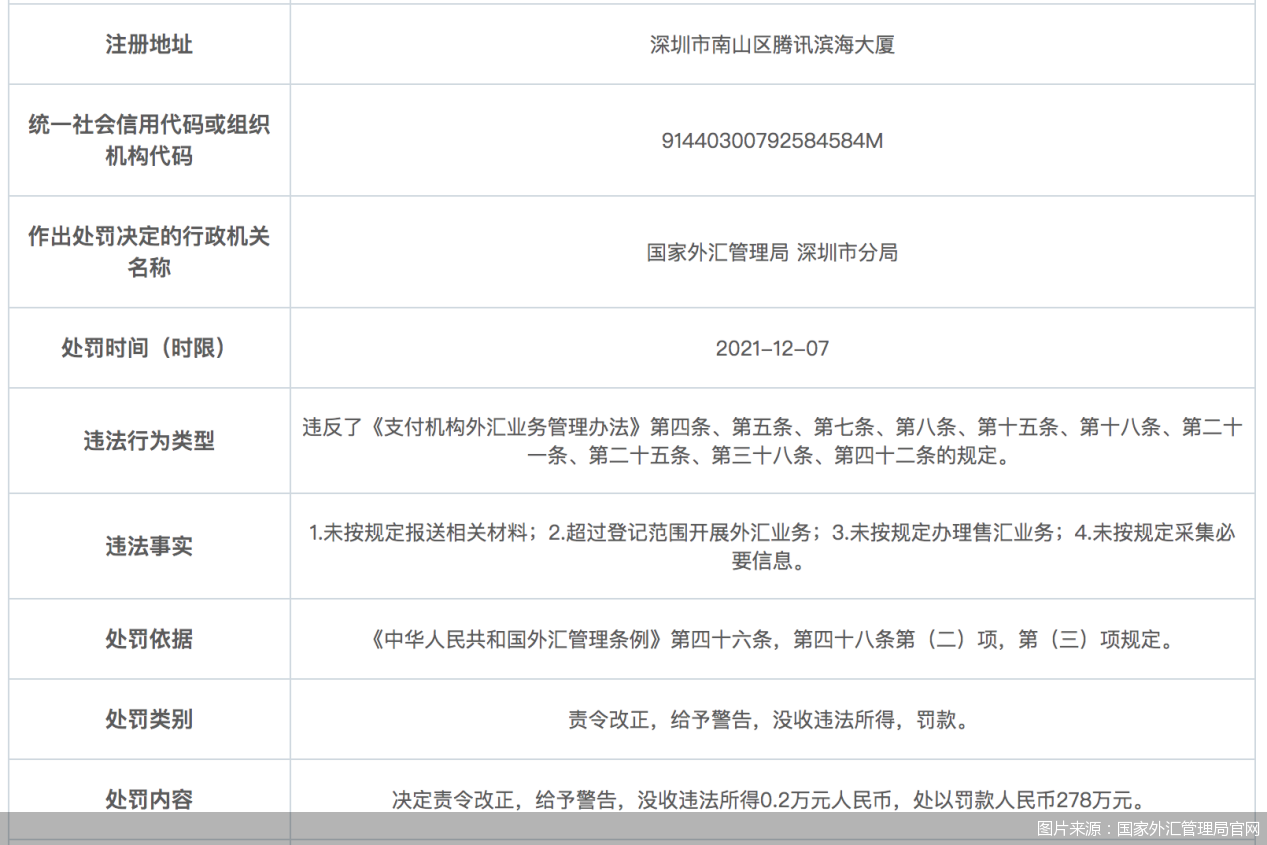

外汇业务违规整治进行中 财付通等4家持牌机构被罚

外汇业务违规整治进行中 财付通等4家持牌机构被罚 -

延迟三季度财报披露 FF遭遇被摘牌危机

延迟三季度财报披露 FF遭遇被摘牌危机 -

神力股份发布最新公告 多位股东抛大额减持计划

神力股份发布最新公告 多位股东抛大额减持计划 -

阿里影业2021/22上半财年业绩 实现收入13.58亿元

阿里影业2021/22上半财年业绩 实现收入13.58亿元 -

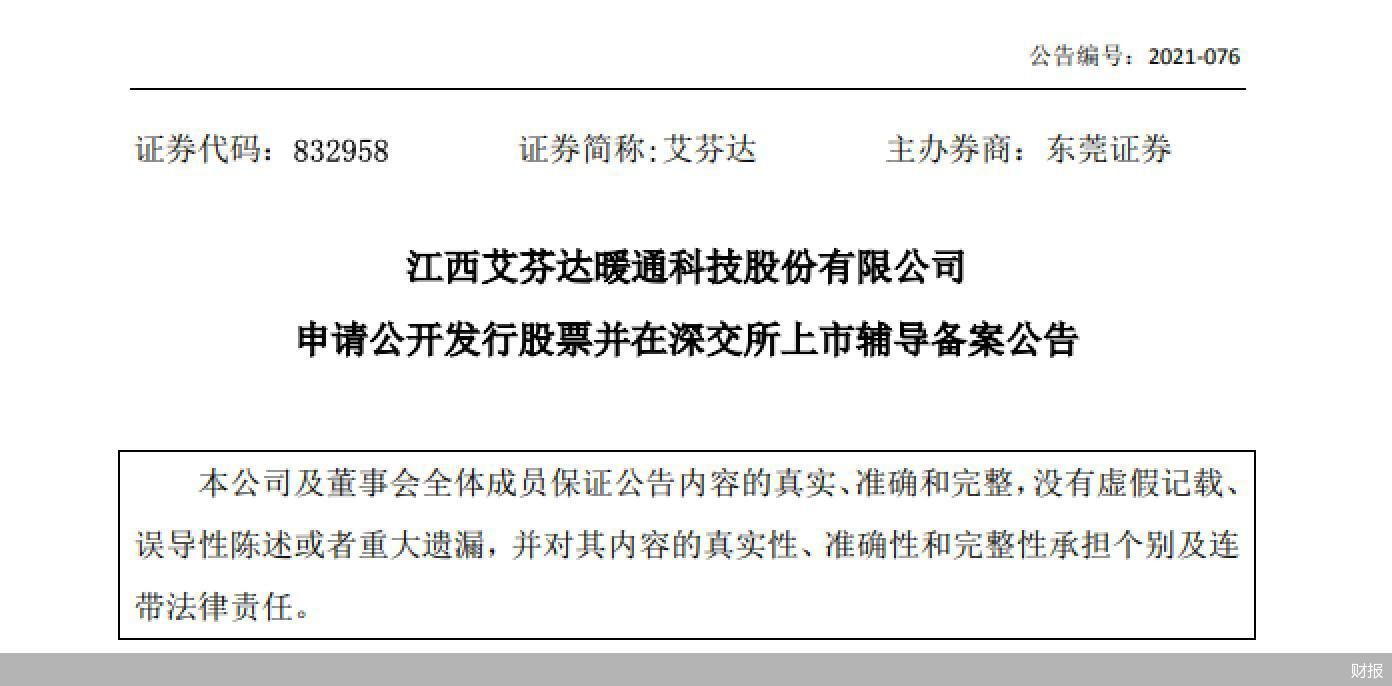

艾芬达发布辅导备案公告 申请发行股票并上市

艾芬达发布辅导备案公告 申请发行股票并上市 -

舒适类家电成家电行业“黑马” 前三季表现突出

舒适类家电成家电行业“黑马” 前三季表现突出 -

国务院印发工作意见 6城市开展营商环境创新试点

国务院印发工作意见 6城市开展营商环境创新试点 -

北京知识产权保护立法 拟建重点作品预警制度

北京知识产权保护立法 拟建重点作品预警制度 -

新疆银保监局发布公告 核准华融信托副董任职资格

新疆银保监局发布公告 核准华融信托副董任职资格 -

成都银行发布股东减持进展公告 渤海基金竞价减持18

成都银行发布股东减持进展公告 渤海基金竞价减持18 -

锦江国际发布收购报告书摘要 拟吸并锦江资本

锦江国际发布收购报告书摘要 拟吸并锦江资本 -

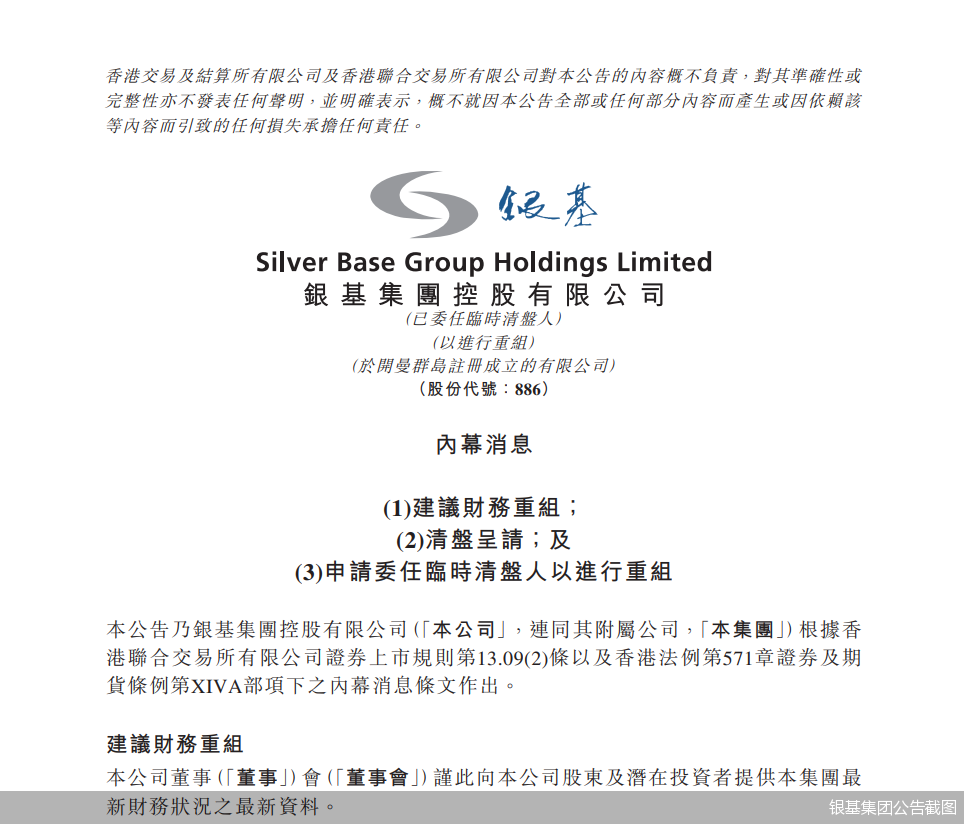

为促进财务重组 银基集团申请强制清盘

为促进财务重组 银基集团申请强制清盘 -

互联网保险增长新引擎 消费者更关心理赔

互联网保险增长新引擎 消费者更关心理赔

热点图集

-

酒类流通企业抢滩北交所 卖酒翁成资本郎

酒类流通企业抢滩北交所 卖酒翁成资本郎 -

拒绝同质化“内卷” 梦金园坚守特色化发展之路

拒绝同质化“内卷” 梦金园坚守特色化发展之路 -

应急管理部举办联合国国际搜索与救援咨询团亚太区域

应急管理部举办联合国国际搜索与救援咨询团亚太区域 - 应急管理部及各省级应急管理厅(局)2022年新闻发言

- 安全生产杜绝“先上车后补票”

- 快讯:29日铁矿石普指99.95涨3.3 MB指数103.27涨6.6

- 快讯:11月30日唐山带钢宝生136-242系出厂价涨30

- 快讯:11月30日唐山带钢天物顺通145-235系出厂价涨20

- 快讯:30日唐山盘扣价格上调20-40元

- 快讯:30日唐山正丰角钢价格稳

- 快讯:30日唐山工字钢价格涨跌互现,振幅10-30

- 快讯:30日唐山钢企H型钢价格持稳

- 内蒙古白音乌拉矿区芒来露天煤矿改扩建项目一期工程

- 30日铁矿石期货开盘615元小幅高开

- 30日起黑龙江绥芬河铁路口岸暂停进口非集装箱需人工

- 商品市场“病毒坑”出现? 新加坡铁矿石期货一度涨