增额终身寿险利率再下调 保险行业挑战重重寻突破

不到一年的时间,增额终身寿险预定利率从 3.5%降至 3%,如今又将再度下调至 2.75%。这是一年内增额终身寿险预定利率的第二次下调。6 月中旬,“部分保险公司将于 6 月 30 日停售预定利率为 3%的增额终身寿险产品”的消息引发市场关注。

近年来利率持续走低,加上“资产荒”和再投资的压力,利差损风险不断加剧。就在 6 月 19 日的陆家嘴论坛上,国家金融监管总局局长李云泽再次提及利差损风险,并表示将进一步健全保险产品定价机制,指导保险机构调整产品结构。

不仅是增额终身寿险,近年来保险公司的利率压降策略几乎覆盖到了全线产品,如分红险、万能险等。今年部分险企采取了压缩万能险规模甚至拟设追加设限等措施来优化负债成本。然而,保险公司尤其是中小保险公司仍面临众多挑战。

受“资产荒”和再投资压力影响,部分保险产品与投资收益率去年就已出现倒挂,且这一情况在今年仍在持续。根据国家金融监管总局的数据,2023 年险资财务投资收益率为 2.23%,综合投资收益率为 3.22%。行业统计显示,76 家人身险公司一季度总投资收益率超过 2%(非年化)的仅有 4 家,总投资收益率在 1%至 2%之间的有 18 家,其余险企总投资收益率均不足 1%。这意味着,如果同期产品利率超过相应水平,保险公司将处于“贴钱”经营的状态。

值得注意的是,除了投资端的利差损风险,利率下行还会导致寿险公司准备金计提增加。这是由于准备金计提基于一系列精算假设,其中“折现率假设”的基准是“750 天移动平均国债收益率曲线”。近两年该曲线下行,寿险公司需补提准备金,从而对当期利润和偿付能力产生负面影响。据不完全统计,2023 年有超 30 家寿险公司因计提准备金提高等原因出现净亏损。

防范利差损、优化负债成本管理已成为近年人身险行业的重要课题。有的万能险产品在 2019 至 2020 年时结算利率能达到 5%,今年已降到 3%以下。今年还有部分险企采取压缩万能险规模甚至拟追加设限等措施来应对优化负债成本。

对于今年增额终身寿险利率下调的影响,华西证券团队分析认为,相比去年,今年的调整预计仍会刺激相关产品销售,对寿险新单保费收入及新业务价值增长有利。但考虑到此轮停售相对时间窗口更短、预定利率下调幅度更小等因素,此次调整的影响会有所减弱。从长期来看,下调产品预定利率有利于减少利差损风险。

尽管保险公司已通过多种方式应对利差损,但行业面临的挑战依旧众多,中小险企压力尤为突出。

中小险企受冲击更明显的原因在于,受经济周期、竞争环境、经营理念和公司治理等因素影响,一些公司在产品定价中对预定利率、费率和死亡率的假设往往较为激进,导致负债成本过高。比如,中小保险公司通常采用监管设定的“预定利率上限”来定价产品,提升竞争力,致使保单成本高企。

专家介绍,大公司可凭借规模实现成本分摊,获取更优质的长久期资产,中小寿险公司却难以做到。一旦亏损,会导致净资产减少、实际资本减少,而开展业务又会消耗资本金。在缺乏自我造血能力的情况下,资本金会越来越少,偿付能力指标变差,经营难以为继。

关键词:

相关推荐

- 增额终身寿险利率再下调 保险行业挑战重重寻突破

-

新规出台在即 人身险公司监管数据标准化坚持四大原

新规出台在即 人身险公司监管数据标准化坚持四大原 -

英伟达取代微软,登顶全球市值最高公司

英伟达取代微软,登顶全球市值最高公司 -

环球财讯:美国强生公司再次面临滑石粉致癌集体诉讼

环球财讯:美国强生公司再次面临滑石粉致癌集体诉讼 -

《公平竞争审查条例》公布 8月1日起施行 起草政策

《公平竞争审查条例》公布 8月1日起施行 起草政策 -

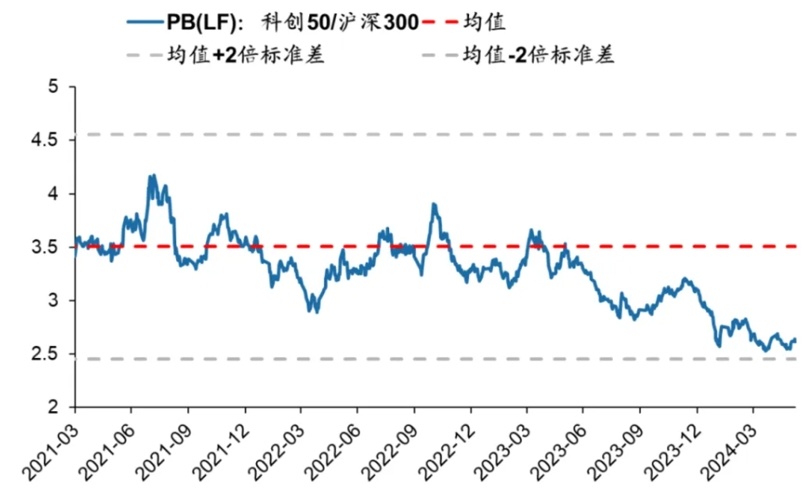

科创板5岁了!券商:有望从低估提升至合理的水平

科创板5岁了!券商:有望从低估提升至合理的水平 -

平均降价70%!第四批高值医用耗材集采陆续落地

平均降价70%!第四批高值医用耗材集采陆续落地 -

一季度物流企业运行总体运行平稳 冷链城配等领域亮

一季度物流企业运行总体运行平稳 冷链城配等领域亮 -

邮储银行邢台市分行金融赋能强发展 助力小微焕生机

邮储银行邢台市分行金融赋能强发展 助力小微焕生机 -

舒兰农商银行打造优秀营商环境助力县域经济发展

舒兰农商银行打造优秀营商环境助力县域经济发展 -

农发行零陵支行持续优化营商环境 贷款余额创新高

农发行零陵支行持续优化营商环境 贷款余额创新高 -

农行广东遂溪支行积极开展第五次全国经济普查暨金融

农行广东遂溪支行积极开展第五次全国经济普查暨金融 -

沭阳农商银行牢记初心使命 倾情服务实体经济

沭阳农商银行牢记初心使命 倾情服务实体经济 -

中环装备正式更名 证券简称变更为“节能环境”

中环装备正式更名 证券简称变更为“节能环境” -

河北省生态环境厅与中国节能环保集团有限公司举行合

河北省生态环境厅与中国节能环保集团有限公司举行合 -

中信环境两位专家受邀出席2023全球环境科学家大会并

中信环境两位专家受邀出席2023全球环境科学家大会并

热点图集

- 增额终身寿险利率再下调 保险行业挑战重重寻突破

- 新规出台在即 人身险公司监管数据标准化坚持四大原

-

招商银行:今年营收和利润增长将继续呈现“双重承压

招商银行:今年营收和利润增长将继续呈现“双重承压 -

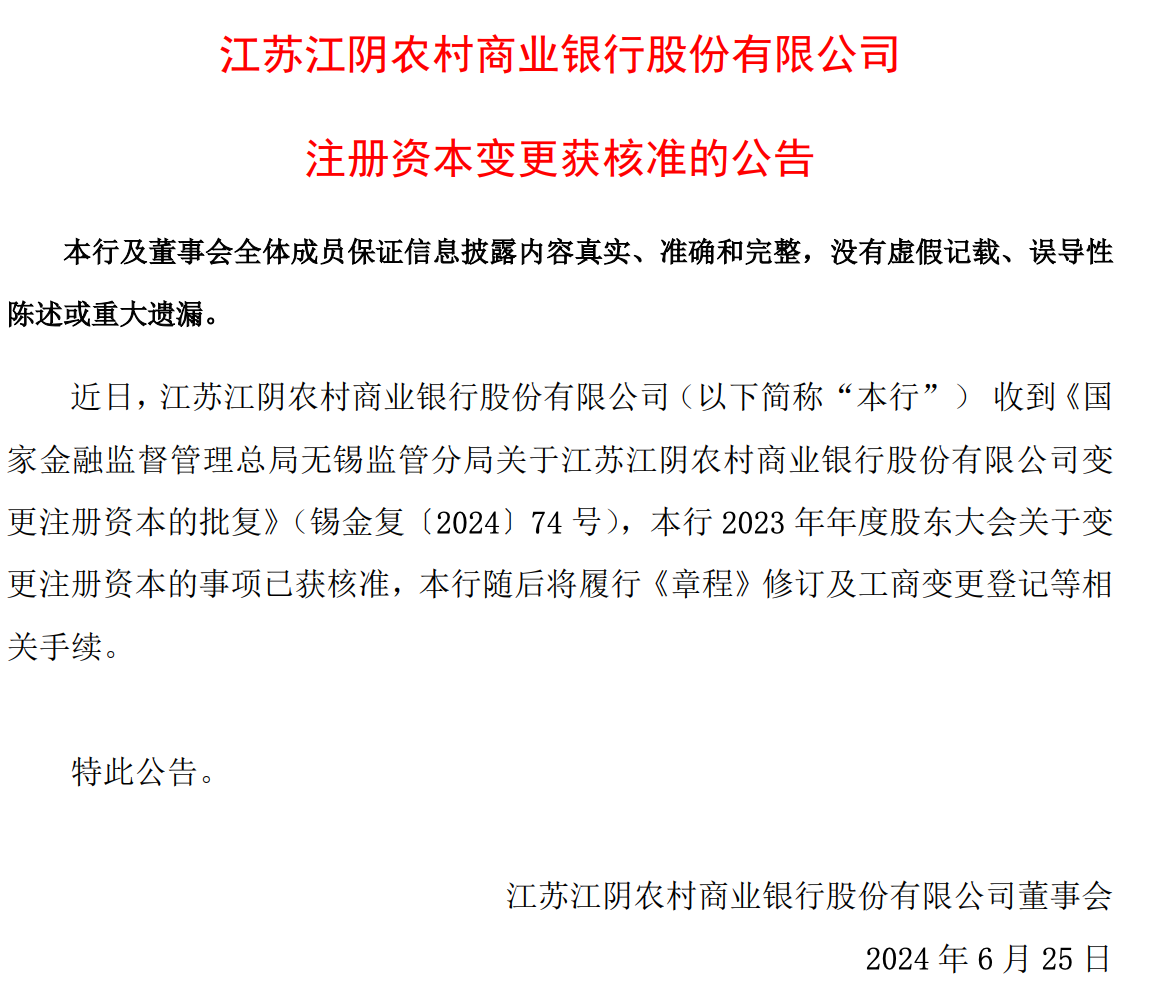

江阴银行变更注册资本获核准,一季度核心一级资本提

江阴银行变更注册资本获核准,一季度核心一级资本提 -

重庆银行发行“科创主题”小微金融债,创西部地区最

重庆银行发行“科创主题”小微金融债,创西部地区最 - 片仔癀药业又一肿瘤创新药获批临床

-

引发胃病的因素你了解多少?要想肠胃健康,需备好泰

引发胃病的因素你了解多少?要想肠胃健康,需备好泰 - 平安担保锻造“三省”服务 做好绿色金融大文章

-

重庆银行:连续两年获评国务院国资委地方“双百企业

重庆银行:连续两年获评国务院国资委地方“双百企业 -

探索新质生产力,Coremail邮件新品系列重磅发布!

探索新质生产力,Coremail邮件新品系列重磅发布! - 保险业全力应对南方暴雨灾害 已接报案估损6.19亿元

- 国寿资产、泰康资产、人保资产一季度合计净利润达13

- 数字人民币“解锁”保险领域新场景

- 中小行自营理财业务黯然离场,持牌理财已占据87%市

- 亚洲银行家2024中国未来金融峰会举办 聚焦中国金融

-

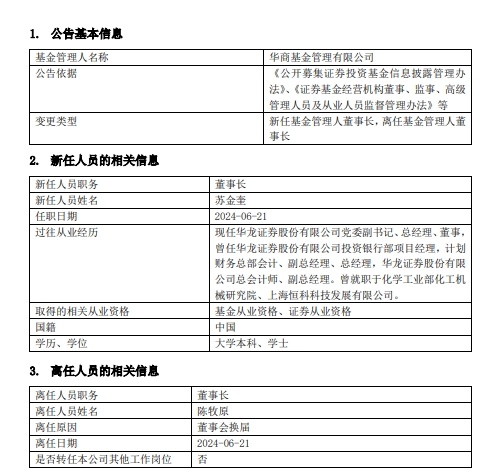

华商基金换帅:苏金奎接任董事长,一季度管理规模超

华商基金换帅:苏金奎接任董事长,一季度管理规模超