缺乏继续向上驱动力 铁矿石价差延续弱势

短期内,铁矿石期货2009合约与2101合约价差仍将以主力合约2009合约走势为主导。基于2009合约近期缺乏继续上行动力的判断,笔者预计,二者价差短期内也将延续弱势,尚不具备再次进行正向套利的时间和空间。

共性行情条件

约束2009合约上行

通过回顾总结2019年铁矿石行情上涨进入尾期的特征和当前铁矿石供需变化等因素,笔者发现,高炉利润被严重挤压、盘面持仓量持续下降、港口库存由持续去库存转为低位徘徊是铁矿石价格进入筑顶阶段的3个重要先行指标。

目前来看,在铁矿石和焦炭价格共同走强的影响下,高炉价格被压缩至盈亏平衡线以下;盘面持仓量在5月29日达到最大值97.0万手(单边)后持续下降;港口库存进入低位震荡期,铁矿石价格继续上冲的驱动力已不存在。自6月份以来,2009合约价格延续了1个月的筑顶行情,此判断得到有效验证。

对照盘面持仓数据发现,在去年的该轮上涨行情中,主力合约1909持仓量在2019年6月21日达到最大值97.3万手,在2019年7月16日达到最高价格924.5元/吨,持仓量最大值出现日期较最高价格出现日期领先3周左右。由此可见,持仓量的下降是较好的周期判断领先指标。2009合约持仓量的最高点在2020年5月29日出现,持仓量为96.9万手,之后持仓从未出现超出该高点。从持仓角度判断,当前铁矿石价格已处于高位筑顶末期。

自6月份以来,全国45港口进口铁矿石库存降幅明显减小,整体步入低位徘徊阶段。与之对应的是去年自6月中旬开始的库存盘整周期。从后期港口铁矿石库存走势来看,今年,澳大利亚三大矿山在6月份上中旬发运量超出近年水平,其中力拓发运创出历年新高;巴西5月中下旬的铁矿石发运量也回升至中高位水平。根据船运周期推算,这部分增量将在7月上旬集中到港。从需求端来看,难有增量,甚至有回落压力。预估港口铁矿石库存在7月份将持续小幅增加。

铁矿石价格

缺乏继续向上驱动力

就需求而言,在疫情暴发阶段,钢厂高炉主要通过降低废钢使用量来调节产量,高炉铁水产量持续创下新高。最新数据显示,铁水产量增速已经明显放缓,需求端很难成为铁矿石价格继续向上的驱动力。

从供给来看,淡水河谷供应量不及预期是铁矿石此轮行情的最大驱动力。淡水河谷全年发运量不及预期,盘面价格推升至730元/吨一线;后期,市场传闻巴西伊塔比拉矿区将因新冠肺炎疫情停产,导致盘面拉升至760元/吨一线;淡水河谷确认巴西伊塔比拉矿区停产后,盘面冲击800元/吨,最高到798元/吨。目前,虽然淡水河谷依然没有再次下调全年产量目标,但实际上,市场已普遍认为其很难完成目标最低值。在6月11日铁矿石国际会议上,相关机构已经将淡水河谷2020年全年发运认为下调至2.87亿吨。基于伊塔比拉矿区的复产节奏,笔者认为,该预测已经充分涵盖了疫情的影响,且该因素已经基本完全反映在盘面上。铁矿石品种金融属性极强,若无更大向上驱动力,经过较长时期盘整后,大概率会向下运行。

成品钢材价格无力上行

助铁矿石价格走弱

进入6月份后,钢材终端需求明显环比走低,季节性特征表现明显。相关机构调研数据显示,全国237家螺纹钢流通商5日成交均值由5月份的25万吨水平下降至20万吨水平,而钢材供给端调节存在明显的滞后性,螺纹钢周度产量已突破400万吨大关,因而,钢材市场面临供需错配,库存增加压力显现。上周(6月29日~7月3日),螺纹钢总库存继续增加50多万吨,幅度较前一周明显扩大。预计短期内,成品钢材价格上行乏力,钢厂端利润将很难通过成品钢材价格上涨进行修复,从而导致铁矿石价格走弱。

相关推荐

-

新力金融披露提示公告 股票交易出现异常波动

新力金融披露提示公告 股票交易出现异常波动 -

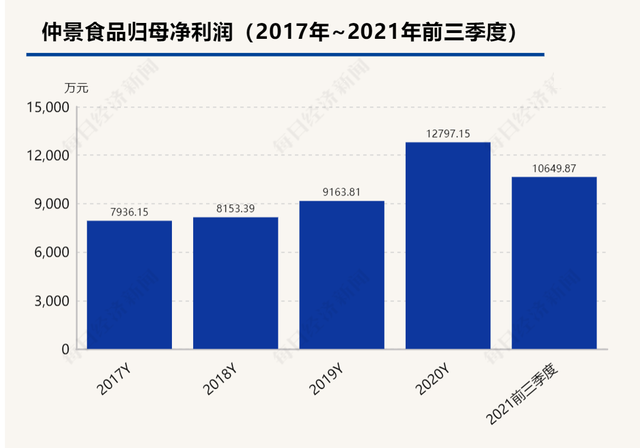

市值缩水过半 仲景食品提价纾困难

市值缩水过半 仲景食品提价纾困难 -

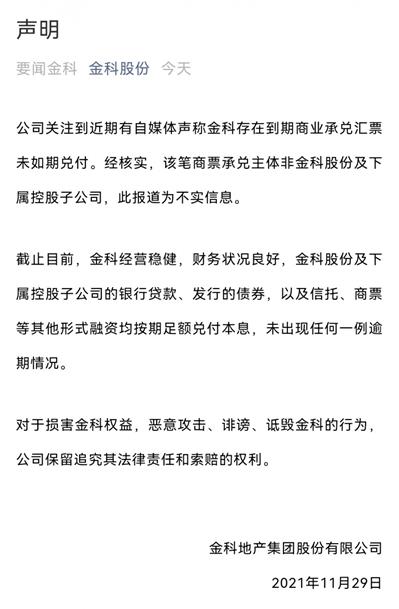

金科股份对外发布声明 商票逾期传闻为不实信息

金科股份对外发布声明 商票逾期传闻为不实信息 -

金融街物业订立股权转让协议 拟345.18万元收购卫生

金融街物业订立股权转让协议 拟345.18万元收购卫生 -

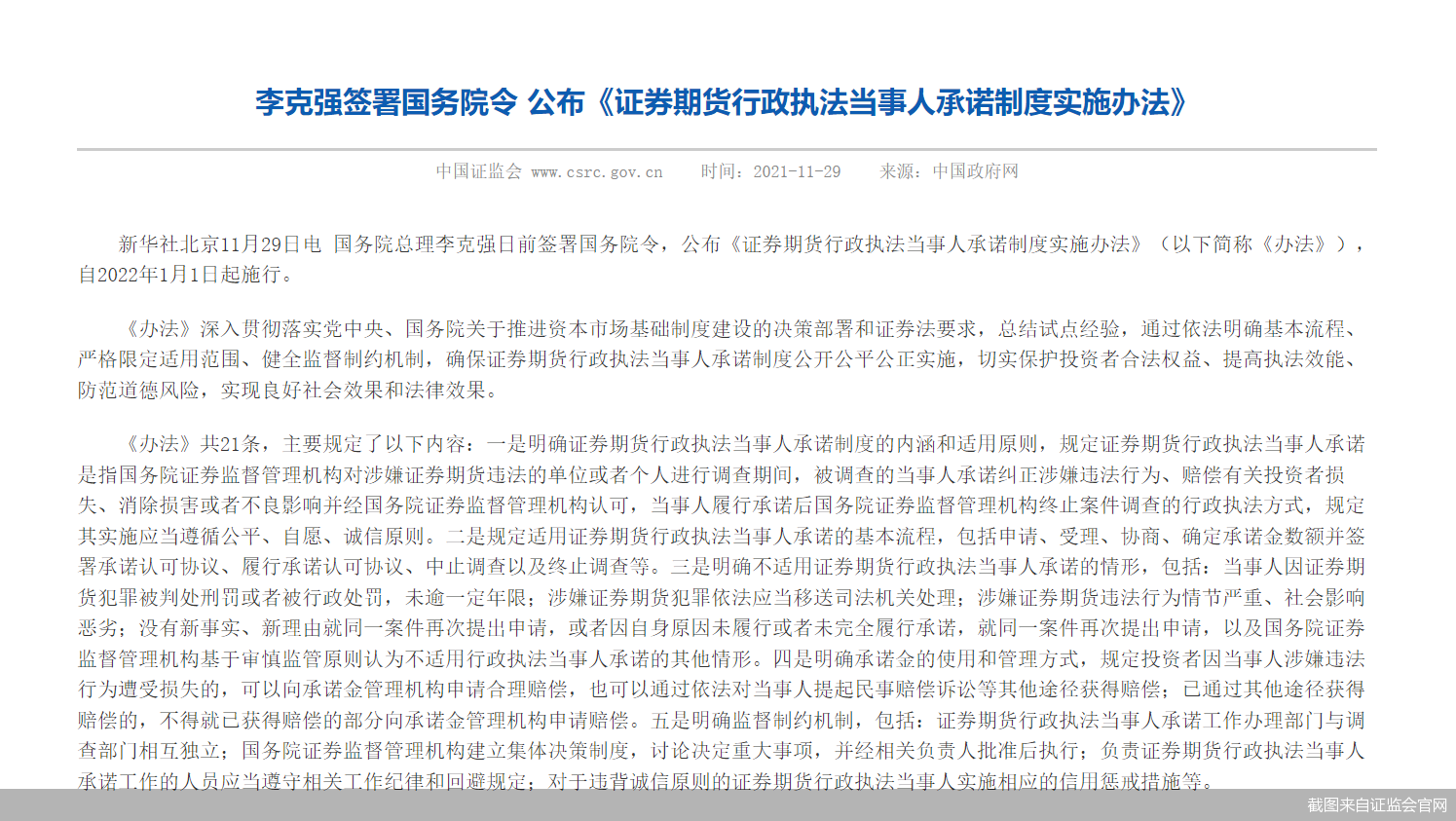

国务院发布实施办法 行政和解方式制度化

国务院发布实施办法 行政和解方式制度化 -

净利下滑超九成 维他奶中国内地业务亏损3300万港元

净利下滑超九成 维他奶中国内地业务亏损3300万港元 -

有赞新零售披露独立业务后成绩单 前三季新增会员31

有赞新零售披露独立业务后成绩单 前三季新增会员31 -

科瑞技术发布公告 子公司拟自筹资金收购鼎力智能股

科瑞技术发布公告 子公司拟自筹资金收购鼎力智能股 -

商业银行再现“补血”热潮 多家银行宣布获批发行永

商业银行再现“补血”热潮 多家银行宣布获批发行永 -

新力金融拟购比克动力75.62%股权 上交所下发重组问

新力金融拟购比克动力75.62%股权 上交所下发重组问 -

新发基金延募不断 第二批公募REITs有望大卖?

新发基金延募不断 第二批公募REITs有望大卖? -

温州大南路营业部被责令改正 风险控制不到位?

温州大南路营业部被责令改正 风险控制不到位? -

重庆证监局发布警示函 川财证券员工委托他人从事客

重庆证监局发布警示函 川财证券员工委托他人从事客 -

中国餐饮市场规模持续增长 年复合增长率达10.1%

中国餐饮市场规模持续增长 年复合增长率达10.1% -

银保监会下发人身险销售新规 销售人员分级管理

银保监会下发人身险销售新规 销售人员分级管理 -

雪具市场销量短暂下滑 滑雪装备市场先热后冷

雪具市场销量短暂下滑 滑雪装备市场先热后冷

热点图集

-

AKOKO X 星期零推出“兔兔星世界礼盒”限时发售

AKOKO X 星期零推出“兔兔星世界礼盒”限时发售 -

现货供应丨优选鹏鸿实木颗粒板的N个理由

现货供应丨优选鹏鸿实木颗粒板的N个理由 -

健合集团全网斩获佳绩 开创网络营销新格局

健合集团全网斩获佳绩 开创网络营销新格局 -

喻记南派麻辣烫,十八年匠心,只为做好这一碗

喻记南派麻辣烫,十八年匠心,只为做好这一碗 -

山西:普法知识竞赛活动在各个角落全面开花

山西:普法知识竞赛活动在各个角落全面开花 - “十三五”期间北京生态环境状况指数(EI)增长近10%

- 2025年底前,佛山将建成68个镇级工业园污水零直排区

- 通报!污水排放口pH探头11次被人为拔出 杭州市萧山

- 中国最长煤层气长输管道主体贯通,将为华北提供清洁

- 2021年前10月贵州文旅项目签约总金额逾2000亿元-网

- 浙江省最大海上风电项目并网发电,助力能源保供-网

- 山东日照市123个项目集中开工,总投资388亿元-网

- 绍兴柯桥区现代产业项目集中开工,总投资311亿元-网

- 家电企业规模化突破的必由之路:实现全渠道覆盖离用

- st奥马:刘向东辞去董事职务-网

- 海信视像:公司规模增长及增加原材料战略储备导致经