铁合金期货价格大幅下跌 不可过度看空

上周(7月13日~17日),铁合金期货市场价格出现大幅下跌。锰硅期货主力合约周下跌360元/吨,跌幅为5.4%;硅铁期货主力合约周下跌96元/吨,跌幅为1.7%。技术面走势偏空。但从产业链的角度来看,笔者认为,铁合金价格继续下跌的空间和可能性都不会太大。锰硅和硅铁的产量特征不同,但均未特别过剩。

产量方面,今年上半年,锰硅产量先增后减。根据相关机构统计数据,1月~6月,锰硅产量为479.6万吨,同比下降了0.6%。其中,1月~2月锰硅产量同比增长;3月~4月与去年持平;5月~6月有所下降,影响了累计产量。出现这种情况的原因在于,1月~4月,锰硅价格上涨,产量随之出现增长;但随后矿价上升,锰硅价格回落,利润回落,产量随之回落。从产量的短期变动来看,上周,锰硅在全国的开工率为53.74%,较前一周增长0.53%,环比减少2.86%;日均产量为25475吨。预计7月份锰硅产量会继续减少。

锰矿在锰硅成本中占比达60%。今年上半年,受新冠肺炎疫情影响,锰矿主要进口地南非共和国曾封港,导致我国进口量明显缩减。根据海关数据,今年1月~5月,锰矿进口量为1063.5万吨,同比下降22.2%。但与此同时,锰矿库存继续回升,笔者认为是合金厂隐性去原料库存和增加国产矿用量导致的。数据显示,上周,锰矿库存量为450.2万吨,环比增长4.75%。

硅铁产量先下降,后有所恢复,但总体仍呈现回落态势。根据相关机构统计数据,1月~6月,我国硅铁产量为255.3万吨,同比下降7.3%。今年初,出于对需求的担忧,硅铁产量大幅回落。虽然近期硅铁产量有所增加,但是单月产量仍然低于去年水平。6月份,硅铁产量为42.8万吨,同比下降2.9%。根据相关机构统计的全国128家独立硅铁企业样本数据,上周,全国硅铁企业开工率为48.05%,周环比增长0.35%;日均产量为14790吨,周环比增加70吨,但硅铁产量仍然未达到去年水平。

从库存和钢厂招标行为来看,近期铁合金价格的下行,是钢厂主动压价去库存导致的。

铁合金现货的定价主要依赖于钢厂的招标。6月份,河钢对于锰硅的招标价为7400元/吨。7月初,钢厂对锰硅和硅铁进行招标,价格均大幅低于市场预期,锰硅价格迅速跌至6500元/吨。此时,硅铁价格处于上行通道,但是钢厂招标价高开低走,虽然起初一些钢厂给出了6200元/吨以上的价格,但河钢最终将价格定为6100元/吨,之后钢厂定价不再高挺。

钢厂的去库存导致了铁合金价格回落,但钢厂压价意愿浓,也使得钢厂内部铁合金库存出现下降。7月中旬,相关机构公布的钢厂铁合金库存可用天数环比均有所回落,锰硅合金库存可用天数从20.99天减少至18.36天,硅铁合金库存可用天数从20.95天减少至18.64天。钢厂继续去库存会导致铁合金价格低迷,但是,如果钢厂生产维持高位,那么去铁合金库存的行为也许会有所变化。

从钢厂生产的角度来看,钢材的产量处于扩张周期中的季节性回落中,这其中也叠加了限产的影响。硅铁之中的90%用于钢材相关工业,10%用于镁的高温冶炼。根据国家统计局数据,1月~6月,我国粗钢产量为5.0亿吨,同比上升1.4%;钢筋产量为1.2亿吨,同比增长2.3%。镁需求虽出现下降,但硅铁需求总体或仍保持增长,不过其需求存在季节性回落的可能。这为铁合金需求增加了一些变数。

总体而言,笔者认为,铁合金不宜过度看空。今年新冠肺炎疫情的暴发影响了前期锰硅的价格,但截至目前,锰硅价格已经大跌,如果海外疫情再起波澜,则其价格有再次上冲的可能。同样,硅铁价格跌至前期偏低位置,虽然交易所库存偏高,但合金厂和钢厂库存回落,硅铁供需偏紧的情况并未完全缓解。

相关推荐

-

新力金融披露提示公告 股票交易出现异常波动

新力金融披露提示公告 股票交易出现异常波动 -

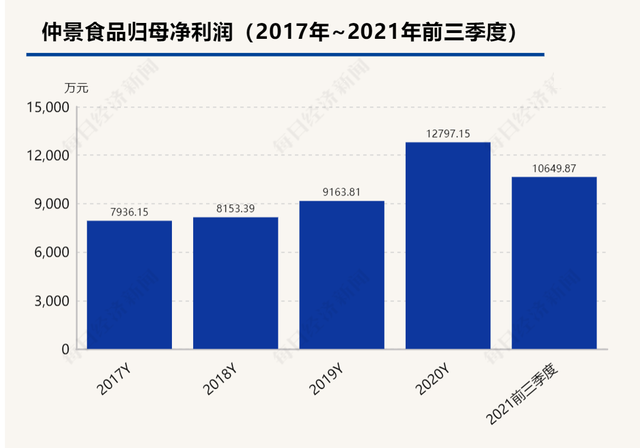

市值缩水过半 仲景食品提价纾困难

市值缩水过半 仲景食品提价纾困难 -

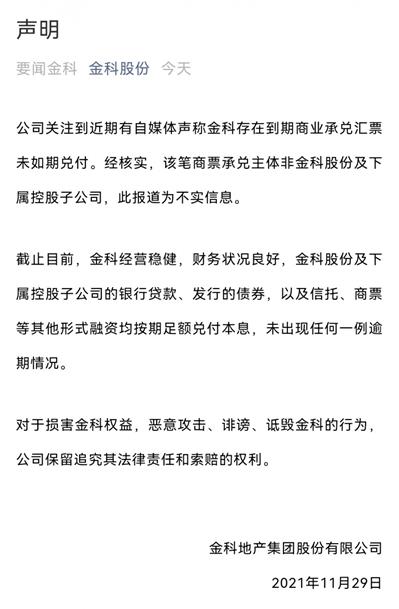

金科股份对外发布声明 商票逾期传闻为不实信息

金科股份对外发布声明 商票逾期传闻为不实信息 -

金融街物业订立股权转让协议 拟345.18万元收购卫生

金融街物业订立股权转让协议 拟345.18万元收购卫生 -

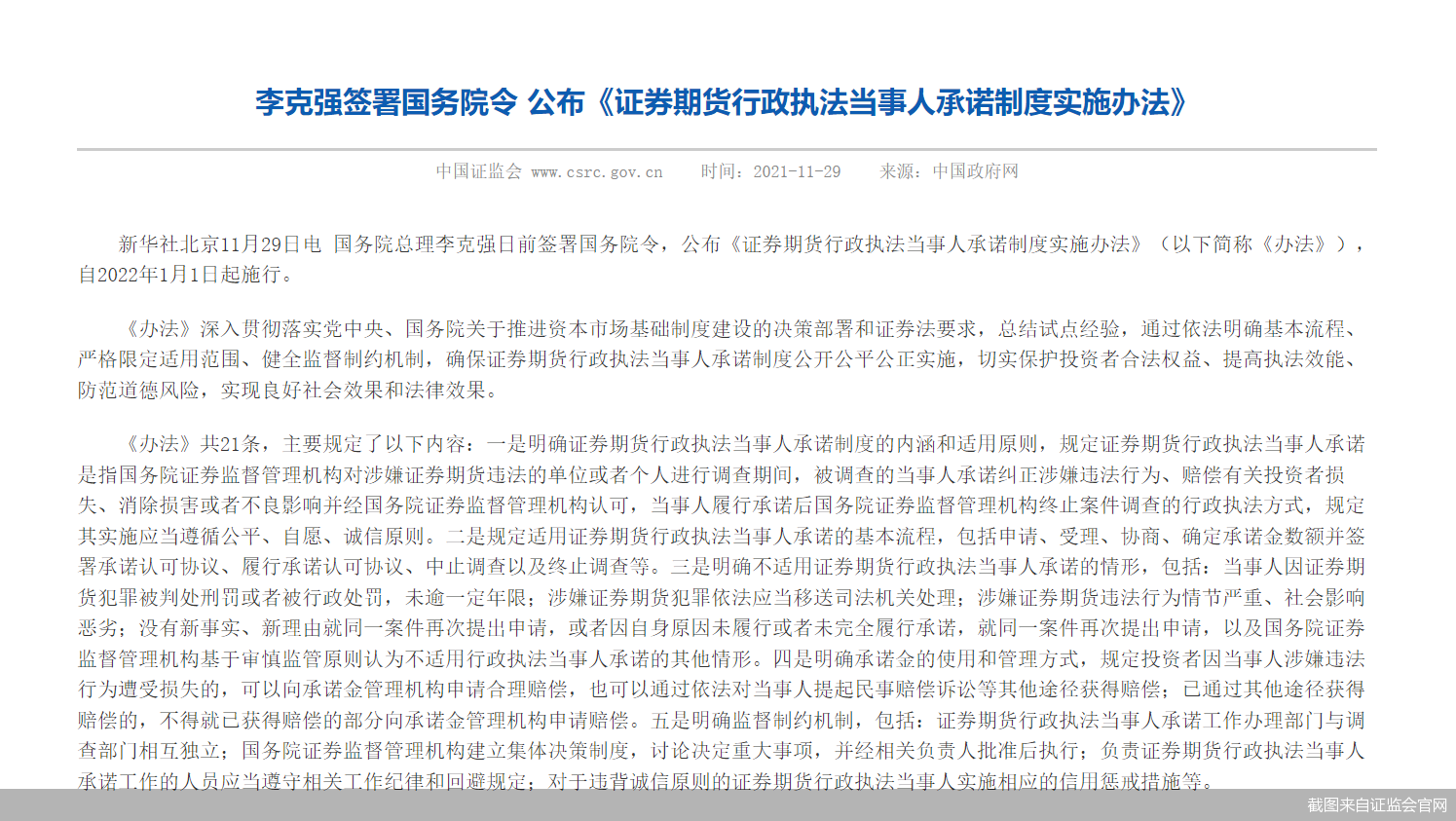

国务院发布实施办法 行政和解方式制度化

国务院发布实施办法 行政和解方式制度化 -

净利下滑超九成 维他奶中国内地业务亏损3300万港元

净利下滑超九成 维他奶中国内地业务亏损3300万港元 -

有赞新零售披露独立业务后成绩单 前三季新增会员31

有赞新零售披露独立业务后成绩单 前三季新增会员31 -

科瑞技术发布公告 子公司拟自筹资金收购鼎力智能股

科瑞技术发布公告 子公司拟自筹资金收购鼎力智能股 -

商业银行再现“补血”热潮 多家银行宣布获批发行永

商业银行再现“补血”热潮 多家银行宣布获批发行永 -

新力金融拟购比克动力75.62%股权 上交所下发重组问

新力金融拟购比克动力75.62%股权 上交所下发重组问 -

新发基金延募不断 第二批公募REITs有望大卖?

新发基金延募不断 第二批公募REITs有望大卖? -

温州大南路营业部被责令改正 风险控制不到位?

温州大南路营业部被责令改正 风险控制不到位? -

重庆证监局发布警示函 川财证券员工委托他人从事客

重庆证监局发布警示函 川财证券员工委托他人从事客 -

中国餐饮市场规模持续增长 年复合增长率达10.1%

中国餐饮市场规模持续增长 年复合增长率达10.1% -

银保监会下发人身险销售新规 销售人员分级管理

银保监会下发人身险销售新规 销售人员分级管理 -

雪具市场销量短暂下滑 滑雪装备市场先热后冷

雪具市场销量短暂下滑 滑雪装备市场先热后冷

热点图集

-

AKOKO X 星期零推出“兔兔星世界礼盒”限时发售

AKOKO X 星期零推出“兔兔星世界礼盒”限时发售 -

现货供应丨优选鹏鸿实木颗粒板的N个理由

现货供应丨优选鹏鸿实木颗粒板的N个理由 -

健合集团全网斩获佳绩 开创网络营销新格局

健合集团全网斩获佳绩 开创网络营销新格局 -

喻记南派麻辣烫,十八年匠心,只为做好这一碗

喻记南派麻辣烫,十八年匠心,只为做好这一碗 -

山西:普法知识竞赛活动在各个角落全面开花

山西:普法知识竞赛活动在各个角落全面开花 - “十三五”期间北京生态环境状况指数(EI)增长近10%

- 2025年底前,佛山将建成68个镇级工业园污水零直排区

- 通报!污水排放口pH探头11次被人为拔出 杭州市萧山

- 中国最长煤层气长输管道主体贯通,将为华北提供清洁

- 2021年前10月贵州文旅项目签约总金额逾2000亿元-网

- 浙江省最大海上风电项目并网发电,助力能源保供-网

- 山东日照市123个项目集中开工,总投资388亿元-网

- 绍兴柯桥区现代产业项目集中开工,总投资311亿元-网

- 家电企业规模化突破的必由之路:实现全渠道覆盖离用

- st奥马:刘向东辞去董事职务-网

- 海信视像:公司规模增长及增加原材料战略储备导致经