“枢纽型”与“基地型”双翼齐飞 数据港规模扩张加速

8月25日,数据港发布2020年半年度报告,报告期内公司实现营业收入约3.94亿元,比上年同期增长1.43%;新增具备运营条件的自建数据中心6个,新增IT负载合计约80.8兆瓦(MW);截至2020年上半年末,公司总资产达到约42.56亿元,比上年同期增长13.81%。

IDC业务规模已达2019年期初的326%

数据港方面向《证券日报》记者介绍,回顾2019年年报,公司全年新增数据中心5个,新增IT负载73兆瓦(MW),较2019年期初IT规模已实现翻番。而2020年截至目前规模增幅已经大于2019全年规模增幅,规模增长显著加速。在疫情影响复工的前提下,依然新增数据中心6个,新增IT负载达80.8兆瓦(MW);累积IT负载合计约221.8兆瓦(MW),折算5kw标准机柜为44360个。从2019年至今,短短20个月公司IDC业务规模已达到2019年期初规模的326%,增长呈加速拉升态势。

数据港方面表示,随着近两年客户超大型数据中心订单的持续落地,加之2020年上半年公司投资建设的多个数据中心项目开工建设,公司数据中心业务规模未来将继续保持高速增长,市场份额将持续扩大。

此外,虽然新建项目前两年处于上电爬坡期,但定制型业务营收的高确定性使公司在2020年上半年,原185机房因疫情影响暂未重新投入使用的前提下,依然实现营收比上年同期增长1.43%的经营业绩,Q2季度营收环比Q1季度更是大幅增长约25.96%。随着后续项目的持续稳步上电,公司营收将呈现持续提升。另外,公司经营活动产生的现金流量净额较上年同期增长约26.45%,稳定的现金流也为后续业务的顺利开展奠定了坚实基础。

报告显示,2020年上半年末,数据港公司总资产达到约42.56亿元,比上年同期增长13.81%。持续的扩张投入(IDC行业的重资产特性),使财务费用不断增加,导致上半年利润有所下降。

数据港公司表示,相对而言,更为直观的息税折旧摊销前利润EBITDA,更能反映公司的实际利润情况,报告显示,2020年上半年公司EBITDA同比增加14.48%。

“枢纽型”与“基地型”双翼齐飞

据悉,数据港数据中心业务分为以客户需求为导向的基地型业务,和以自主布局北上广深一线城市及其他发达省份为主的枢纽型业务。近两年公司在基地型业务上陆续承接了重要客户众多超大型数据中心建设项目。2020年上半年,在原本已承接业务的基础上,又新增终端客户6个超大型项目的建设需求。

此外,在自主业务上,2020年6月,上海市经信委发布了《支持新建互联网数据中心项目用能指标的通知》,数据港上海闵行项目获得通过。

数据港公司表示,此举为公司未来在上海地区战略布局的持续深耕意义重大。同时,公司近期中标中国联通(怀来)大数据创新产业园区项目,也为未来吸引更多环京津冀龙头企业的合作,进一步优化客户结构,形成多元化客户业务支撑创造了积极条件。

在由全球著名增长咨询公司沙利文(Frost&Sullivan)和中国领先的社交化投资平台雪球主办的2020新基建企业榜中,数据港成为唯一一家同时荣登“云计算”和“数据中心”双项榜单的IDC企业。

同时,公司在2020年还陆续获得了由赛迪网颁发的“互联网产业最具影响力企业奖”,全球云计算大会上颁发的“云计算抗疫先锋企业奖”、“中国领先品牌奖”等重要奖项。

数据港公司表示,参考美国IDC行业的变迁史,IDC作为典型的重资产行业,扩张规模和节奏将直接决定公司的发展步调和未来市场份额。作为同时拥有业务高确定性和扩张速度的数据港,凭借其在建设、运营、管理等方面的优势和高强的客户粘度,将在快速扩张的道路上逐步拉开与竞争对手的差距,引领新的行业格局。(郑馨悦)

相关推荐

-

新力金融披露提示公告 股票交易出现异常波动

新力金融披露提示公告 股票交易出现异常波动 -

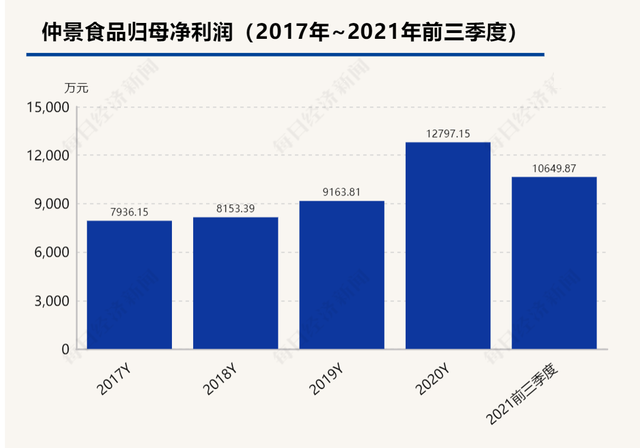

市值缩水过半 仲景食品提价纾困难

市值缩水过半 仲景食品提价纾困难 -

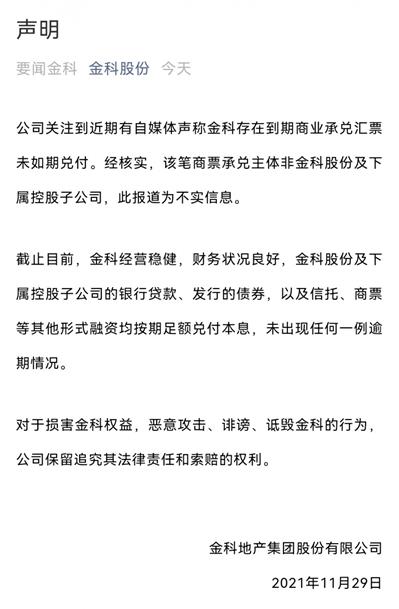

金科股份对外发布声明 商票逾期传闻为不实信息

金科股份对外发布声明 商票逾期传闻为不实信息 -

金融街物业订立股权转让协议 拟345.18万元收购卫生

金融街物业订立股权转让协议 拟345.18万元收购卫生 -

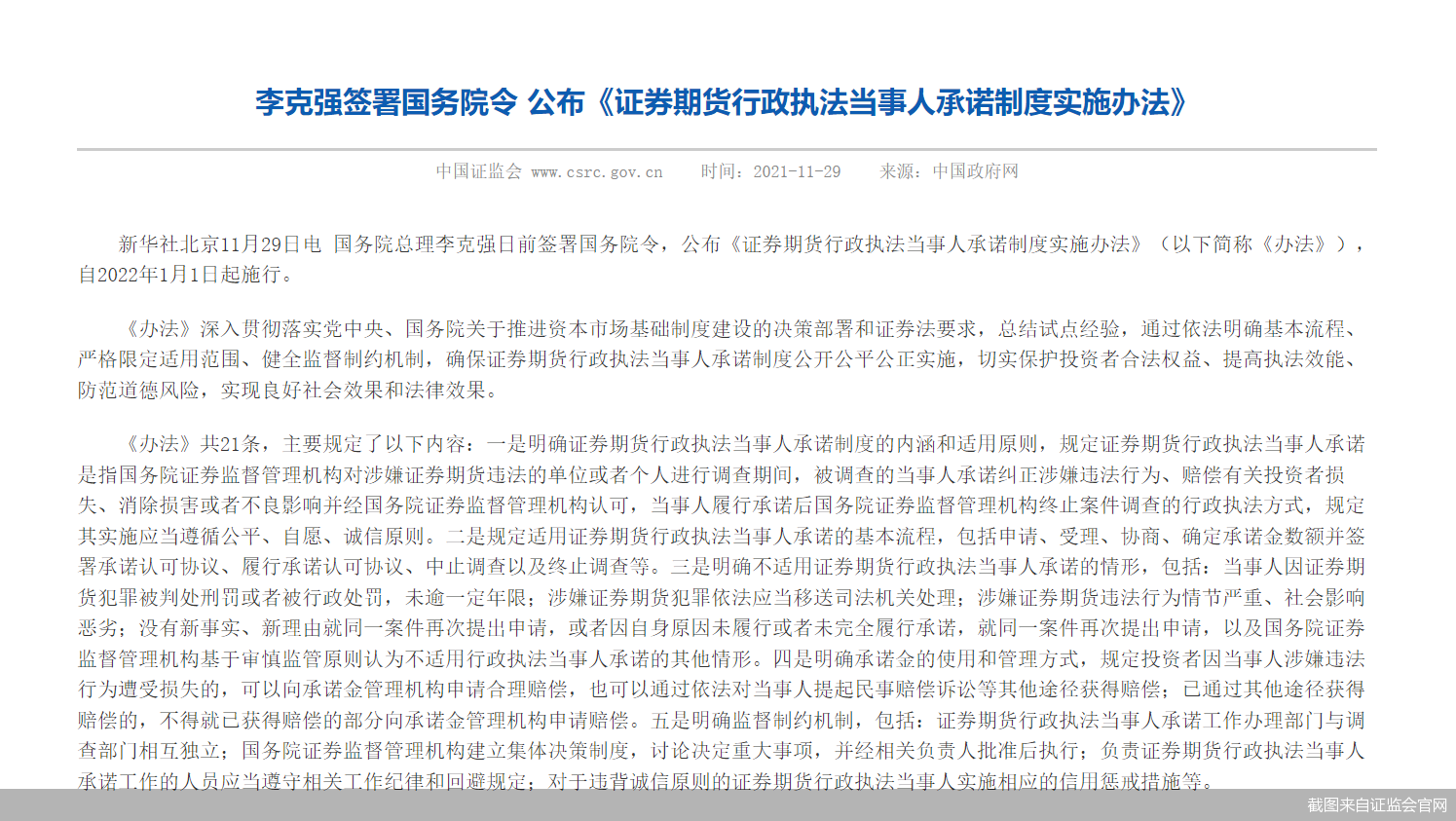

国务院发布实施办法 行政和解方式制度化

国务院发布实施办法 行政和解方式制度化 -

净利下滑超九成 维他奶中国内地业务亏损3300万港元

净利下滑超九成 维他奶中国内地业务亏损3300万港元 -

有赞新零售披露独立业务后成绩单 前三季新增会员31

有赞新零售披露独立业务后成绩单 前三季新增会员31 -

科瑞技术发布公告 子公司拟自筹资金收购鼎力智能股

科瑞技术发布公告 子公司拟自筹资金收购鼎力智能股 -

商业银行再现“补血”热潮 多家银行宣布获批发行永

商业银行再现“补血”热潮 多家银行宣布获批发行永 -

新力金融拟购比克动力75.62%股权 上交所下发重组问

新力金融拟购比克动力75.62%股权 上交所下发重组问 -

新发基金延募不断 第二批公募REITs有望大卖?

新发基金延募不断 第二批公募REITs有望大卖? -

温州大南路营业部被责令改正 风险控制不到位?

温州大南路营业部被责令改正 风险控制不到位? -

重庆证监局发布警示函 川财证券员工委托他人从事客

重庆证监局发布警示函 川财证券员工委托他人从事客 -

中国餐饮市场规模持续增长 年复合增长率达10.1%

中国餐饮市场规模持续增长 年复合增长率达10.1% -

银保监会下发人身险销售新规 销售人员分级管理

银保监会下发人身险销售新规 销售人员分级管理 -

雪具市场销量短暂下滑 滑雪装备市场先热后冷

雪具市场销量短暂下滑 滑雪装备市场先热后冷

热点图集

-

AKOKO X 星期零推出“兔兔星世界礼盒”限时发售

AKOKO X 星期零推出“兔兔星世界礼盒”限时发售 -

现货供应丨优选鹏鸿实木颗粒板的N个理由

现货供应丨优选鹏鸿实木颗粒板的N个理由 -

健合集团全网斩获佳绩 开创网络营销新格局

健合集团全网斩获佳绩 开创网络营销新格局 -

喻记南派麻辣烫,十八年匠心,只为做好这一碗

喻记南派麻辣烫,十八年匠心,只为做好这一碗 -

山西:普法知识竞赛活动在各个角落全面开花

山西:普法知识竞赛活动在各个角落全面开花 - “十三五”期间北京生态环境状况指数(EI)增长近10%

- 2025年底前,佛山将建成68个镇级工业园污水零直排区

- 通报!污水排放口pH探头11次被人为拔出 杭州市萧山

- 中国最长煤层气长输管道主体贯通,将为华北提供清洁

- 2021年前10月贵州文旅项目签约总金额逾2000亿元-网

- 浙江省最大海上风电项目并网发电,助力能源保供-网

- 山东日照市123个项目集中开工,总投资388亿元-网

- 绍兴柯桥区现代产业项目集中开工,总投资311亿元-网

- 家电企业规模化突破的必由之路:实现全渠道覆盖离用

- st奥马:刘向东辞去董事职务-网

- 海信视像:公司规模增长及增加原材料战略储备导致经