成都智明达科创板IPO注册获通过 信披内容混乱不堪

向集成电路主要供应商的采购金额,招股说明书和首轮问询回复提供了完全不同的表述;对B12单位的采购内容和采购金额究竟如何,则无法从现有信披内容中得到准确答案。智明达竟携带如此混乱不堪的信披内容闯过重重审核获准注册上市,这不得不令人深思。

3月2日,成都智明达电子股份有限公司(下称“智明达”)科创板IPO注册获证监会通过。

据上交所官网披露,智明达的IPO申请于2020年6月2日获上交所受理,期间经历两轮问询审核后,于2020年11月19日通过科创板上市委的会议审核。

从招股说明书披露的情况来看,智明达是一家致力于军用嵌入式计算机模块产品研发、生产和销售的高新技术企业,其产品和解决方案已涵盖数据采集、信号处理、数据处理、通信交换、接口控制、高可靠性电源、大容量存储与图形图像处理等技术方向,并成功应用于机载、弹载、舰载、车载等多个领域的武器装备之中。

尽管智明达的IPO注册申请已获证监会同意,但阅读其3月2日提交的招股说明书(注册稿)发现,关于主要供应商采购情况的信披内容中仍有多处待解的疑问。

招股说明书显示,智明达生产的高可靠军用电子产品技术含量较高,所需的原材料种类繁多,其中最主要的原材料类别包括:集成电路、电容、接插件、电阻、结构件、PCB和晶体晶振等。报告期内,智明达采购的主要原材料金额及其占总材料采购额比例情况:

报告期内,集成电路是智明达采购金额最大的原材料。但招股说明书及首轮问询回复却表明,智明达对集成电路主要供应商的采购额,甚至对主要供应商究竟采购了什么并没有给出准确的表述。

首轮问询问题8回复披露了报告期内,智明达采购集成电路的前五大供应商情况:

2017-2019年及2020年上半年,X单位和A19单位也在集成电路前五大供应商之列,智明达向X单位的含税采购额分别为575.77万元、980.01万元、886.59万元和667.27万元,向A19单位的含税采购额分别为308.21万元、715.91万元、638.85万元和253.64万元。

可是招股说明书“报告期内向前五名供应商采购的情况”却披露,2017-2019年及2020年上半年,智明达向A19单位采购集成电路的金额分别为312.85万元、740.33万元、832.76万元和300.38万元,比首轮问询回复中的含税采购额分别超了4.64万元、24.42万元、193.91万元、46.74万元;同期,智明达向X单位采购集成电路的金额分别为584.84万元、983.36万元、904.57万元和672.05万元,比首轮问询回复中的含税采购额分别超了9.07万元、3.35万元、17.18万元、4.78万元。需要强调的是,招股说明书中的采购额并没有说明是否含税。

还有一点巧合的是,首轮问询回复中,智明达向X单位采购集成电路的含税采购额恰好和招股说明书中智明达向X单位采购的境外厂商生产的集成电路金额一致。

这样的信披难道还能说是准确的吗?

除此之外,招股说明书和首轮问询回复关于集成电路供应商A14单位的采购金额也说法不一。

招股说明书“报告期内向前五名供应商采购的情况”披露,2017-2019年及2020年上半年,中国电子科技集团一直为智明达五大供应商之一,但其下属A14单位则仅在2020年上半年,向智明达供应集成电路,金额为138.53万元。

但首轮轮问询问题7回复中却显示,2017-2019年及2020年上半年,智明达向A14单位采购集成电路的累计金额为503.98万元。

这意味着2017-2019年,智明达曾向A14单位累计采购过365.45万元的集成电路。既然如此,报告期内一直处于五大供应商之列的中国电子科技集团,为什么仅在2020年上半年,其下属单位中才出现A14单位呢?

更令人不可思议的是,招股说明书及首轮问询回复披露结果表明,2020年上半年,智明达向B12单位究竟采购了什么,采购金额分别是多少,这些都无法从现有信披内容中获得准确答案。

表1显示,B12单位作为智明达集成电路的主要供应商之一,2017-2019年及2020年上半年,智明达向B12单位采购集成电路的金额分别为139.26万元、165.46万元、270.92万元和235.97万元。

但招股说明书却给出了不一样的结果。

招股说明书“报告期内向前五名供应商采购的情况”显示,2017年和2019年,智明达向B12单位采购的是集成电路,采购金额分别为481.49万元和663.43万元;2020年上半年,智明达向B12单位采购的是接插件,采购金额为510.73万元。

显然,关于B12单位的采购内容和采购金额,招股说明书和首轮问询回复给出了不一样的回答。

具体而言,2018年,因B12单位不在五大供应商之列,首轮问询回复中的采购情况究竟如何无从判断;2017年和2019年,招股说明书和首轮问询回复披露的采购内容是一致的,均为集成电路,但招股说明书披露的采购金额比首轮问询回复分别超出了342.23万元和392.51万元,为什么在采购内容一致的情况下,两份文件提供的采购金额相差这么大呢?

到2020年上半年,招股说明书和首轮问询回复披露的采购内容就已经各说各话了。招股说明书说智明达向B12单位采购了接插件510.73万元,而首轮问询回复则说智明达向B12单位采购了集成电路235.97万元。如果招股说明书510.73万元采购额中包含了235.97万元的集成电路采购额,那么,招股说明书关于B12单位的采购内容就明显出现了信披瑕疵。真实情况究竟如何,只能求助于智明达及其中介机构的解释。

此外,招股说明书“报告期内向前五名供应商采购的情况”显示,2020年上半年,智明达向中国航空工业集团的B12、B16和B17三个单位采购了接插件,采购金额分别为510.73万元、27.55万元和0.25万元,合计接插件采购金额为538.53万元。

但表1显示,2020年上半年,智明达采购接插件的金额为442.29万元,这比智明达向向中国航空工业集团三个下属单位采购接插件的合计金额少了96.24万元。也就是说,部分客户所供应的接插件金额竟已经超过了智明达当期的接插件采购金额。这样的信披内容还符合逻辑?

综上可知,智明达向集成电路主要供应商的采购金额,招股说明书和首轮问询回复提供了完全不同的表述;对B12单位的采购内容和采购金额究竟如何,也无法从现有信披内容中得到准确答案。已获准上市的智明达提供这样的招股说明书和问询回复,究竟是如何向各相关机构证明其信披内容的真实性和准确性的呢?这还真是一个不得不令人深思的问题。 (刘俊梅)

相关推荐

-

新力金融披露提示公告 股票交易出现异常波动

新力金融披露提示公告 股票交易出现异常波动 -

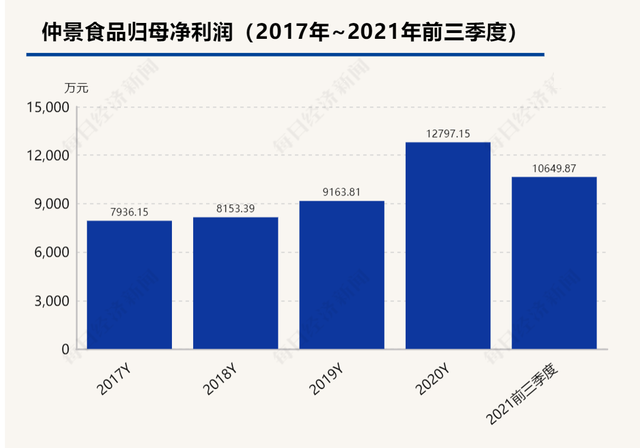

市值缩水过半 仲景食品提价纾困难

市值缩水过半 仲景食品提价纾困难 -

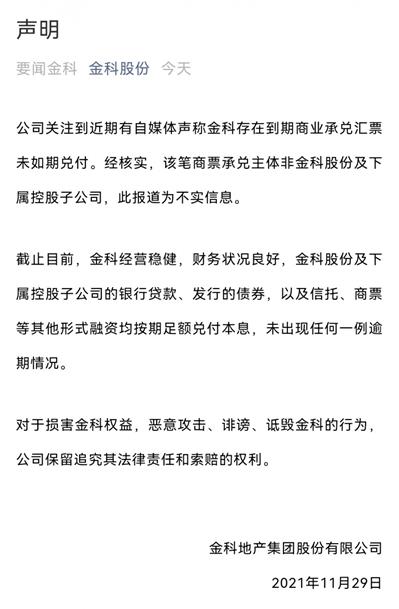

金科股份对外发布声明 商票逾期传闻为不实信息

金科股份对外发布声明 商票逾期传闻为不实信息 -

金融街物业订立股权转让协议 拟345.18万元收购卫生

金融街物业订立股权转让协议 拟345.18万元收购卫生 -

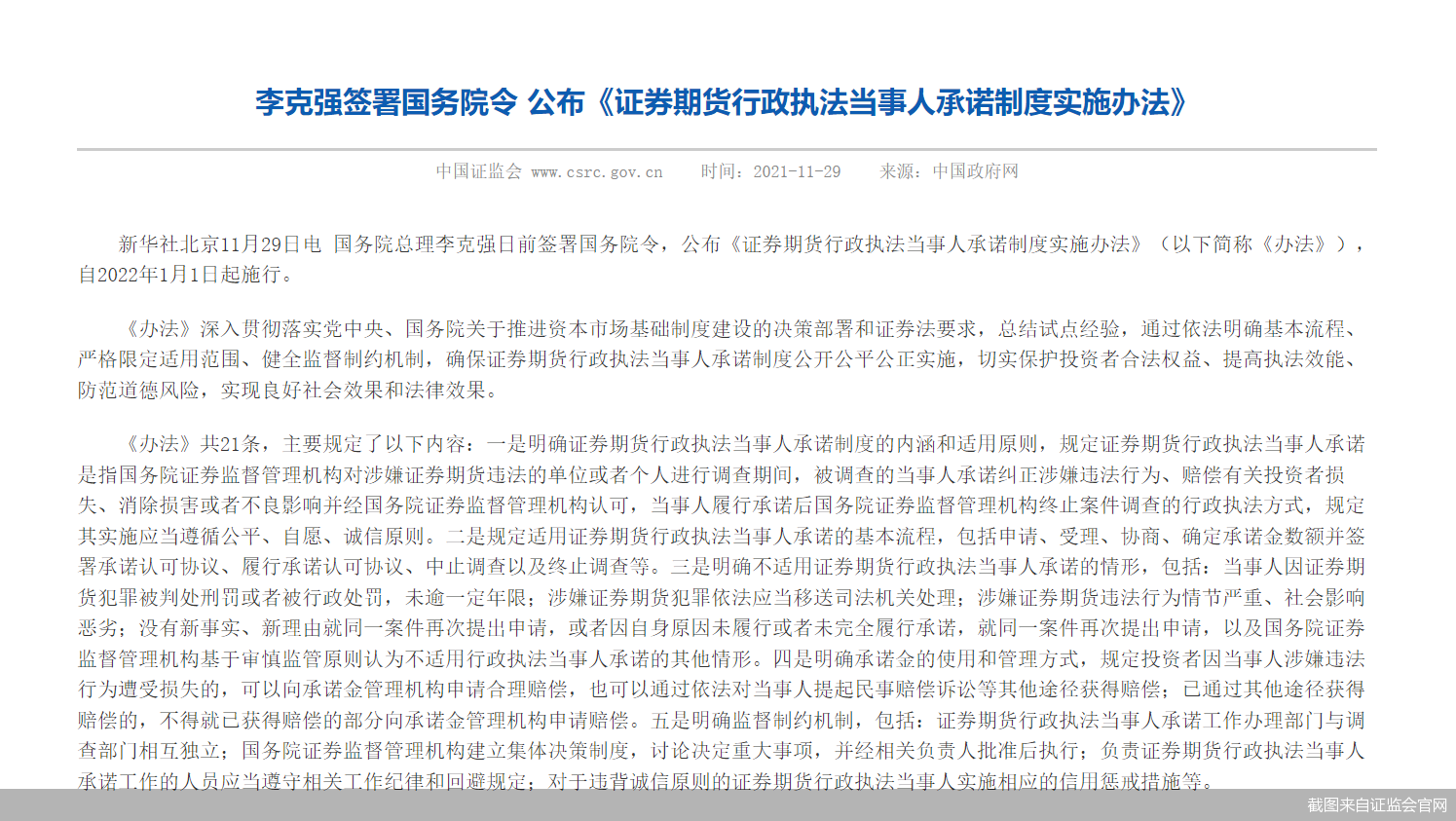

国务院发布实施办法 行政和解方式制度化

国务院发布实施办法 行政和解方式制度化 -

净利下滑超九成 维他奶中国内地业务亏损3300万港元

净利下滑超九成 维他奶中国内地业务亏损3300万港元 -

有赞新零售披露独立业务后成绩单 前三季新增会员31

有赞新零售披露独立业务后成绩单 前三季新增会员31 -

科瑞技术发布公告 子公司拟自筹资金收购鼎力智能股

科瑞技术发布公告 子公司拟自筹资金收购鼎力智能股 -

商业银行再现“补血”热潮 多家银行宣布获批发行永

商业银行再现“补血”热潮 多家银行宣布获批发行永 -

新力金融拟购比克动力75.62%股权 上交所下发重组问

新力金融拟购比克动力75.62%股权 上交所下发重组问 -

新发基金延募不断 第二批公募REITs有望大卖?

新发基金延募不断 第二批公募REITs有望大卖? -

温州大南路营业部被责令改正 风险控制不到位?

温州大南路营业部被责令改正 风险控制不到位? -

重庆证监局发布警示函 川财证券员工委托他人从事客

重庆证监局发布警示函 川财证券员工委托他人从事客 -

中国餐饮市场规模持续增长 年复合增长率达10.1%

中国餐饮市场规模持续增长 年复合增长率达10.1% -

银保监会下发人身险销售新规 销售人员分级管理

银保监会下发人身险销售新规 销售人员分级管理 -

雪具市场销量短暂下滑 滑雪装备市场先热后冷

雪具市场销量短暂下滑 滑雪装备市场先热后冷

热点图集

-

AKOKO X 星期零推出“兔兔星世界礼盒”限时发售

AKOKO X 星期零推出“兔兔星世界礼盒”限时发售 -

现货供应丨优选鹏鸿实木颗粒板的N个理由

现货供应丨优选鹏鸿实木颗粒板的N个理由 -

健合集团全网斩获佳绩 开创网络营销新格局

健合集团全网斩获佳绩 开创网络营销新格局 -

喻记南派麻辣烫,十八年匠心,只为做好这一碗

喻记南派麻辣烫,十八年匠心,只为做好这一碗 -

山西:普法知识竞赛活动在各个角落全面开花

山西:普法知识竞赛活动在各个角落全面开花 - “十三五”期间北京生态环境状况指数(EI)增长近10%

- 2025年底前,佛山将建成68个镇级工业园污水零直排区

- 通报!污水排放口pH探头11次被人为拔出 杭州市萧山

- 中国最长煤层气长输管道主体贯通,将为华北提供清洁

- 2021年前10月贵州文旅项目签约总金额逾2000亿元-网

- 浙江省最大海上风电项目并网发电,助力能源保供-网

- 山东日照市123个项目集中开工,总投资388亿元-网

- 绍兴柯桥区现代产业项目集中开工,总投资311亿元-网

- 家电企业规模化突破的必由之路:实现全渠道覆盖离用

- st奥马:刘向东辞去董事职务-网

- 海信视像:公司规模增长及增加原材料战略储备导致经