汇顶科技总市值528.44亿元 去年曾获多家券商唱多

3月12日,汇顶科技(603160.SH)跌停,截至收盘,报115.45元,跌幅10.00%,成交额10.84亿元,换手率2.03%,总市值528.44亿元。

去年2月25日,汇顶科技创出上市以来最高价388.00元。此前一周,中金公司、安信证券、东北证券纷纷发布研报对该股唱多。中金公司在研报中给予其维持跑赢行业评级,安信证券研报给予其“买入-A”投资评级,东北证券研报给予其维持“买入”评级。

2020年2月17日,中金公司发布研报,题为《汇顶科技(603160):从指纹识别龙头迈向芯片设计平台企业》,研究员为丁宁、黄乐平。研报称,汇顶科技是全球指纹识别芯片的龙头,最早通过固话芯片起家,随后推出电容触控芯片切入传感器领域,近年来汇顶抓住智能手机指纹识别趋势,从电容式指纹识别芯片到屏下光学指纹识别方案,持续引领行业发展。中金公司看好公司1)通过内生外延,不断拓宽产品组合,2)积极打造物联网平台,打开成长空间,未来汇顶有望成长为一家平台型的芯片设计企业。

中金公司预计公司2019/20/21年收入为74/86/98亿元,净利润达到23/26/28亿元(2020年备考净利润为28亿元)。公司当前股价对应2020年55.4倍市盈率,中金公司维持跑赢行业评级,并维持目标价350.00元,对应2020年61.8倍市盈率(备考市盈率57.3倍),较当前股价有11%的上升空间。

同日,安信证券发布题为《汇顶科技(603160):坚守创新基因和客户导向 眺望平台型IC设计的远方》的研报,研究员为马良。研报指出,公司是一家基于芯片设计和软件开发的整体应用解决方案提供商,目前产品以生物识别(屏下光学指纹芯片和传统电容芯片)和人机交互(触控芯片)为主,已成长为全球主流屏下光学指纹芯片供应商,并持续推动产品技术升级和规模量产。安信证券预计公司2019年~2021年的收入分别为65.26亿元(+75.36%)、88.69亿元(+35.91%)、106.47亿元(+20.04%),归属上市公司股东的净利润分别为23.23亿元(+212.84%)、28.76亿元(+23.80%)、33.29亿元(+15.78%),对应EPS分别为5.10元、6.31元、7.31元,对应PE分别为62倍、50倍、43倍。首次覆盖,给予“买入-A”投资评级。

2020年2月19日,东北证券发布研报,题为《汇顶科技(603160):屏下指纹创新不止 IOT蓄势待发》,研究员为张世杰。研报认为,随着LCD屏下指纹方案的推出,公司屏下指纹市场率将会有飞速的提升,除此之外,适配于SG手机的翅薄屏下指纹2020年有望随着SG手机的热销而放量,屏下指纹2020年仍然有诸多看点值得期待。东北证券维持“买入”评级,看好未来光学屏下指纹及未来IoT市场前景,但考虑到20Q1渡情影响,东北证券调整2019-2021年净利润至23.7429.80/3631亿元,对应PE为60.29/48.01/39.41倍,维持“买入”评级。

相关推荐

-

新力金融披露提示公告 股票交易出现异常波动

新力金融披露提示公告 股票交易出现异常波动 -

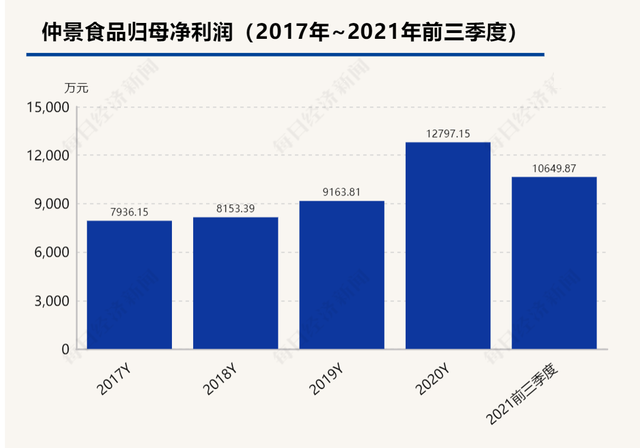

市值缩水过半 仲景食品提价纾困难

市值缩水过半 仲景食品提价纾困难 -

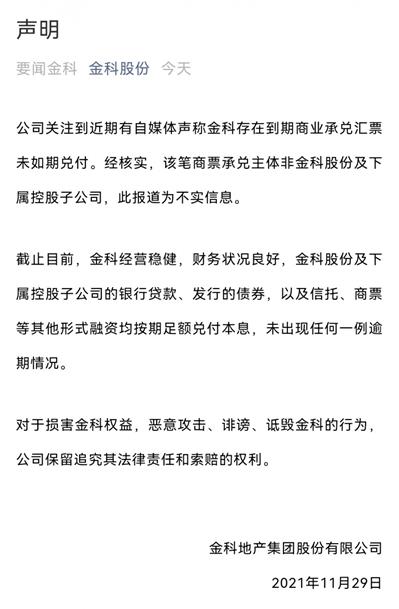

金科股份对外发布声明 商票逾期传闻为不实信息

金科股份对外发布声明 商票逾期传闻为不实信息 -

金融街物业订立股权转让协议 拟345.18万元收购卫生

金融街物业订立股权转让协议 拟345.18万元收购卫生 -

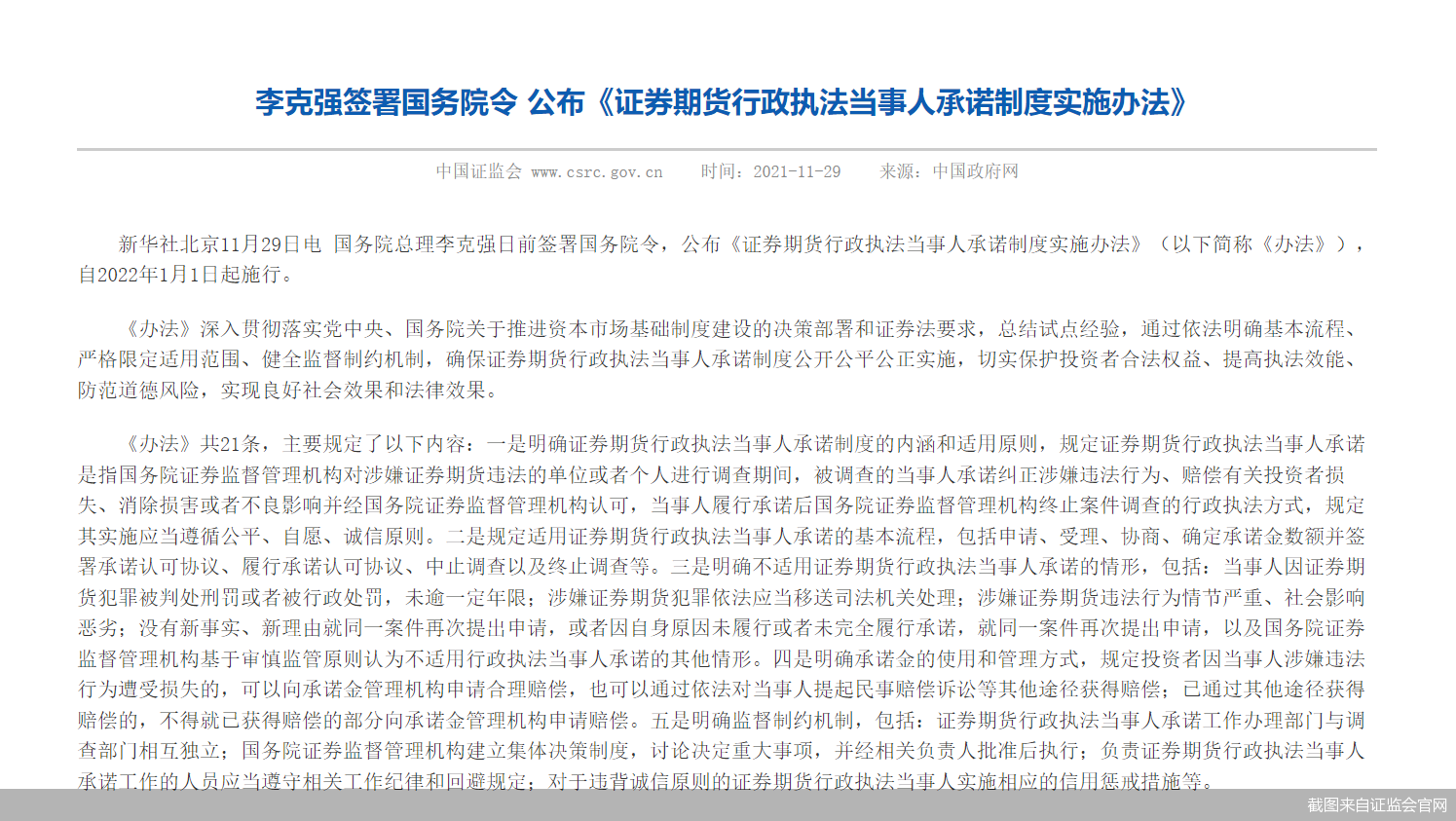

国务院发布实施办法 行政和解方式制度化

国务院发布实施办法 行政和解方式制度化 -

净利下滑超九成 维他奶中国内地业务亏损3300万港元

净利下滑超九成 维他奶中国内地业务亏损3300万港元 -

有赞新零售披露独立业务后成绩单 前三季新增会员31

有赞新零售披露独立业务后成绩单 前三季新增会员31 -

科瑞技术发布公告 子公司拟自筹资金收购鼎力智能股

科瑞技术发布公告 子公司拟自筹资金收购鼎力智能股 -

商业银行再现“补血”热潮 多家银行宣布获批发行永

商业银行再现“补血”热潮 多家银行宣布获批发行永 -

新力金融拟购比克动力75.62%股权 上交所下发重组问

新力金融拟购比克动力75.62%股权 上交所下发重组问 -

新发基金延募不断 第二批公募REITs有望大卖?

新发基金延募不断 第二批公募REITs有望大卖? -

温州大南路营业部被责令改正 风险控制不到位?

温州大南路营业部被责令改正 风险控制不到位? -

重庆证监局发布警示函 川财证券员工委托他人从事客

重庆证监局发布警示函 川财证券员工委托他人从事客 -

中国餐饮市场规模持续增长 年复合增长率达10.1%

中国餐饮市场规模持续增长 年复合增长率达10.1% -

银保监会下发人身险销售新规 销售人员分级管理

银保监会下发人身险销售新规 销售人员分级管理 -

雪具市场销量短暂下滑 滑雪装备市场先热后冷

雪具市场销量短暂下滑 滑雪装备市场先热后冷

热点图集

-

AKOKO X 星期零推出“兔兔星世界礼盒”限时发售

AKOKO X 星期零推出“兔兔星世界礼盒”限时发售 -

现货供应丨优选鹏鸿实木颗粒板的N个理由

现货供应丨优选鹏鸿实木颗粒板的N个理由 -

健合集团全网斩获佳绩 开创网络营销新格局

健合集团全网斩获佳绩 开创网络营销新格局 -

喻记南派麻辣烫,十八年匠心,只为做好这一碗

喻记南派麻辣烫,十八年匠心,只为做好这一碗 -

山西:普法知识竞赛活动在各个角落全面开花

山西:普法知识竞赛活动在各个角落全面开花 - “十三五”期间北京生态环境状况指数(EI)增长近10%

- 2025年底前,佛山将建成68个镇级工业园污水零直排区

- 通报!污水排放口pH探头11次被人为拔出 杭州市萧山

- 中国最长煤层气长输管道主体贯通,将为华北提供清洁

- 2021年前10月贵州文旅项目签约总金额逾2000亿元-网

- 浙江省最大海上风电项目并网发电,助力能源保供-网

- 山东日照市123个项目集中开工,总投资388亿元-网

- 绍兴柯桥区现代产业项目集中开工,总投资311亿元-网

- 家电企业规模化突破的必由之路:实现全渠道覆盖离用

- st奥马:刘向东辞去董事职务-网

- 海信视像:公司规模增长及增加原材料战略储备导致经