12.73亿卖身龙湖物业 亿达中国急售优质资产纾困

曾与万达并称为大连“地产双达”的亿达中国,再次变卖资产保命。

为解决债务问题,亿达中国选择出售旗下物业公司股权。近日,亿达中国(03639.HK)披露将旗下物业企业亿达服务所有权益转让给龙湖嘉悦,对价12.73亿元。公司称,本次交易将录得收益8.7亿元,将用于弥补短期流动短缺问题。

自2018年底以来,亿达中国就陷入债务危机中。资金状况更是捉襟见肘,截至2020年中报,公司一年内须偿还债务143.59亿元,现金及现金等价物仅为5.68亿元,资金缺口达到137.91亿元。

根据亿达中国披露的数据,2020年其合约销售金额约为56.01亿元,同比减少22.61%;权益合约销售金额约为49.27亿元,同比减少28.36%。克而瑞机构统计,亿达中国在2020年中国房地产企业销售排行榜中,也已跌出前200名。

在债务高企、业绩疲软双重暴击之下,亿达中国将旗下最重要的物业资产卖给龙湖集团,借以缓解资金压力,应对自身流动性危机。将旗下物业公司卖给龙湖后,亿达中国将引入新的战投。日前,有市场消息称,金科股份(000656.SZ)正在与亿达洽谈股权合作事宜。

12.73亿卖身龙湖物业

3月4日,亿达中国公告称,龙湖集团全资附属公司龙湖嘉悦物业服务有限公司以12.73亿元的价格,收购亿达服务100%股权。

公开资料显示,亿达服务成立于1996年,是亿达中国全资控股子公司,主要从事住宅、商用及产业园区物业管理服务,是目前亿达中国手里为数不多的优质资产,且一直将其定位为“辅助性业务线”。

2020年上半年,亿达服务在公司5大业务板块中突出,是唯一收入增长的业务板块。截至2020年12月31日,亿达服务的资产总值和资产净值分别为3.93亿元、1.67亿元,录得收入4.81亿元、除税前溢利0.62亿元,在管面积1663.6万平方米。

公告显示,交易完成后,亿达中国不再持有亿达服务的任何权益,亿达服务也不再是亿达中国附属公司,并将其从综合财务报表中脱离。亿达中国表示,出售事项将让集团通过出售一项辅助性业务线,迅速收回资金及弥补短期流动资金短缺。

不过,根据出让协议,亿达服务需承诺未来4个年度账面净利润不低于7147万元。若期间无法完成业绩承诺,亿达中国需赔偿违约金达差价的14.24倍。

这并不是亿达中国第一次出售公司给龙湖集团。早在2018年5月,亿达中国就曾以26.03亿元的价格,将全资附属公司大连软件园中兴开发有限公司出售予龙湖集团全资附属公司大连恒发投资有限公司。

此外,2019年10月24日,公司非全资附属企业武汉软件新城发展有限公司向纽宾凯集团旗下武汉和晟文旅出售武汉春田房地产全部股权及未偿欠款,对价8.7亿元。武汉和晟文旅获得武汉软件新城住宅二期项目,该项目总建筑面积171.18万平方米。

将旗下物业公司卖给龙湖后,亿达中国将引入新的战投。日前,有市场消息称,金科股份正在与亿达洽谈股权合作事宜。

在引入战投尚未明朗的情况下,亿达中国拟加快项目销售来缓解资金压力。亿达方面此前曾表示,计划销售其在核心二线城市优越位置的若干主要物业,包括青云天下、河口湾、大连蓝山、长沙小镇及郑州科技城等。

业绩现疲软跌出行业前200名

亿达中国创立于1984年,业务由大连起家,是集园区开发、园区运营、工程建设、物业管理等业务于一体的综合性集团化企业。先后在大连、武汉、郑州等二十余个城市先后开发和运营了大连软件园、武汉软件新城、北京中关村壹号等40余个商务园项目。

由于产业园区的经营模式对资金消耗大、回款周期长等因素,其2014年赴港上市后试图通过向轻资产转型来复制软件园模式,由园区开发商转向运营商。

2016年11月,中民投通过嘉佑国际入主公司,公司寄希望依托中民投的资金实力,在3-5年内成为营收规模500亿元的企业。但在中民投主导下,亿达中国业绩不升反降,经营状况每况愈下。

数据显示,2018年至2020年上半年,营业收入分别实现73.57亿元、60.77亿元和17.15亿元,营业收入增速分别为0.54%、-17.39%和-26.48%,同期归母净利润分别实现8.34亿元、4.50亿元和2.98亿元,其增速分别为-15.28%、-46.02%和-0.30%。

截至2020年,亿达中国销售额已降至56.01亿元,同比减少22.61%,较2018年85.37亿元销售额,下降34.39%。克而瑞机构统计,亿达中国在2020年中国房地产企业销售排行榜中,也已跌出前200名。

业绩不振,近几年中民投陆续清仓房地产资产,对亿达中国早已萌生退意。自去年9月起,中民投方面已持续和潜在交易方探讨出售其持有亿达中国股份的可能性。

债务压力凸显净负债比率125.8%

亿达中国宣布出售亿达服务给龙湖集团后,又在3月5日发布了新的公告,宣布与安都方及债务人签订和解协议,由此前未偿还本金及利息约2.09亿美元,减少至1.75亿美元。

亿达中国董事会认为,此次签订和解协议,可以减轻集团的财务负担及改善其流动资金状况,以及消除仲裁对公司公众形象的负面影响。

数据显示,2011年至2013年,公司资产负债率维持在80%以上,其余财年这一指标均在70%上下浮动。从2018年开始,亿达中国债务压力陡然上升。2018年年底,亿达中国有息负债总额创下新高,达到170.27亿元,净负债率达到128.60%。

2019年4月,亿达中国控股股东中民投陷入流动性危机,导致公司可被贷款人要求立即偿还的贷款总额由42.77亿元增至87.52亿元。截至2019年末,公司一年内到期须偿还金额138.69亿元,账面现金10.32亿元。为改善现金流,2019年10月,亿达中国便作价8.7亿元处置了子公司武汉春田股权。

2020年,又因为内患进一步加剧债务压力。去年2月21日,亿达中国发布公告表示,其公司执行董事陈东辉先生近日因涉嫌职务侵占罪被公安部门根据法律传召及拘留,这也导致了公司45.79亿元贷款可被要求立即偿还。

现金流方面,亿达中国2020中报披露数据显示,其现金及现金等价物5.68亿元,一年内需要偿还的债务高达143.59亿元,净负债比率为125.8%。手上的现金难以覆盖其需要短期内偿还的债务。

2020年初,国际评级机构惠誉已将亿达中国列入债务再融资高风险级别。去年4月,亿达中国已经因未支付2020年到期债券的未偿付本金5285.4万美元,构成违约事件。

相关推荐

-

新力金融披露提示公告 股票交易出现异常波动

新力金融披露提示公告 股票交易出现异常波动 -

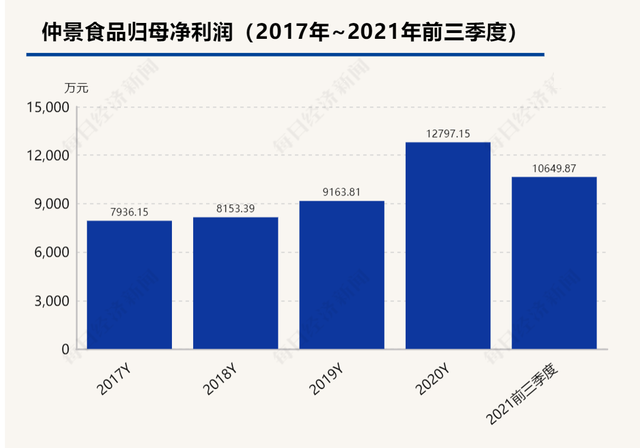

市值缩水过半 仲景食品提价纾困难

市值缩水过半 仲景食品提价纾困难 -

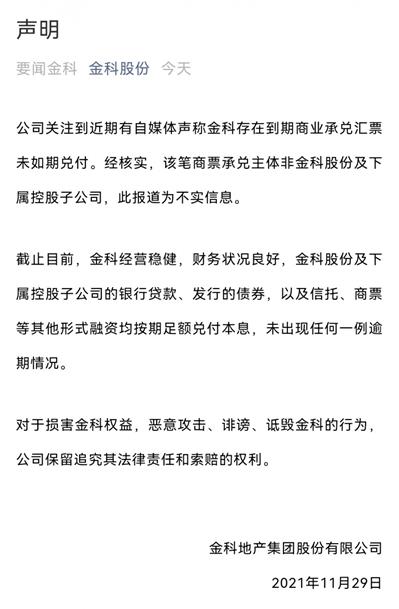

金科股份对外发布声明 商票逾期传闻为不实信息

金科股份对外发布声明 商票逾期传闻为不实信息 -

金融街物业订立股权转让协议 拟345.18万元收购卫生

金融街物业订立股权转让协议 拟345.18万元收购卫生 -

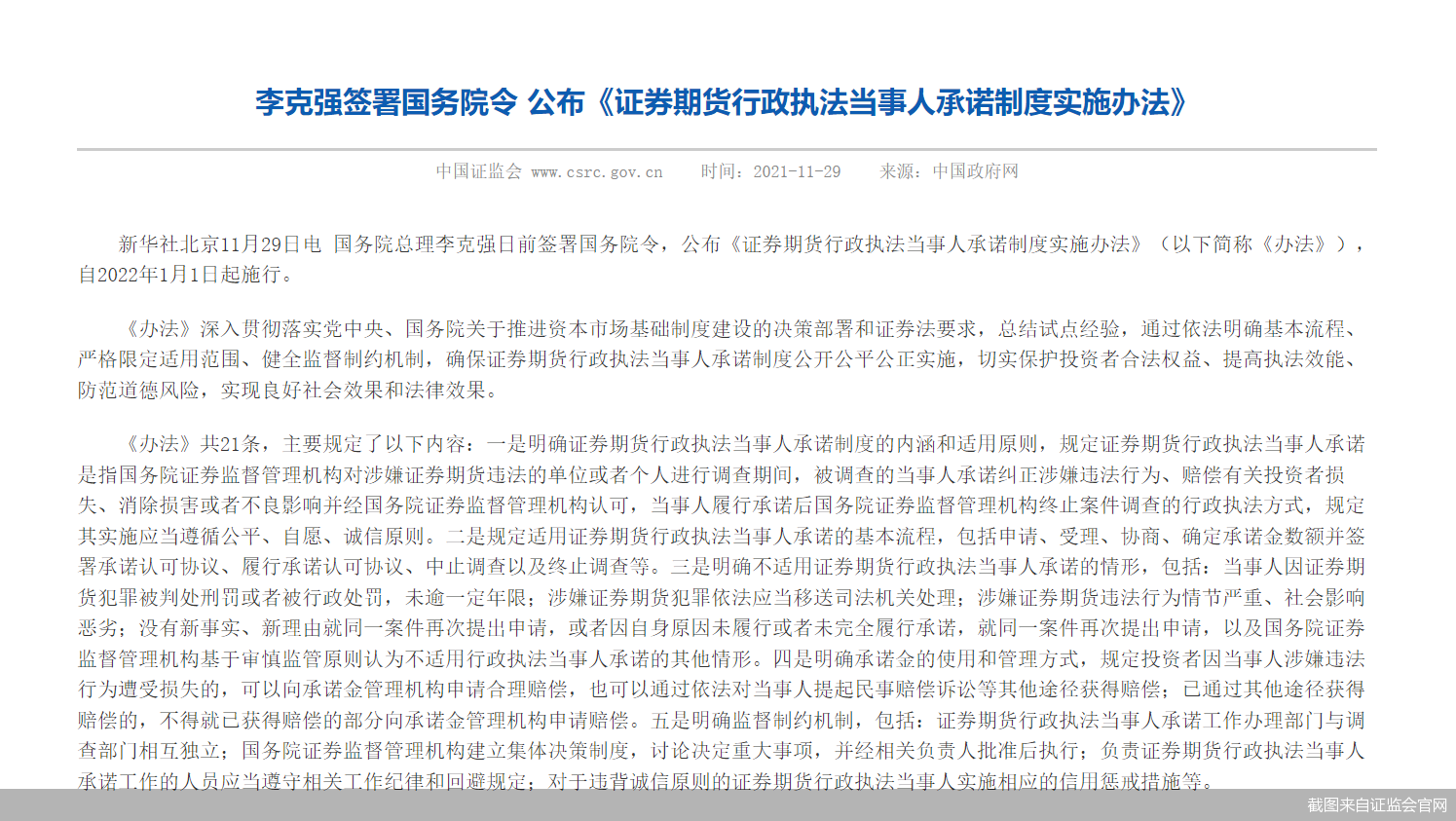

国务院发布实施办法 行政和解方式制度化

国务院发布实施办法 行政和解方式制度化 -

净利下滑超九成 维他奶中国内地业务亏损3300万港元

净利下滑超九成 维他奶中国内地业务亏损3300万港元 -

有赞新零售披露独立业务后成绩单 前三季新增会员31

有赞新零售披露独立业务后成绩单 前三季新增会员31 -

科瑞技术发布公告 子公司拟自筹资金收购鼎力智能股

科瑞技术发布公告 子公司拟自筹资金收购鼎力智能股 -

商业银行再现“补血”热潮 多家银行宣布获批发行永

商业银行再现“补血”热潮 多家银行宣布获批发行永 -

新力金融拟购比克动力75.62%股权 上交所下发重组问

新力金融拟购比克动力75.62%股权 上交所下发重组问 -

新发基金延募不断 第二批公募REITs有望大卖?

新发基金延募不断 第二批公募REITs有望大卖? -

温州大南路营业部被责令改正 风险控制不到位?

温州大南路营业部被责令改正 风险控制不到位? -

重庆证监局发布警示函 川财证券员工委托他人从事客

重庆证监局发布警示函 川财证券员工委托他人从事客 -

中国餐饮市场规模持续增长 年复合增长率达10.1%

中国餐饮市场规模持续增长 年复合增长率达10.1% -

银保监会下发人身险销售新规 销售人员分级管理

银保监会下发人身险销售新规 销售人员分级管理 -

雪具市场销量短暂下滑 滑雪装备市场先热后冷

雪具市场销量短暂下滑 滑雪装备市场先热后冷

热点图集

-

AKOKO X 星期零推出“兔兔星世界礼盒”限时发售

AKOKO X 星期零推出“兔兔星世界礼盒”限时发售 -

现货供应丨优选鹏鸿实木颗粒板的N个理由

现货供应丨优选鹏鸿实木颗粒板的N个理由 -

健合集团全网斩获佳绩 开创网络营销新格局

健合集团全网斩获佳绩 开创网络营销新格局 -

喻记南派麻辣烫,十八年匠心,只为做好这一碗

喻记南派麻辣烫,十八年匠心,只为做好这一碗 -

山西:普法知识竞赛活动在各个角落全面开花

山西:普法知识竞赛活动在各个角落全面开花 - “十三五”期间北京生态环境状况指数(EI)增长近10%

- 2025年底前,佛山将建成68个镇级工业园污水零直排区

- 通报!污水排放口pH探头11次被人为拔出 杭州市萧山

- 中国最长煤层气长输管道主体贯通,将为华北提供清洁

- 2021年前10月贵州文旅项目签约总金额逾2000亿元-网

- 浙江省最大海上风电项目并网发电,助力能源保供-网

- 山东日照市123个项目集中开工,总投资388亿元-网

- 绍兴柯桥区现代产业项目集中开工,总投资311亿元-网

- 家电企业规模化突破的必由之路:实现全渠道覆盖离用

- st奥马:刘向东辞去董事职务-网

- 海信视像:公司规模增长及增加原材料战略储备导致经