营收波动较大 华远地产股价破净获大股东支持

要规模还是要稳定?对于华远地产股份有限公司(下称"华远地产",600743.SH)而言,这是必须权衡和解决的问题。

作为最早的第一梯队的房企,业内曾流传着"南万科、北华远"之说。随着华远地产发展滞后,"规模"与"效益"也成为公司近几年对外发声的关键词。

华远地产规模化战略的成效如何?还有待时间检验。克而瑞数据显示,2020年,华远地产全口径销售额231.1亿元,权益销售额170.9亿元,排名第112位左右。

值得一提的是,"三条红线"全踩的华远地产目前受制于资金压力。3月9日公司公告称,大股东华远集团为公司提供不超过70亿元的融资担保以及将不超过50亿元的资金周转额度;3月30日,华远地产完成公开发行15亿元的公司债券。

值得肯定的是,对于公司面临的一些问题,华远地产相关部门较为坦诚地回答了《投资者网》的提问。

营收波动较大

华远地产是国内房地产业最早创立的品牌之一。企查查资料显示,该品牌初创于1983年,至今已有30余载品牌发展历史;控股股东为华远集团,持股比例为46.4%。

公司曾以"小而美"的发展路径开辟市场,这一战略也令其错过了"黄金时代"规模增长的最佳时机。曾与之齐名的万科,2020年前三季度营收达到2415亿元,而华远地产规模仅相当于万科的1%。

数据显示,2020年前三季度,华远地产营业收入27.55亿元,同比下降12.77%;归母净利润2.9亿元,同比下降2.98%;销售签约额110.35亿元,同比增长19.09%。

华远地产向《投资者网》回应称:"目前大部分项目处于前期开发建设过程中,主力销售周期集中在今明两年,项目确认销售收入年度基本在2022年前后。已经在售的项目结合当地市场情况逐步进行销售,进度较快的项目去化超过50%。"

但近几年来,华远地产一改往日"慢"姿态,投身到规模的竞速当中,采取逆势快速发展的战略。陆续实现京津冀、西部、华中、华南4大区域、11座城市的全国布局。

2017年至2019年三季度末,公司存货从212.18亿元增加到465.37亿元。华远地产落子城市不少属于二三线,且不少城市房地产热度回落。

"2020年公司压缩了投资额度,实际完成投资额约15亿元。"华远地产告诉《投资者网》,"2021年,公司拿地将进一步深耕现有进入城市,同时择机进入华东市场。通过政企合作、产业协同等方式扩充土地储备。我们也将进一步加大与标杆房企合作,合理分摊经营风险。"

2020年半年报显示,华远地产的土地储备货值超过600亿元,主要布局在北京及周边、广州、重庆、长沙、西安等一线及强二线城市。

"这些城市后续成长性很高,但当前也容易引起政策管控和收紧的可能。华远地产后续项目投资和销售,需要防范政策收紧等带来的影响。"知名地产分析师严跃进称。

2015年至2019年,华远地产的营收分别为74.5亿元、76.08亿元、99亿元、68.3亿元、74.22亿元,走势忽高忽低;净利润则相对平稳,分别为7.3亿元、7.4亿元、8.2亿元、7.5亿元、7.57亿元。

对此,华远地产告诉《投资者网》:"公司一直秉承均衡、稳健发展的经营策略,在土地储备、项目类型和产品配置方面均考虑各年度均衡发展,各年净利润的变动水平与营业收入变动水平保持相同的趋势。"

而在分析师严跃进看来:"经营不太稳定与其规模大小有关。这两年华远持续在做规模,但是还有待突破。包括营收等数据波动性大,说明在售的房屋等规模比较小,容易影响经营业绩。建议后续强化住宅等业务开发,尤其是在京外市场做好布局。"

股价长期"破净"

华远地产股价一直处于比较低迷状态。进入2021年,华远地产的投资者互动平台上,关于股价低迷的问题比以往更多一些。有股民称:"我从2015年持贵司的股票(10多元持有),好像贵司的股票一直在1.8到2.1元左右,请问贵司是经营状况不行,还是负债太高,还是一直打压中小股东?"

今年2月股价降至1.88元/股,创阶段性新低。截至3月31日,该股报收2.08元/股,市值48.8亿元,滚动市盈率仅6.5倍。

2020年三季报显示,公司每股净资产为3.55元,这一数字已是该指标历年三季报的最高数值;而近三年以来,其股价最高值为3.08元/股(前复权),也就是说,公司股价长期破净。

对此,华远地产向《投资者网》解释称:"股价会受多种因素影响,如国内外宏观经济形势、行业发展情况、投资者风险偏好等。华远地产经营指标稳健向好,公司积极优化债务结构,还通过稳步经营、紧抓回款等举措,增强企业内生增长能力。公司管理层将一如既往的做好生产经营,以良好的经营业绩以及可持续发展的能力,回报广大投资者。"

此外,2020年9月,华远地产曾在互动平台表示:"全年165亿元销售目标及150亿元回款目标基本上是可以完成的,公司内部正在向更大的销售规模发起挑战。"

据克而瑞监测,2020年,华远地产全口径销售额231.1亿元,排名第114位,权益销售额170.9亿元,排名第112位。相比2020年上半年的140位左右有所提升。

更大的销售规模往往意味着相应的管理压力。

高速扩张下,华远地产销售费用较快增长。2020年前三季度,公司销售费用在营收中占比达到8.14%,在地产行业138家上市公司中排名第13位,财报解释称"销售费用增加系本期执行新准则所致"。

与此同时,公司净资产收益率(加权)近五年来持续走低。2019年仅为9.38%,2020年前三季度为3.5%,而在2011年至2013年该指标均超过20%。

同时,在毛利率这一关键数据上,华远地产则以27.94%的毛利率低于行业中位数(30%)。

华远地产对此向《投资者网》解释称:"近几年政府通过多轮宏观政策调控,限购限价等政策频出,导致房地产行业普遍由高利润趋向平稳发展,行业普遍利润率下降,净资产收益率下降。"

"三道红线"全踩

大规模的土地投入,让华远地产现金流较为吃紧。财报显示,华远地产已经连续两年经营性现金流为负。2018年与2019年,公司经营性现金流为-31亿元、-42.55亿元。2020年前三季度为19.5亿元。

截至2020年三季度末,公司剔除预收款项的资产负债率约为81.05%,净负债率约为229.8%,现金短债比约为0.48倍,有息负债则为298.87亿元。三道红线全踩。

严跃进表示:"三道红线触碰的现象,有的地产商暂时也难免,后续可以积极去调整以及改善。偿债压力解决的情况下,如果企业后续精准拿地和投资,依然可以做大规模。"

实际上,自2020年以来,华远地产频频发债,试图解决资金问题。

今年1月28日,华远地产完成发行15亿元公司债,债券期限3年,票面利率4.5%;债券扣除发行费用后的部分用于偿还到期和回售的公司债本金。

对于华远地产相关债券的评级,穆迪高级分析师Cedric Lai2020年12月发表研报称:"华远地产的B1企业家族评级(CFR)反映了其长期的经营历史和在北京广受认可的品牌,以及公司良好的融资渠道;B1评级受到其经营规模相对较小、经营业绩不稳定和信用指标疲软所制约。"

而标普此前给华远地产的评级为"B",并给出了与穆迪相似的理由:"华远地产的销售、结算进度不及预期以及主要布局城市调控政策超预期收紧。"

穆迪、标普均为全球债券评级机构,评级级别由最高的A级到最低的C级,B级一般指相关债券具有投机性质的因素,还本付息的保证有限。

"公司通过加强现金流精细化管理,将经营计划、融资计划与现金流的精确匹配,减少资金闲置,实现资金高周转;积极探索与研究创新的融资模式,优化资产负债结构;公司管理上,形成对城市公司和项目的一整套考核评价体系,保证高周转战略的落地执行;项目管理上,加大销售回款力度,充实自有资金,减少外部负债。"华远地产告诉《投资者网》。

虽然做了诸多努力,华远地产依然未能阻止债券投资者回售。2020年9月15日,公司旗下债券"17华远地产MTN001"迎来全额回售。回售金额为15亿元,而这期债券的发行规模就是15亿元。

值得一提的是,在此前两周内,华远地产公告拟将该债券票面利率从5.5%调整至6.2%,却依然未能阻止投资者全额回售。

在此背景下,大股东伸出了援手。2021年3月9日,华远地产公告,控股股东华远集团2021年度将为该公司提供融资担保总额不超过70亿元,同时提供不超过50亿元的资金周转额度。

也就是说,2021年伊始,华远集团就为华远地产开出了120亿元的融资"支票",而往年这一数值约为100亿元。

Wind数据显示,华远集团于今年1月13日质押了华远地产2.2亿股,用于固定资产贷款;其最新股权质押率达到48.23%,约占总股本的22.38%。

"华远集团下属还有其他板块业务,有满足自身发展资金使用的需要,且质押资金并没有用于华远地产的生产经营,与我司负债情况无关。在目前状态下,华远集团持有的华远地产股票暂无被平仓的风险。"华远地产告诉《投资者网》。"因公司生产经营的需要,华远集团作为公司的控股股东会给予相应的资金支持,属正常经营范畴。"

有市场人士认为,华远地产此举或在为公司扩张做准备。也有观点指出,基于公司目前资金面及杠杆水平,如果后期公司业绩持续保持低迷状态,则潜在偿债风险或变大,必须未雨绸缪。

不过,直到最近,华远地产仍未披露年度业绩预报或业绩快报,也未透露公司销售目标是否完成的信息。《投资者网》将持续关注。(谢莹洁)

相关推荐

-

新力金融披露提示公告 股票交易出现异常波动

新力金融披露提示公告 股票交易出现异常波动 -

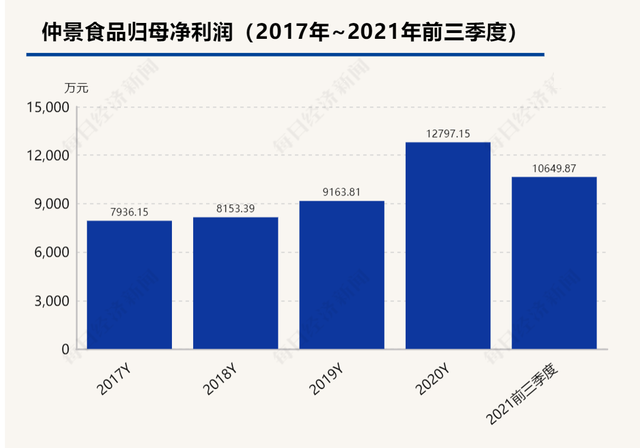

市值缩水过半 仲景食品提价纾困难

市值缩水过半 仲景食品提价纾困难 -

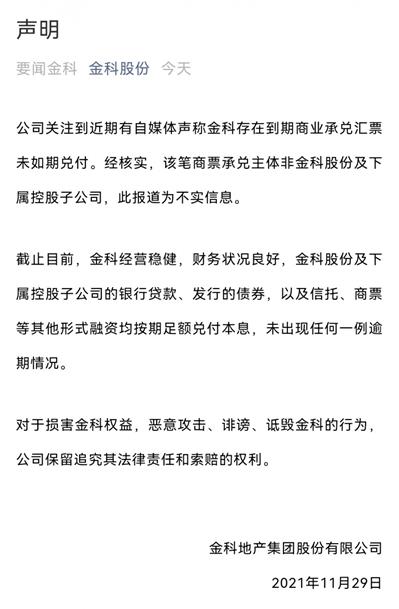

金科股份对外发布声明 商票逾期传闻为不实信息

金科股份对外发布声明 商票逾期传闻为不实信息 -

金融街物业订立股权转让协议 拟345.18万元收购卫生

金融街物业订立股权转让协议 拟345.18万元收购卫生 -

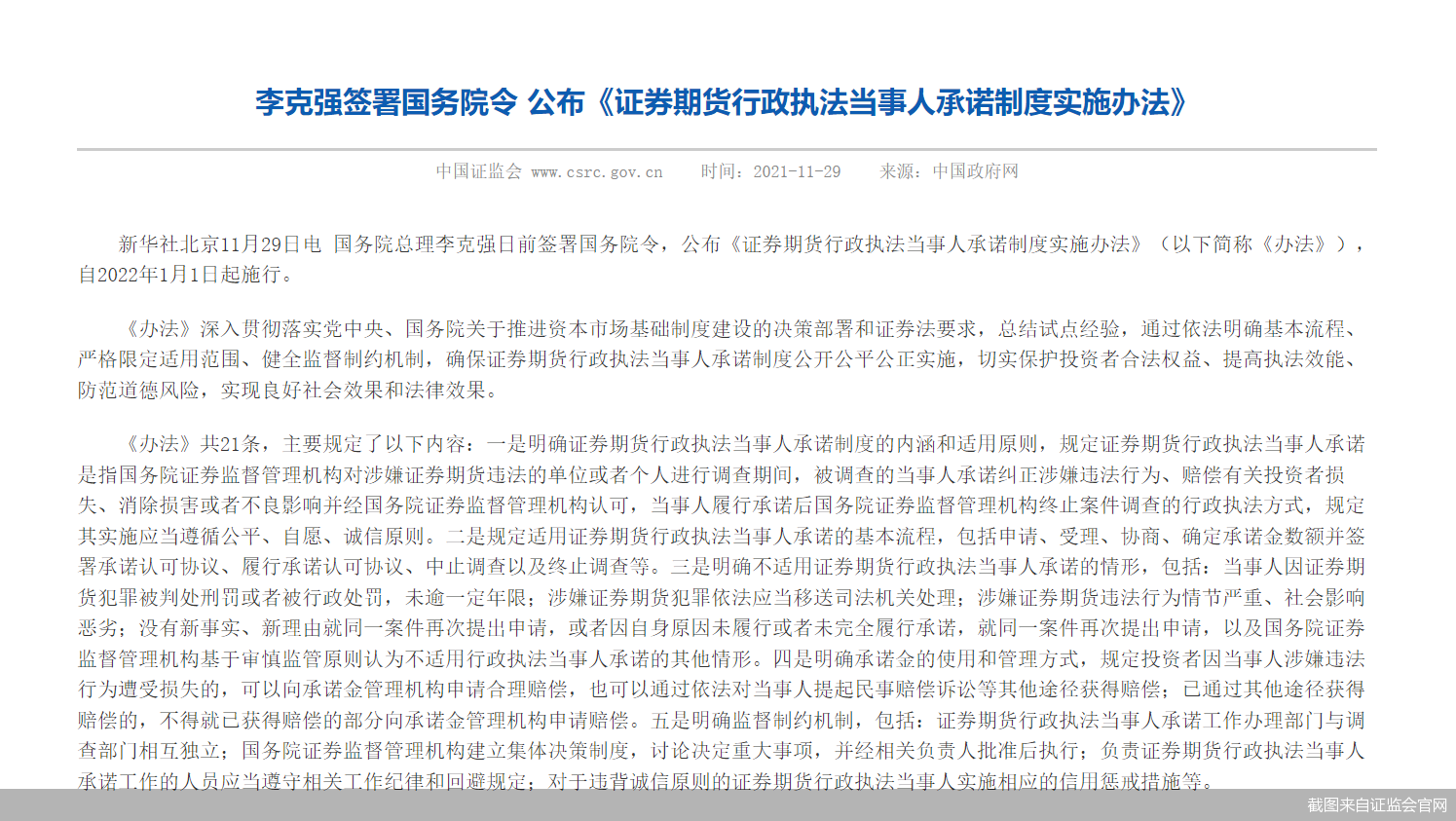

国务院发布实施办法 行政和解方式制度化

国务院发布实施办法 行政和解方式制度化 -

净利下滑超九成 维他奶中国内地业务亏损3300万港元

净利下滑超九成 维他奶中国内地业务亏损3300万港元 -

有赞新零售披露独立业务后成绩单 前三季新增会员31

有赞新零售披露独立业务后成绩单 前三季新增会员31 -

科瑞技术发布公告 子公司拟自筹资金收购鼎力智能股

科瑞技术发布公告 子公司拟自筹资金收购鼎力智能股 -

商业银行再现“补血”热潮 多家银行宣布获批发行永

商业银行再现“补血”热潮 多家银行宣布获批发行永 -

新力金融拟购比克动力75.62%股权 上交所下发重组问

新力金融拟购比克动力75.62%股权 上交所下发重组问 -

新发基金延募不断 第二批公募REITs有望大卖?

新发基金延募不断 第二批公募REITs有望大卖? -

温州大南路营业部被责令改正 风险控制不到位?

温州大南路营业部被责令改正 风险控制不到位? -

重庆证监局发布警示函 川财证券员工委托他人从事客

重庆证监局发布警示函 川财证券员工委托他人从事客 -

中国餐饮市场规模持续增长 年复合增长率达10.1%

中国餐饮市场规模持续增长 年复合增长率达10.1% -

银保监会下发人身险销售新规 销售人员分级管理

银保监会下发人身险销售新规 销售人员分级管理 -

雪具市场销量短暂下滑 滑雪装备市场先热后冷

雪具市场销量短暂下滑 滑雪装备市场先热后冷

热点图集

-

AKOKO X 星期零推出“兔兔星世界礼盒”限时发售

AKOKO X 星期零推出“兔兔星世界礼盒”限时发售 -

现货供应丨优选鹏鸿实木颗粒板的N个理由

现货供应丨优选鹏鸿实木颗粒板的N个理由 -

健合集团全网斩获佳绩 开创网络营销新格局

健合集团全网斩获佳绩 开创网络营销新格局 -

喻记南派麻辣烫,十八年匠心,只为做好这一碗

喻记南派麻辣烫,十八年匠心,只为做好这一碗 -

山西:普法知识竞赛活动在各个角落全面开花

山西:普法知识竞赛活动在各个角落全面开花 - “十三五”期间北京生态环境状况指数(EI)增长近10%

- 2025年底前,佛山将建成68个镇级工业园污水零直排区

- 通报!污水排放口pH探头11次被人为拔出 杭州市萧山

- 中国最长煤层气长输管道主体贯通,将为华北提供清洁

- 2021年前10月贵州文旅项目签约总金额逾2000亿元-网

- 浙江省最大海上风电项目并网发电,助力能源保供-网

- 山东日照市123个项目集中开工,总投资388亿元-网

- 绍兴柯桥区现代产业项目集中开工,总投资311亿元-网

- 家电企业规模化突破的必由之路:实现全渠道覆盖离用

- st奥马:刘向东辞去董事职务-网

- 海信视像:公司规模增长及增加原材料战略储备导致经