关联交易似不公允 海锅股份疑似高价购买实控人资产

近日,主要产品为油气装备锻件和风电装备锻件的张家港海锅新能源装备股份有限公司(以下简称“海锅股份”)在证监会网站更新了招股书(上会稿)。尽管报告期内其营收和净利润均在不断增长,但不论是从当下严峻的国际形势还是我国相关政策来看,其持续发展能力都很难让人放心。

海锅股份报告期内发生了不少的关联交易,然而关联交易似乎并不公允;另外,其以高出资产总额的价格从实控人手中收购为其提供厂房租赁的公司,其中合理性也值得商榷。

关联交易似不公允,利益输送味道浓厚

据招股书介绍,海锅股份的前身为张家港海锅重型锻件有限公司,2016年3月整体变更为股份有限公司。变更时海锅股份的实控人为盛雪华、钱丽萍和盛天宇,三人合计持有公司100%股权,其中钱丽萍为盛雪华之配偶,盛天宇为二人之子。在经过多轮增资之后,三人直接和间接合计持有公司68.42%的股份。目前,盛雪华担任公司董事长兼总经理,盛天宇担任公司董事兼副总经理。

在盛雪华三人的控股之下,报告期内,海锅股份关联交易频发。

2017年至2020年1-9月,海锅股份向张家港市盛源热处理有限公司(以下简称“盛源热处理”)分别采购了613.45万元、819.06万元、1020.60万元和914.46万元的外协加工服务,除2020年1-9月外,该公司一直为海锅股份第一大外协供应商。盛雪华曾持有盛源热处理37.5%股份,因此上述交易构成关联交易,若仔细研究招股书的话,不难看出,相较于其他供应商,海锅股份对盛源热处理明显要大方得多。

在上述周期内,海锅股份向盛源热处理采购服务的单价分别为594.04元/吨、609.92元/吨、662.94元/吨和633.63元/吨,而相同工序,海锅股份向其他供应商的采购均价分别为551.62元/吨、562.63元/吨、613.52元/吨和589.77元/吨,报告期内均低于盛源热处理。

2019年12月,盛雪华从盛源热处理退出,其原因是为减少公司的关联交易。但实际上,在二级市场关联交易十分常见,投资者真正关心的是其交易过程是否公平公允,如果交易价格不公允,就难免令人怀疑,其中是否存在利益输送了。

除此之外,报告期内,海锅股份的一则收购似乎也存在疑点。

2019年11月,海锅股份以发行股份的方式向钱丽萍和盛天宇收购张家港市奥雷斯机械有限公司(以下简称“奥雷斯”)100%股权。截至2019年9月末,奥雷斯经审计的净资产仅有1400.14万元,且收购前一年即2018年,奥雷斯的利润总额也仅有38.25万元,但是经协商奥雷斯100%股权的交易价却高达3920.25万元。

事实上,据招股书介绍,奥雷斯自 2012 年以后一直为钱丽萍、盛天宇合计持股 100%的企业,其主要业务便是租赁厂房给海锅股份,这意味着其每年的收益均相对有限,不会出现大幅增长。实事上,在收购完成之后,奥雷斯2019年和2020年1-9月的营业收入也分别仅有271.98万元和203.98万元,并不具备发展潜力。而从厂房本身价值来看,虽然其招股书中表示,评估价值为 4082.54 万元,但出售方为购买方公司的实际控制人,交易本身就是左手转右手,该价值如何评估出来的却并没有详细披露,而其收购前,截止2018年末奥雷斯的资产总额也不过2104.65万元,因此,以接近4000万元的价格收购,其中的合理性值得商榷。

对此,海锅股份在招股书中给出的解释是“为保证发行人资产、业务的完整性及独立性,减少关联交易”。也就是说,其为了让租赁的厂房变成公司的资产来减少关联交易,其直接以高出总资产很多的价格把实控人手中的资产转给了公司本身,这难免令人怀疑,背后是否存在利益输送。

诸多风险潜藏,成长能力堪忧

目前海锅股份主要从事大中型装备专用锻件的研发、生产和销售,产品广泛应用于油气开采、风力发电、机械装备以及船舶、核电等领域,为全球装备制造商提供综合性能好、质量稳定的定制化锻件产品及零部件。目前其两大主营业务分别为油气装备锻件和风电装备锻件,从长远角度来看,这两大主营业务的持续性成长能力均令人担忧。

报告期内,海锅股份油气装备锻件的销售收入分别为1.62亿元、2.86亿元、3.70亿元和2.16亿元,分别占当期总营收的52%、60.26%、63.28%和29.97%。据招股书介绍,目前海锅股份油气装备锻件仍以外销为主,主要客户多为国际知名油气装备制造商。

但是自2018年中美发生贸易摩擦后,海锅股份的产品便在美国关税清单中,已被加征25%关税。除了美国之外,海锅股份的产品还销往新加坡、印度尼西亚、巴西等全球多个国家和地区。若国际贸易摩擦继续扩大,或未来出现其他阻碍国际双边或多边贸易的事件,不免对海锅股份未来的整体经营造成影响。

除了油气装备锻件之外,报告期内海锅股份风电装备锻件的销售收入分别为5039.58万元、4865.62万元、10446.64万元和40542.89万元,占当期营收的16.19%、10.24%、17.87%和56.38%,总体呈增长姿态。对此,海锅股份表示,受风电“抢装潮”的影响,2017 年至 2020 年,国内风电并网新增装机容量迅速增长,与此同时,海锅股份不断布局下游行业,对此进行大力拓展。由于受产能限制影响,海锅股份更是主动放弃了部分利润率较低的油气业务,目前其风电装备锻件已经成为海锅股份的主要收入来源。

但是需要注意的是,根据 2019 年5月国家发改委《关于完善风电上网电价政策的通知》要求,风电项目分别必须在2020年底和2021年底前完成并网发电才能获得补贴。受相关政策影响,2021年前风电并网新增装机容量大幅增长,但抢装潮后,随着平价上网的全面实施以及并网机制改变,我国风电并网新增装机容量增长率将有所放缓,海锅股份必然存在风电装备锻件产品面临风电市场需求波动以及产品价格下降的风险,从而可能对公司业绩带来不利影响。

(文中提及个股仅为举例分析,不做买卖建议。)(张侯风)

相关推荐

-

新力金融披露提示公告 股票交易出现异常波动

新力金融披露提示公告 股票交易出现异常波动 -

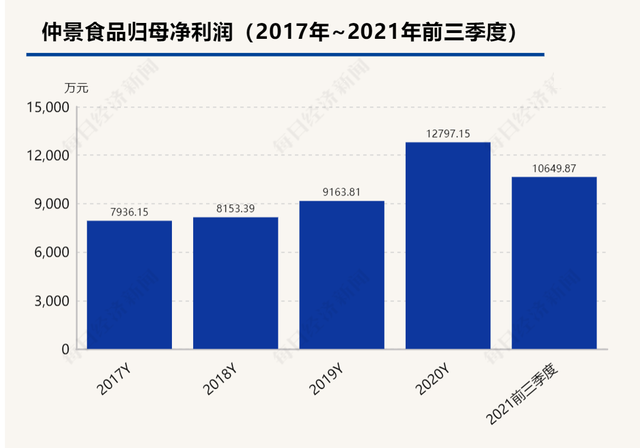

市值缩水过半 仲景食品提价纾困难

市值缩水过半 仲景食品提价纾困难 -

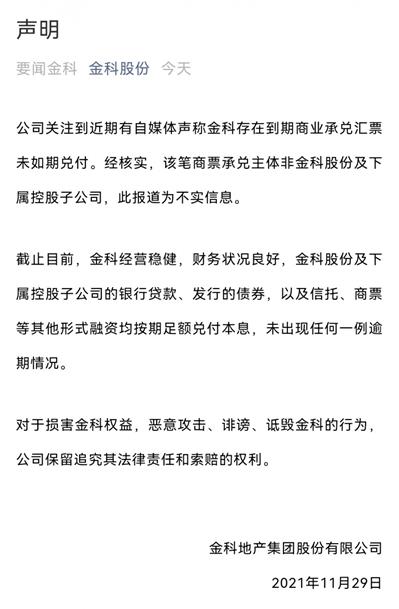

金科股份对外发布声明 商票逾期传闻为不实信息

金科股份对外发布声明 商票逾期传闻为不实信息 -

金融街物业订立股权转让协议 拟345.18万元收购卫生

金融街物业订立股权转让协议 拟345.18万元收购卫生 -

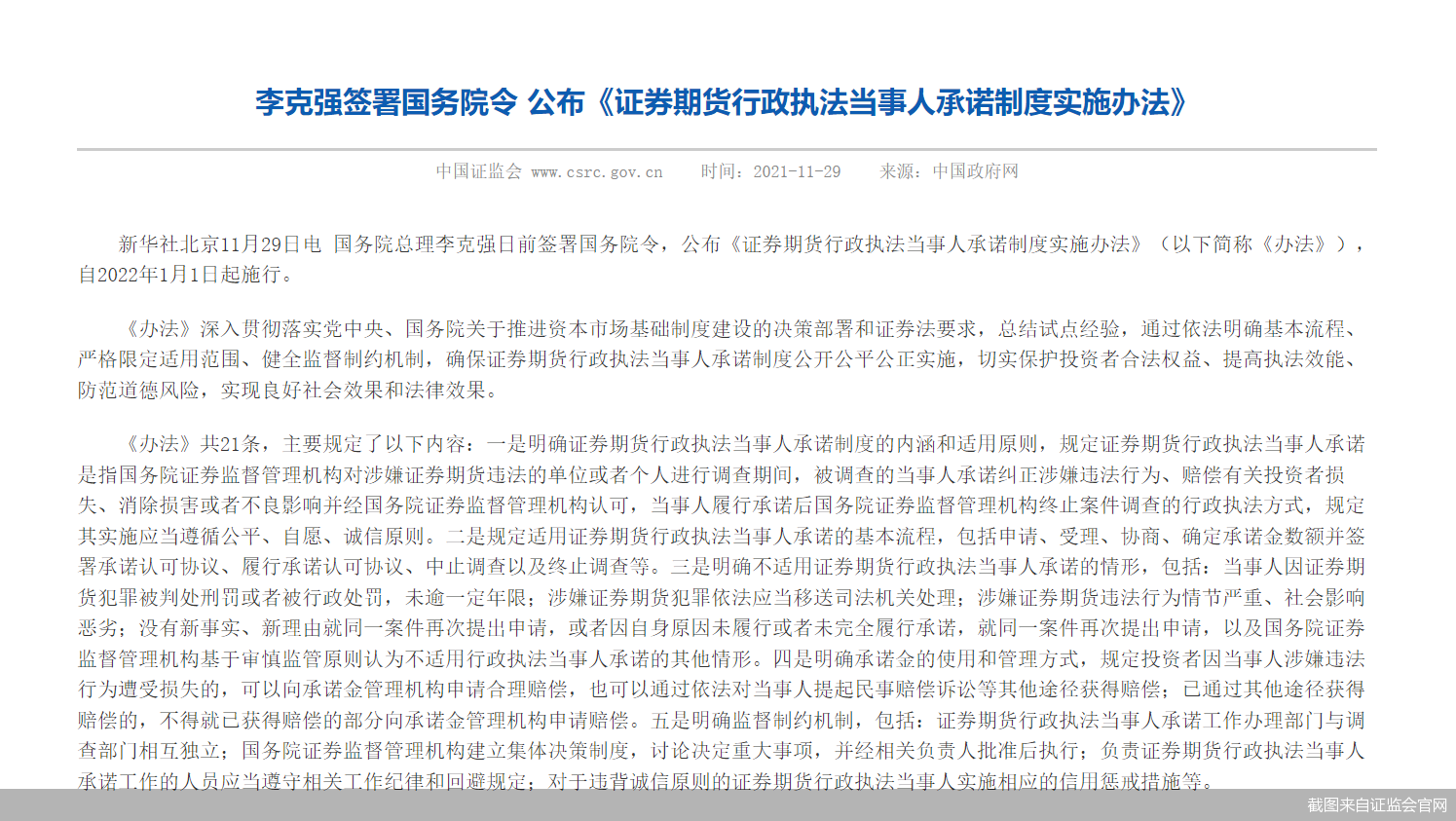

国务院发布实施办法 行政和解方式制度化

国务院发布实施办法 行政和解方式制度化 -

净利下滑超九成 维他奶中国内地业务亏损3300万港元

净利下滑超九成 维他奶中国内地业务亏损3300万港元 -

有赞新零售披露独立业务后成绩单 前三季新增会员31

有赞新零售披露独立业务后成绩单 前三季新增会员31 -

科瑞技术发布公告 子公司拟自筹资金收购鼎力智能股

科瑞技术发布公告 子公司拟自筹资金收购鼎力智能股 -

商业银行再现“补血”热潮 多家银行宣布获批发行永

商业银行再现“补血”热潮 多家银行宣布获批发行永 -

新力金融拟购比克动力75.62%股权 上交所下发重组问

新力金融拟购比克动力75.62%股权 上交所下发重组问 -

新发基金延募不断 第二批公募REITs有望大卖?

新发基金延募不断 第二批公募REITs有望大卖? -

温州大南路营业部被责令改正 风险控制不到位?

温州大南路营业部被责令改正 风险控制不到位? -

重庆证监局发布警示函 川财证券员工委托他人从事客

重庆证监局发布警示函 川财证券员工委托他人从事客 -

中国餐饮市场规模持续增长 年复合增长率达10.1%

中国餐饮市场规模持续增长 年复合增长率达10.1% -

银保监会下发人身险销售新规 销售人员分级管理

银保监会下发人身险销售新规 销售人员分级管理 -

雪具市场销量短暂下滑 滑雪装备市场先热后冷

雪具市场销量短暂下滑 滑雪装备市场先热后冷

热点图集

-

AKOKO X 星期零推出“兔兔星世界礼盒”限时发售

AKOKO X 星期零推出“兔兔星世界礼盒”限时发售 -

现货供应丨优选鹏鸿实木颗粒板的N个理由

现货供应丨优选鹏鸿实木颗粒板的N个理由 -

健合集团全网斩获佳绩 开创网络营销新格局

健合集团全网斩获佳绩 开创网络营销新格局 -

喻记南派麻辣烫,十八年匠心,只为做好这一碗

喻记南派麻辣烫,十八年匠心,只为做好这一碗 -

山西:普法知识竞赛活动在各个角落全面开花

山西:普法知识竞赛活动在各个角落全面开花 - “十三五”期间北京生态环境状况指数(EI)增长近10%

- 2025年底前,佛山将建成68个镇级工业园污水零直排区

- 通报!污水排放口pH探头11次被人为拔出 杭州市萧山

- 中国最长煤层气长输管道主体贯通,将为华北提供清洁

- 2021年前10月贵州文旅项目签约总金额逾2000亿元-网

- 浙江省最大海上风电项目并网发电,助力能源保供-网

- 山东日照市123个项目集中开工,总投资388亿元-网

- 绍兴柯桥区现代产业项目集中开工,总投资311亿元-网

- 家电企业规模化突破的必由之路:实现全渠道覆盖离用

- st奥马:刘向东辞去董事职务-网

- 海信视像:公司规模增长及增加原材料战略储备导致经