福建招标股份披露意见落实函 主要关注2020年毛利率等问题

7月19日,资本邦了解到,福建省招标股份有限公司(以下简称:招标股份)7月19日披露回复创业板审核中心意见落实函。

创业板上市委主要关注招标股份关于工程监理业务2020年毛利率、测绘与地理信息服务业务、勘察设计业务2020年收入情况等10个问题。

根据公告显示,公司工程监理业务2019年、2020年毛利率分别为33.07%、33.60%,较为一致;同行业可比公司工程监理业务2020年毛利率较2019年皆有所下滑,如合诚股份由40.41%下降至34.73%,中达安由36.14%下降至32.96%,中设股份由39.58%下降至34.36%,甘咨询由32.84%下降至28.77%。

创业板上市委要求招标股份补充说明工程监理业务2020年毛利率变动趋势与同行业公司不一致的原因及合理性。

招标股份对此回复表示:

报告期内,公司工程监理业务收入与同行业变化趋势对比如下:

报告期内,公司工程监理业务与同行业可比上市公司毛利率对比情况如下:

总体来看,同行业可比上市公司2020年工程监理业务毛利率较2019年有所下降。公司的毛利率2020年较2019年上升0.53%,略有上升但较为稳定,处于同行业可比公司的中位水平,不存在异常。

由于可比公司的主营区域、竞争程度、监理项目类型、不同年度主要项目的进度等存在差异,毛利率变动会有一定的差异。合诚股份与公司同属福建区域,监理业务收入规模、项目类型与公司较为相似,下面主要结合合诚股份来说明公司毛利率略有上升的原因。

1、合诚股份毛利率下降主要受其项目结算收入调减及部分项目合同金额较少的影响根据合诚股份2020年报披露的相关信息,其工程监理业务毛利率较去年同期下滑5.67%,“主要是本报告期项目结算收入调减及海沧隧道与龙源山项目变更合同额减少导致。”

2、公司毛利率上升主要是公司2019年中标了厦门及其周边区域的多个规模较大的项目,带来2020年工程监理收入的增长

公司的工程监理业务主要集中在福建省内,合诚股份因地处厦门市,是公司在福建市场特别是厦门市场较有力的竞争对手。受合诚股份的影响,公司过去在厦门地区实施的项目较少。近年来公司加大了厦门市场的拓展力度,依托良好的服务质量和客户口碑(公司子公司交通监理连续12年以上获“交通建设从业单位信用考核”AA级企业(福建省内唯一一家))),在2019年接连中标厦门翔安机场高速公路(沈海复线-翔安南路)工程监理(合同金额2,222.99万元)、厦门第二东通道施工监理(合同金额2,703.84万元)以及紧邻厦门的龙海市锦江大道(三期)CD段工程PPP项目施工监理(合同金额1,439.12万元)等多个规模较大的项目。受益于厦门及周边市场规模较大项目的增加,公司2020年工程监理业务收入获得了较大增长(同比增长14.54%),进而带动了公司2020年度工程监理业务毛利率的上升。

3、公司采取了降本增效的措施,精简了部分非核心岗位人员配置,提高了效率,降低了成本,带来了毛利率的上升

2020年,公司继续延续降本增效的措施,精简了部分非核心岗位人员配置。公司工程监理业务的非核心岗位人数从2019年末的275人下降至2020年末的137人。随着公司人员精简,成本也得到了一定的控制,公司2020年监理业务成本的增长比率(13.63%)低于收入同比增长比率(14.54%)0.91个百分点,带来了毛利率的略有上升。

4、公司工程监理业务以交通工程为主,项目周期较长,毛利率略有波动属于正常情况

公司的工程监理业务主要以交通工程领域为主,项目周期一般在2-5年,不同年度的毛利率会随着项目的进度差异略有波动,属于行业正常现象。从报告期内公司工程监理毛利率水平来看,公司2018年毛利率较低,主要是公司基于同一控制下的企业合并,收购了主要从事房屋市政工程监理的工大咨询。2019年度,随工大咨询在市政工程与房屋建筑领域监理业务地增长,公司的工程监理毛利率得到了提升,逐步恢复正常水平。2020年,公司工程监理毛利率略有上升,但总体稳定,处于行业中位水平,符合以交通工程监理项目为主的业务特征。

根据公告显示,测绘与地理信息服务业务收入2019年为7,059.08万元,2020年1-6月为798.32万元,2020年全年为6,546.38万元;勘察设计业务收入2019年为5,358.16万元,2020年1-6月为1,419.61万元,2020年全年为5,843.19万元;当公司向客户提交阶段性成果,并经客户或第三方机构确认后,确认收入的实现。

创业板上市委要求招标股份结合项目具体情况、公司收入确认的具体依据、相关成本费用的发生情况,补充说明测绘与地理信息服务业务、勘察设计业务2020年下半年收入迅速增长的原因,相关收入金额是否准确、是否符合收入确认条件。

招标股份对此回复表示:

公司测绘与地理信息服务业务、勘察设计业务2020年下半年收入较上半年迅速增长符合行业特点,也与2020年上半年疫情影响有关:

1、2020年下半年收入高于上半年符合行业特点

测绘与地理信息服务业务、勘察设计业务与政府部门的需求、工程建设、固定资产投资紧密相关,主要客户为各类政府部门、事业单位和国有企业。该等客户采购及投资通常遵照年度预算决策机制,其项目开发计划、预算安排、招投标及商务谈判、项目实施及验收等通常具有一定的季节性特征。政府部门及下属企事业单位通常于每年上半年制定相应的项目计划,并履行预算、审批、招投标及商务谈判程序,而在每年下半年更多地进行竣工验收、结算付款。公司承接的该类项目通常于每年下半年进行业务实施和验收确认多于上半年。因此,公司测绘与地理信息服务业务、勘察设计业务于下半年确认的收入占比通常明显高于上半年。

公司与同行业上市公司测绘股份2020年上半年和下半年营业收入情况如下:

同行业上市公司勘察设计类业务2020年上半年和下半年收入情况如下:

由上表可见,同行业上市公司的相关业务同样存在下半年收入明显高于上半年的特征,公司该等业务尚在发展中,规模低于部分其他上市公司,尤其因公司报告期内测绘与地理信息服务的主要客户均来自各地国土规划或自然资源局,农村地籍调查项目占比较大,上半年受疫情影响较其他上市公司更大。但整体而言,公司测绘与地理信息服务业务、勘察设计业务2020年下半年收入较上半年迅速增长符合行业特点。

2、新冠肺炎疫情对公司2020年上半年相关业务开展影响较大

(1)政府部门、事业单位及国有企业项目的招投标通常发生在上半年,公司测绘与地理信息服务、勘察设计等主要业务均以上述客户为主。2020年上半年受疫情影响,福建多地政府部门、事业单位及国有企业均延迟了项目招投标日程,因公司测绘与地理信息服务、勘察设计业务整体仍在发展中,项目的获取和实施在疫情期间出现了一定程度的中断。

(2)测绘与地理信息服务、勘察设计业务前期均需要大量的现场人员进行测绘、勘察等外业工作,尤其公司2020年测绘与地理信息业务收入47%来自农村地籍调查业务,该项业务需要大量现场外业工作。2020年上半年的新冠肺炎疫情对公司上述业务的开展造成了较大影响。受疫情管控的限制,公司2020年上半年这两项业务的主要项目人员均以非现场的软件开发、信息系统集成、设计制图和档案归整工作为主,2020年上半年公司测绘与信息服务、勘察设计实现收入的项目数量明显低于全年水平。具体情况如下:

2020年5-6月,随着疫情得到有效控制,政府部门、事业单位及国有企业也加快了招投标日程,公司下半年也加快了对项目的推进,使下半年业绩得以恢复。

3、公司收入确认依据合理

公司测绘与地理信息服务、勘察设计业务均在向客户提交阶段性成果,并经客户或第三方机构确认后,确认收入的实现。公司收入确认依据符合企业会计准则的相关规定及实际经营情况,且在报告期内保持一致,2020年上半年和下半年收入确认依据不存在差异。

4、相关成本费用合理

公司相关成本费用与收入比率如下:

公司在上下半年均准确归集和结转相关成本费用,由上表可见,公司测绘与地理信息业务、勘察设计业务2020年上半年毛利率略低于全年水平,期间费用占营业收入的比率由于2020年上半年营业收入受新冠疫情影响,导致比率略高于2020年全年,仍处于正常水平。公司相关成本费用发生合理。

综上,公司2020年下半年收入较上半年快速增长主要原因包括行业特点及2020年上半年疫情影响,公司收入确认依据合理并保持一致,相关成本费用发生合理,相关收入金额准确、符合收入确认条件。

相关推荐

-

新力金融披露提示公告 股票交易出现异常波动

新力金融披露提示公告 股票交易出现异常波动 -

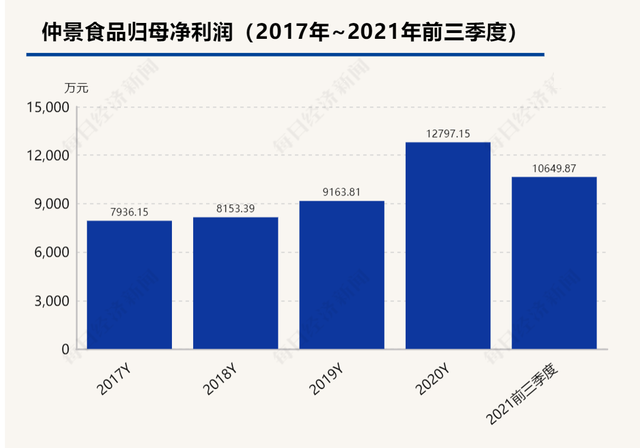

市值缩水过半 仲景食品提价纾困难

市值缩水过半 仲景食品提价纾困难 -

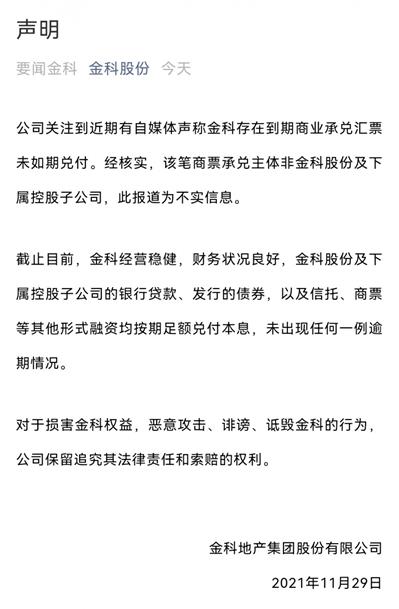

金科股份对外发布声明 商票逾期传闻为不实信息

金科股份对外发布声明 商票逾期传闻为不实信息 -

金融街物业订立股权转让协议 拟345.18万元收购卫生

金融街物业订立股权转让协议 拟345.18万元收购卫生 -

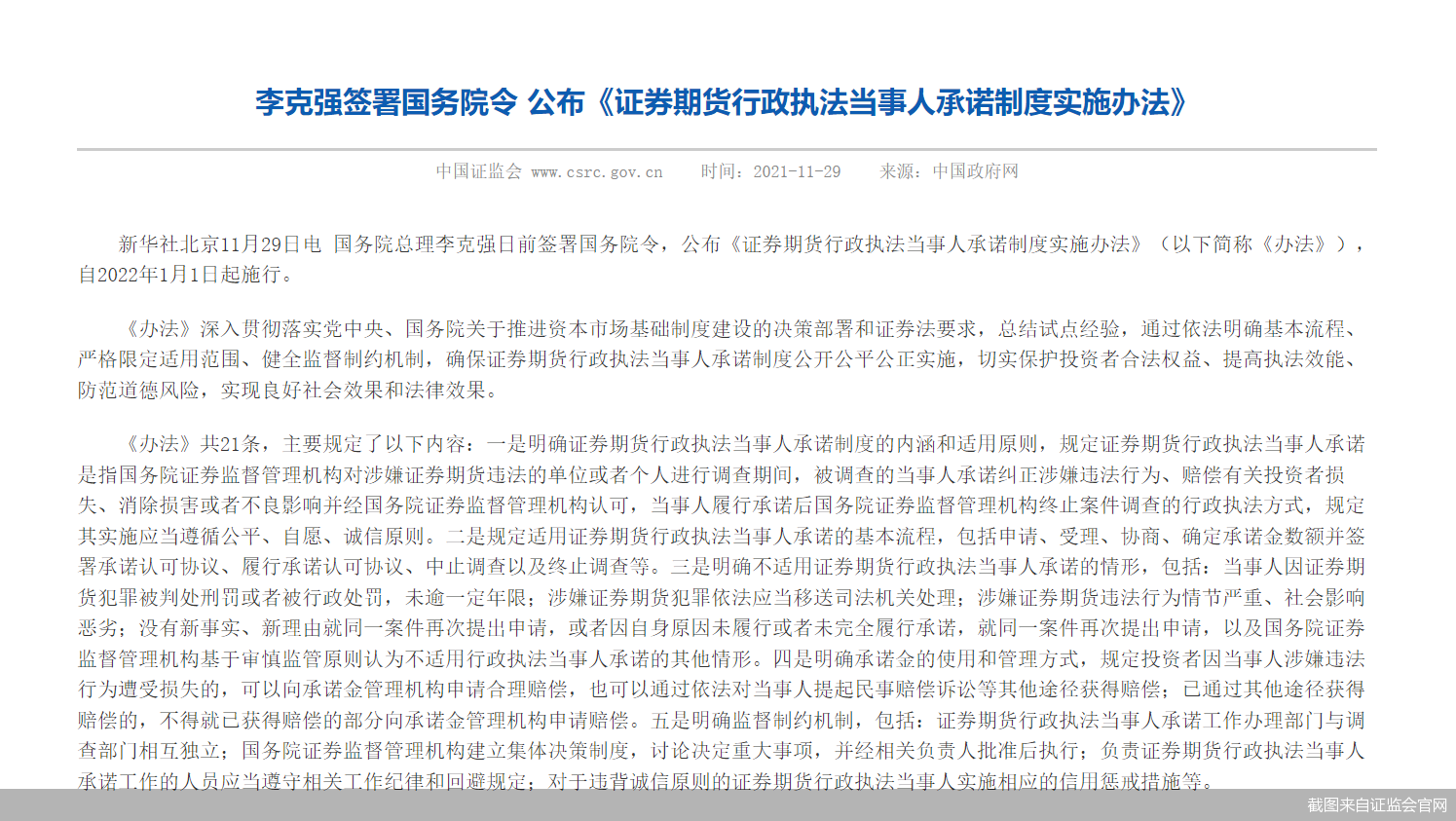

国务院发布实施办法 行政和解方式制度化

国务院发布实施办法 行政和解方式制度化 -

净利下滑超九成 维他奶中国内地业务亏损3300万港元

净利下滑超九成 维他奶中国内地业务亏损3300万港元 -

有赞新零售披露独立业务后成绩单 前三季新增会员31

有赞新零售披露独立业务后成绩单 前三季新增会员31 -

科瑞技术发布公告 子公司拟自筹资金收购鼎力智能股

科瑞技术发布公告 子公司拟自筹资金收购鼎力智能股 -

商业银行再现“补血”热潮 多家银行宣布获批发行永

商业银行再现“补血”热潮 多家银行宣布获批发行永 -

新力金融拟购比克动力75.62%股权 上交所下发重组问

新力金融拟购比克动力75.62%股权 上交所下发重组问 -

新发基金延募不断 第二批公募REITs有望大卖?

新发基金延募不断 第二批公募REITs有望大卖? -

温州大南路营业部被责令改正 风险控制不到位?

温州大南路营业部被责令改正 风险控制不到位? -

重庆证监局发布警示函 川财证券员工委托他人从事客

重庆证监局发布警示函 川财证券员工委托他人从事客 -

中国餐饮市场规模持续增长 年复合增长率达10.1%

中国餐饮市场规模持续增长 年复合增长率达10.1% -

银保监会下发人身险销售新规 销售人员分级管理

银保监会下发人身险销售新规 销售人员分级管理 -

雪具市场销量短暂下滑 滑雪装备市场先热后冷

雪具市场销量短暂下滑 滑雪装备市场先热后冷

热点图集

-

广东联禾信用管理:征信的五种颜色要了解哦

广东联禾信用管理:征信的五种颜色要了解哦 -

AKOKO X 星期零推出“兔兔星世界礼盒”限时发售

AKOKO X 星期零推出“兔兔星世界礼盒”限时发售 -

现货供应丨优选鹏鸿实木颗粒板的N个理由

现货供应丨优选鹏鸿实木颗粒板的N个理由 -

健合集团全网斩获佳绩 开创网络营销新格局

健合集团全网斩获佳绩 开创网络营销新格局 -

喻记南派麻辣烫,十八年匠心,只为做好这一碗

喻记南派麻辣烫,十八年匠心,只为做好这一碗 - 山西:普法知识竞赛活动在各个角落全面开花

- “十三五”期间北京生态环境状况指数(EI)增长近10%

- 2025年底前,佛山将建成68个镇级工业园污水零直排区

- 通报!污水排放口pH探头11次被人为拔出 杭州市萧山

- 中国最长煤层气长输管道主体贯通,将为华北提供清洁

- 2021年前10月贵州文旅项目签约总金额逾2000亿元-网

- 浙江省最大海上风电项目并网发电,助力能源保供-网

- 山东日照市123个项目集中开工,总投资388亿元-网

- 绍兴柯桥区现代产业项目集中开工,总投资311亿元-网

- 家电企业规模化突破的必由之路:实现全渠道覆盖离用

- st奥马:刘向东辞去董事职务-网