钜泉光电科创板上市获受理 拟发行募资5.11亿元

保荐机构实际控制人陈金霞持有上海纳米创业投资有限公司75%股权,纳米投资系上海鸿华的普通合伙人,并担任该公司的执行事务合伙人,上海鸿华持有发行人2.31%股份。

证监会要求保荐代表人明确说明保荐机构实际控制人间接持有发行人股份,是否影响保荐执业的独立性,是否符合保荐业务管理方法等规定,是否可以参照适用中国证券业协会的《证券公司直接投资业务规范》和《证券公司私募投资基金子公司管理规范》等规定,仅参照适用其中“保荐+直投”等规定是否属于从严要求,是否充分。

报告期内,发行人存货以委托加工物资和库存商品为主,存货余额增长较快,存货周转率持续低于可比上市公司。

对此,证监会要求发行人代表说明:(1)存货账面净值持续增长的原因,存货跌价准备的计提依据是否充分;(2)结合发行人主要生产过程均采取外协加工方式,成本占全部成本95%以上,分析说明对发行人核心竞争力的影响,对发行人生产质量控制的影响。

钜泉光电坦言公司本次科创板IPO存在以下风险:

(一)上游产能供给不足和采购价格上涨的风险

作为Fabless模式运营的芯片设计公司,公司各产品线产能需与晶圆制造厂和封测厂商同时进行协调,如果无法获得及时、充足的供应,就会面临产能供给不足的风险。并且,周期性的供需环境变化也会影响晶圆和封测服务的采购价格,产能紧缺往往会导致芯片的单位生产成本增加。若公司无法顺利将其向下游传导,则会对公司的盈利能力造成不利影响。

2020年至今,新冠肺炎疫情在全球范围内对半导体原材料厂商、晶圆制造厂商以及封测厂商都造成了持续性的产能影响。其中境外厂商停工停产现象尤为显著,使得国际芯片设计企业对晶圆和封测服务的部分需求向国内转移,进一步挤占了国内原已饱和的产能。与此同时,消费电子等集成电路行业的下游市场也超预期增长,两者叠加后进一步加剧了国内产能的短缺,并推动了晶圆制造和芯片封装环节采购价格的上涨。

在晶圆制造环节,公司主要委托和舰科技制造8英寸晶圆。2020年下半年开始,和舰科技的产能供给整体趋紧并已多次上调采购价格;在芯片封装环节,公司主要委托通富微电、长电科技和华天科技代工,产能供给同样紧张,同时受金、铜等封装材料价格上涨因素的影响,上述厂商在2021年上半年也有不同程度的提价。

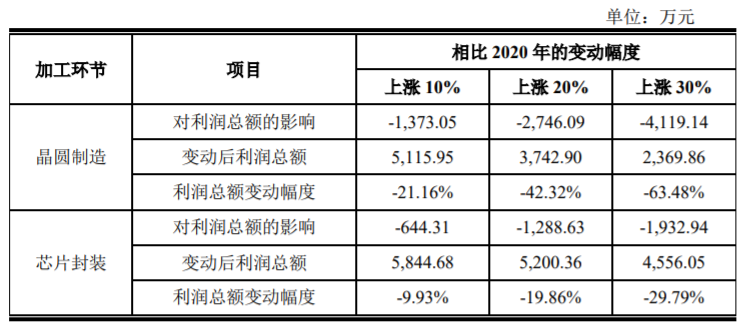

为量化分析上游采购价格上涨对公司经营业绩的影响,公司以2020年为基础,在假设产品销售单价、营业收入等其他因素不变,仅就晶圆制造和芯片封装环节采购价格分别上涨10%至30%的情况下,对2021年利润总额的影响进行敏感性分析,结果如下:

根据上表分析,在2021年晶圆制造和封装成本同时上涨30%的情况下,若公司无法传导至下游客户,则会减少利润总额6,052.07万元,降幅高达93.27%,将对公司的获利能力产生重大不利影响。

结合2021年1-6月的实际情况,公司的晶圆采购单价相比2020年全年上涨8.16%,且仍然呈现进一步上涨趋势;芯片的单位封装成本相比2020年全年上涨9.70%,也无法排除继续提价的可能性。与此同时,受上游不同环节产能紧张的影响,公司2021年6月末的库存商品余额为612.67万元,相比2020年末减少76.67%。公司成品芯片处于高速周转的状态,备货量下降明显。

为缓解芯片生产成本上涨的压力,公司与下游经销商及主要终端客户协商后于2021年2月至3月实施了第一次调价。第一次调价涉及电能计量芯片和电表MCU芯片两个品类(个别新品除外),销售价格统一上调10%。经过第一次调价,公司电能计量芯片产品线于2021年1-6月实现毛利率44.01%,相比2020年小幅提升2.17%;电表MCU产品线实现毛利率23.05%,与2020年持平。公司主要产品的毛利率水平尚能得到维持。

2021年7月开始,结合晶圆制造商和舰科技的提价,公司也针对大部分品类芯片(HPLC、G3-PLC芯片除外)实施了两次提价,以此对冲采购成本持续上涨的风险。

截至本招股书签署日,上游产能供给的紧张局势仍未得到缓解,公司仍然面临着因集成电路行业需求周期性波动及全球疫情影响所导致的上游产能供给不足和采购价格上涨的风险,敬请广大投资者予以充分关注。

(二)行业依赖的风险

公司主营业务为智能电网终端设备芯片的研发、设计与销售,报告期内公司芯片产品的主要用户为国内各电能表厂商,并最终向国内外电网企业供货,其中国网公司、南网公司占主要部分。国内市场招标的每一个智能电能表中都需要用到1颗电能计量芯片、1颗电表MCU芯片,其本地通信模块中需要用到1颗通信芯片,因此公司产品的销量受两网公司招标量的影响较大。

以国网公司为例,最近五年(2016年至2020年)及2021年前两次招标,智能电能表的招标总量分别为6,572.51万只、3,818.75万只、5,278.58万只、7,380.19万只、5,206.60万只和6,674.01万只,不同年度招标数量的波动幅度较大。尤其2017年的3,818.75万只处于国网统招以来的历史最低招标水平,直接导致当时还以单、三相计量芯片为核心产品的公司2018年的营业利润下滑至303.25万元。

报告期内,公司已经通过拓宽产品线、提升产品市占率、积极拓展出口市场等方式在一定程度上降低了两网公司招标量波动对业绩的影响。但是整体而言,公司业务规模的持续增长受我国电网投资建设规模和速度的影响仍然较大,公司业务的发展空间很大程度上依赖于国家智能电网的建设和发展进程。

如果未来国家宏观政策发生变化或电力体制变革导致行业景气度出现重大变化,将在很大程度上影响公司的经营环境。此外,如果电网企业调整智能电网发展计划或投资进度,例如放缓电能表及相关产品的迭代速度或大幅减少需求数量,将直接影响到行业下游客户对公司芯片的需求,从而进一步影响到公司未来的经营业绩。(陈蒙蒙)

相关推荐

-

钜泉光电科创板上市获受理 拟发行募资5.11亿元

钜泉光电科创板上市获受理 拟发行募资5.11亿元 -

沈阳富创精密IPO申报材料获受理 保荐机构为中信证券

沈阳富创精密IPO申报材料获受理 保荐机构为中信证券 -

报喜鸟发布公告 子公司迪美瑞续签品牌许可合同

报喜鸟发布公告 子公司迪美瑞续签品牌许可合同 -

中国银行业协会发布报告 农村中小银行面临挑战

中国银行业协会发布报告 农村中小银行面临挑战 -

中保协发布研究报告 首例保险行业多元化纠纷解决机

中保协发布研究报告 首例保险行业多元化纠纷解决机 -

上纬新材发布公告 收到公司独董闫晓旭书面辞职报告

上纬新材发布公告 收到公司独董闫晓旭书面辞职报告 -

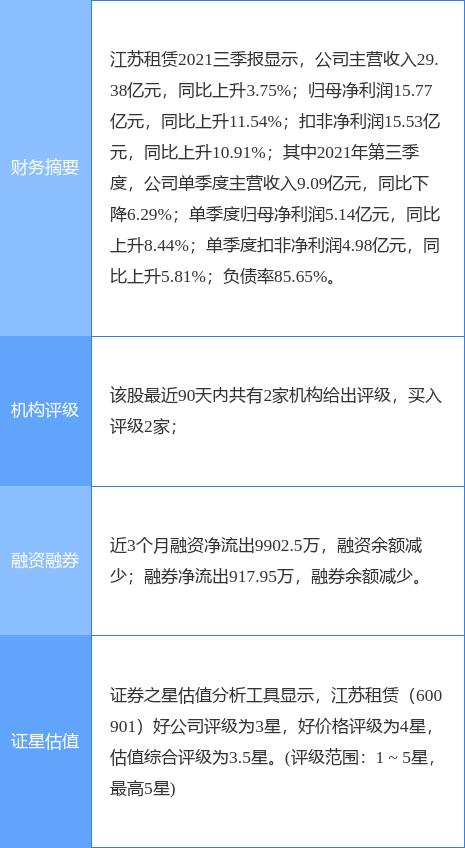

江苏租赁遭股东堆龙荣诚清仓式减持 合计不超5747.4

江苏租赁遭股东堆龙荣诚清仓式减持 合计不超5747.4 -

亚玛顿发布公告 拟发行股份收购硅谷智能股权

亚玛顿发布公告 拟发行股份收购硅谷智能股权 -

金盾股份等多家上市公司临时停产 对总体业绩影响几

金盾股份等多家上市公司临时停产 对总体业绩影响几 -

工商银行等暂停旗下智能投顾系统 配合监管要求

工商银行等暂停旗下智能投顾系统 配合监管要求 -

旅游市场渐趋年轻化 酒店引入剧本杀

旅游市场渐趋年轻化 酒店引入剧本杀 -

贵州茅台人均薪酬超30万元 人才战略再升级?

贵州茅台人均薪酬超30万元 人才战略再升级? -

监管新规“密集”出台 多把“钥匙”解融资难题

监管新规“密集”出台 多把“钥匙”解融资难题 -

江特电机遭证监会立案调查 涉嫌信披违法违规

江特电机遭证监会立案调查 涉嫌信披违法违规 -

线上营销成重点 携程集团谋求新增量

线上营销成重点 携程集团谋求新增量 -

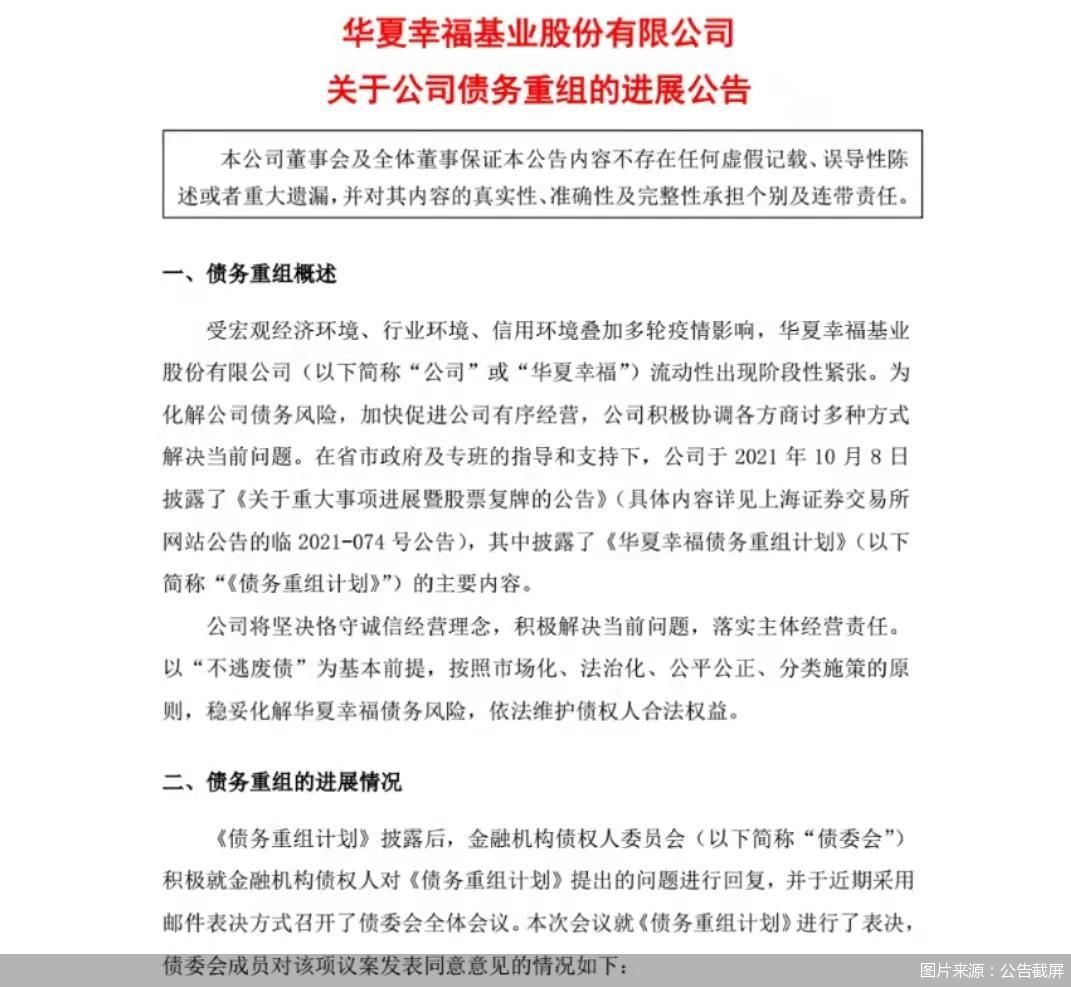

华夏幸福债务重组计划新进展 获债委会表决通过

华夏幸福债务重组计划新进展 获债委会表决通过

热点图集

-

徐留平认为坚强的执行力是确保战略落地的条件

徐留平认为坚强的执行力是确保战略落地的条件 - 钜泉光电科创板上市获受理 拟发行募资5.11亿元

-

涉多家!清华系背景上市企业股权被无偿转让

涉多家!清华系背景上市企业股权被无偿转让 - 鹏凯环境荣获“首届湾区领军企业奖”、“2020中国湾

- 三友环保侯丹:用技术创新为绿水青山贡献力量

- 滨南城服与辽宁本溪南芬区签署“污水处理厂及配套管

- 快讯:14日山东磐金无缝管出厂价稳

- 快讯:12月14日郑州热卷价格涨10

- 快讯:12月14日天津热卷价格持稳

- 快讯:12月14日武汉中厚板降10

- 快讯:12月14日安阳热卷价格涨20

- 快讯:12月14日武安中板价格报稳

- 快讯:12月14日邯郸中板价格报稳

- 快讯:12月14日太原热卷价格涨10

- 聚焦前沿科技 展示“硬核”装备

- 江苏德龙炼钢不锈钢板坯连铸机工程开工