多重因素导致石油价格迎来历史性行情!万亿中石油一周狂拉近15% 数十万股民欢呼

曾经股市里有着这样的笑谈:问君能有几多愁,恰似满仓中石油?然而近期中国石油的走势一改以往的颓势在春节后第一周涨幅近15%。这其中的原因无疑是因为北美寒潮叠加俄乌争端推升的宏观局势导致油价自今年年初以来一直在稳步上涨,从每桶80美元以下升至约90美元/桶。布伦特原油在本月一度创下7年新高。那国际油价是否还会继续上涨?油价上涨会利好其他哪些板块的个股?本文将重点分析以上问题。

未来油价可能一直维持中高位水平

需求复苏供应偏紧的低库存背景下,近期北美寒潮和俄乌争端显著推涨油价。据美国交通部数据,1 月 16 日当周全美高速行驶里程已恢复至较 2019 年同期高 0.1%,随着欧美逐步放松防疫限制,交通运输复苏持续推动原油需求恢复。供应端,页岩油增产仍相当克制,美国原油产量连续 15 周维持在 1150 万桶/天左右;OPEC+增产也较为乏力,自 2021 年 8 月该联盟宣布减产规模逐步缩减以来,该组织每个月产量增长均低于预期,1 月该联盟中 10 个欧佩克国家仅增产约 16 万桶/天,相当于计划增量的三分之二。需求强势复苏、供应增产缓慢导致全球原油持续去库,目前美国、OECD 原油库存均为 2016 年以来同期最低。低库存背景下,近期北美寒潮短期推升取暖用原油需求,叠加俄乌争端加剧市场对于全球油气供应的担忧,油价显著上涨。

当前油价供需双方均存在多重博弈,或将加剧短期油价波动性。需求端来看,预计年内需求恢复到疫情前水平的趋势仍将持续,但短期存在北美寒潮对需求的扰动持续性、北半球即将进入原油消费淡季(2-5 月)等两大不确定性。供应端,中长期看全球资本开支低迷抑制原油增产潜力的背景下,短期存在 OEPC+产能释放节奏、伊朗原油何时回归市场、俄乌争端后续演绎及对供应的影响等三重不确定性。从 3-5 年的中长期维度考量,中信证券认为需求复苏并持续增长、供应端相对克制的资本开支抑制增产潜力的趋势将长期存在,考虑到低库存水平对油价的支持,中信证券维持 2022 年油价中枢将显著高于 2021 年(Brent、WTI 均价分别为 71、68美元/桶)的判断,并看好 Brent 油价将较长时间处于 65 甚至 70 美元/桶以上。

券商认为2-5月或是配置上游品种的最佳时间窗口

国泰君安证券认为2022年地缘政治风险上升的背景下,全球原油供应链的脆弱性将显现。市场对于2022年原油价格过于悲观,推荐上游品种的中国石油,中国海洋石油与中海油服,同时中海油在战略发布会明确2022-2024年分红在40%以上,2022年加派上市二十周年特别股息及回购股票,国泰君安认为有助于公司估值修复。如地缘政治风险未发生,2-5月或是配置上游品种的最佳时间窗口。同时稳增长预期下,市场对于化工企业新项目落地预期及装置运行负荷预期可能好转,且市场对于全球宏观经济增速放缓导致化工品价格弱势的预期已经反映;考虑到油价上行,煤化工的竞争能力提升,建议关注宝丰能源。同时国泰君安建议关注在建工程与固定资产持续增长的公司,包括荣盛石化,恒力石化,卫星化学,德美化工。最后,2020年全国两会提出实施国企改革三年行动计划,2022年是国企改革的决胜年,国泰君安认为需要保持关注。

中信证券认为高油价利好油气生产商及油服行业,油气生产商建议关注中国石油(A+H)、新潮能源、中曼石油,油服行业以业绩确定性排序建议首选国内海上油服龙头,其次为陆上非常规油气服务提供商,关注中海油服、海油发展、杰瑞股份、海油工程、石化油服。同时,高油价下煤化工、天然气化工成本优势凸显,推荐煤化工龙头宝丰能源、华鲁恒升,轻烃裂解龙头卫星石化、东华能源。

相关推荐

-

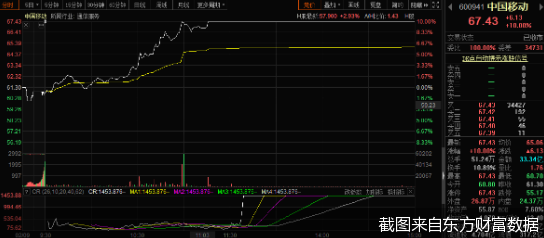

总市值暴增1300亿元 中国移动强势涨停成A股焦点

总市值暴增1300亿元 中国移动强势涨停成A股焦点 -

银保监会发布批复 平安人寿股权投资新方正集团获核

银保监会发布批复 平安人寿股权投资新方正集团获核 -

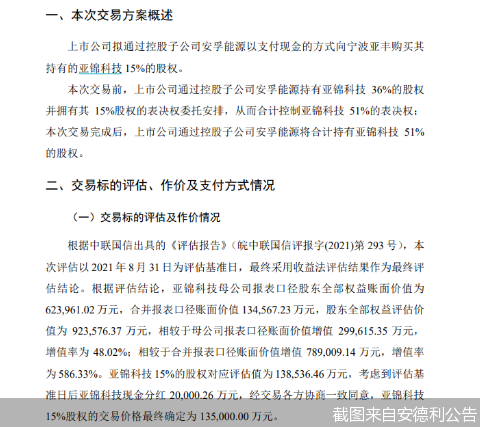

安德利业绩承压加码转型 拟定增募资不超13.5亿元购

安德利业绩承压加码转型 拟定增募资不超13.5亿元购 -

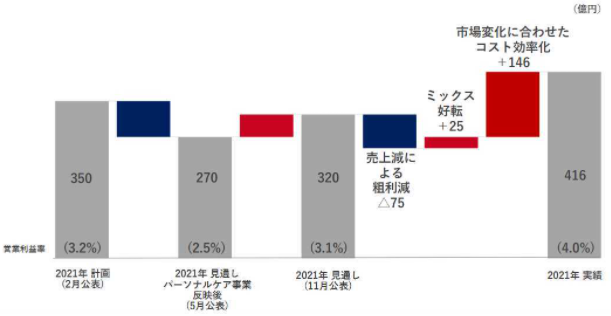

资生堂发布2021年财务报告 全年营业利润达416亿日元

资生堂发布2021年财务报告 全年营业利润达416亿日元 -

好时线上店铺终止经营 撤柜闭店缩减中国业务?

好时线上店铺终止经营 撤柜闭店缩减中国业务? -

新潮能源收民事判决书 股票或被实施其他风险警示

新潮能源收民事判决书 股票或被实施其他风险警示 -

天臣医疗发布公告 控股股东拟自有资金回购股份

天臣医疗发布公告 控股股东拟自有资金回购股份 -

奈雪的茶发布补充公告 2021年全年预计收入逾42.8亿元

奈雪的茶发布补充公告 2021年全年预计收入逾42.8亿元 -

银保监会发布通知 明确保障性租赁住房贷款不受限

银保监会发布通知 明确保障性租赁住房贷款不受限 -

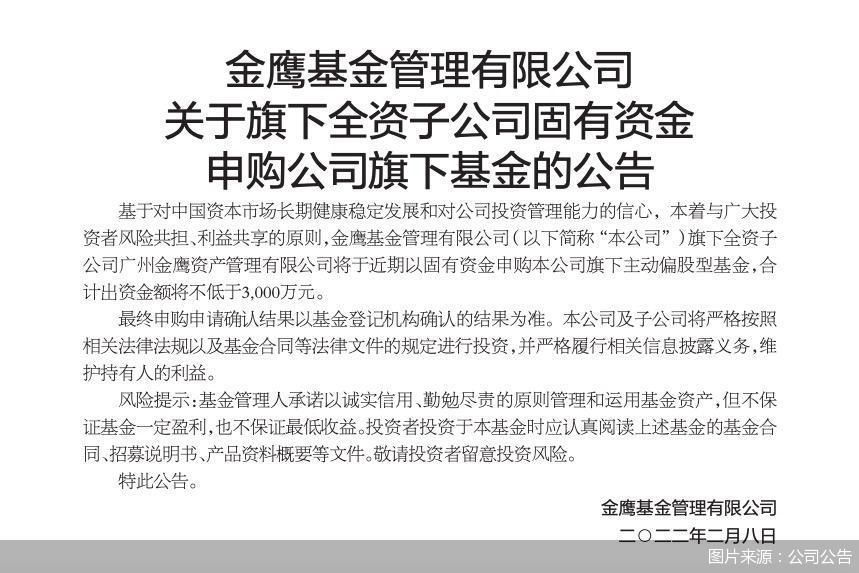

超半数主动权益产品遭遇净赎回 警惕盲目满仓或高仓

超半数主动权益产品遭遇净赎回 警惕盲目满仓或高仓 -

银保监会首月开396张罚单 涉嫌违法发放贷款等违规

银保监会首月开396张罚单 涉嫌违法发放贷款等违规 -

科陆电子披露公告 拟5135万元挂牌转让芯珑电子股权

科陆电子披露公告 拟5135万元挂牌转让芯珑电子股权 -

再保险公司“直保化”将成趋势 前海再保险股权遭司

再保险公司“直保化”将成趋势 前海再保险股权遭司 -

银保监下发紧急通知 隔离险花式宣传应声降温

银保监下发紧急通知 隔离险花式宣传应声降温 -

A股市场有望展开春季攻势 恒生指数单日涨幅超3%

A股市场有望展开春季攻势 恒生指数单日涨幅超3% -

南华生物收深交所关注函 前三季实现营业收入1.03亿元

南华生物收深交所关注函 前三季实现营业收入1.03亿元

热点图集

-

多重因素导致石油价格迎来历史性行情!万亿中石油一

多重因素导致石油价格迎来历史性行情!万亿中石油一 - 冀东:已达到“二代新型干法水泥”装备技术标准

- 浙商证券:预计10年期美债收益率将于3月见顶

- 27.6亿元,两度参与同行定增,海螺水泥下的什么棋?

- 王老吉元宇宙是什么?元宇宙产品“百家合”简介

- 2022年2月10日港口煤炭价格统计表

- 谷歌(GOOG.US)Nest智能恒温器专利诉讼案败诉 赔偿2

- 广州万隆:轻指数重个股 重视“稳增长”主线

- 港股午评|指数走势分化 内房股与物管股携手大涨

- 阿斯特拉太空(ASTR.US)火箭发射失败 股价大跌26%

- 澳优获批湖南省首张特殊医学用途配方食品生产许可证

- 中电控股(00002.HK)2月28日举行董事会会议审批年度业绩

- 消息称特斯拉将在北京设立中国设计中心

- 赤子城科技(09911)再涨6% 光大看好公司出海龙头地

- 福特旗下林肯到2026年将推出全系列电动SUV

- 10万亿“中字头”狂拉:国寿罕见暴涨!热门赛道又遭