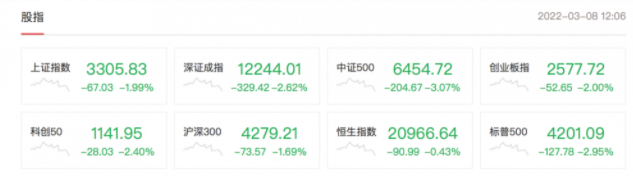

机构强推买入 六股成摇钱树

中航机电(002013):航空业务稳健增长 合同负债高企预示高景气

类别:公司 机构:东方证券股份有限公司 研究员:王天一/罗楠/冯函 日期:2022-03-24

事件:公司发布2021 年报,2021 年度实现营收149.92 亿元(+22.64%),归母净利12.71 亿元(+18.27%),扣非归母净利11.12 亿元(+22.52%)。

航空主业引领增长,营收增速创新高,22 年经营目标预示盈利能力向好。21 年公司超额完成经营目标,航空产品实现营收111.63 亿元(+23.84%),非航空产品37.20 亿元(+19.50%),现代服务业及其他1.09 亿元(+11.22%),受益于下游军机放量,航空主业引领营收增长,增速十年最高。2021 年公司毛利率24.41%(-2.33pcts),主要由于航空产品毛利率同比下降2.74pcts 至27.05%。综合期间费用率为9.66%(-2.96pcts),研发费用率为5.17%(+0.32pct)。综上,公司净利率下降0.36pct 至9.01%。同时,年报中给出了22 年经营目标,预期实现营收154.47亿元(+3.03%),利润总额16.74 亿元(+9.55%)。

合同负债高达25.61 亿,经营性现金流向好,关联交易预期高增。公司期末预收账款及合同负债 25.61 亿元(+566. 98%),存货62.28 亿元(+18.02%),预示订单需求加速向好、公司积极备货备产。公司收到主机厂预付合同款,现金流得到明显改善,21 年经营活动净现金流达63.75 亿元(+393.04%)。除此之外,公司21 年关联交易销售金额85.89亿元(+49.14%),22年公司预计关联交易销售金额达130亿元,同比21 年预计金额增长30%,反映出军机配套业务的持续高景气。

公司作为航空机电业务的专业化整合平台,未来持续受益于航空业务发展。公司作为航空工业下属航空机电业务的专业化整合平台,从2013 年开始,陆续开展了12家航空机电企业的资产整合工作。此外,公司托管了机载系统公司以及航空工业下属的8 家单位,21 年公司托管资产收入达74 亿元。未来,公司有望接力受益于军机配套(军机加速换装列装)+MRO(使用强度加大、集中到寿增多)+民机配套(国产民机产能释放、机电系统国产化率提升),成长空间广阔。

盈利预测与投资建议

根据公司年报上调航空产品和其他制造业务营收预期,我们预测公司2022-2023 年每股收益分别为0.40、0.48 元(前值为0.38、0.45),新增24 年eps 0.58 元,根据可比公司给22 年35 倍市盈率,对应目标价14 元,维持买入评级。

风险提示

航空产品交付进度低于预期

东方锆业(002167):锆行业持续景气 产业链布局加速进行

类别:公司 机构:西部证券股份有限公司 研究员:雒雅梅 日期:2022-03-24

事件:公司2021 年全年实现营收12.86 亿元,同比增长67.53%;实现归母净利润1.51 亿元,同比增长193.58%。2021 年Q4 季度实现营业收入2.96 亿元,同比+17.39%;实现归母净利润0.27 亿元,同比+123.86%。

锆行业持续景气,量价齐升增厚业绩。2021 年全年锆英砂价格涨幅为69.18%,从年初9800 元/吨上涨至16580 万元/吨。稳增长政策下地产、基建等行业景气度上行,利好锆行业下游传统应用。2021 年度,实际销售氯氧化锆比上年同期提高205.87%;实际销售二氧化锆比上年同期提高215.68%;实际销售硅酸锆比上年同期提高67.11%;实际销售复合氧化锆比上年同期提高82.41%;实际销售电熔锆比上年同期提高314.30%。

业绩重整优化,下游持续布局。报告期内公司出售朝阳东锆,收购布局高附加值锆产品维纳科技。维纳收购了龙佰集团的氯氧化锆、二氧化锆生产线后,已形成600 吨/年复合氧化锆、6000 吨/年电熔锆、100 吨/年氧化锆陶瓷结构件、各类磨介900 吨/年、15000 吨/年氯氧化锆、2400吨/年二氧化锆等规模化产能,提升了行业的集中度,业务重整优化下盈利能力有望持续提升。

内部管理持续改善,澳矿开发打开估值空间。公司现已上线NCC 系统,对制度、流程等管理方面持续优化,提升盈利能力。公司全资子公司现已同龙佰集团签署战略合作协议,将加强在矿产开采、市场、运输以及矿石供给等领域的合作,加速澳矿业务发展,有望打开公司估值空间。

投资建议:预计2022-2024 年归母净利为2.60/3.57/4.81 亿元,同比增长72.5%/37.4%/34.9%。考虑到锆资源上游供给疲软,全球经济恢复下锆英砂需求增加,预计锆产品价格有望保持高位,维持“买入”评级。

风险提示:锆产品价格波动、中澳进出口政策影响、新冠疫情反复

湘佳股份(002982):养殖规模、冰鲜销量维持高增 黄鸡景气筑底压制当期业绩

类别:公司 机构:上海申银万国证券研究所有限公司 研究员:朱珺逸/赵金厚/盛瀚 日期:2022-03-24

投资要点:

公司发布2021 年年度报告,收入高增,利润大幅下滑。2021 年度,公司实现营业收入30.06 亿元,同比+37.3%,实现归母净利润2567.9 万元,同比-85.3%。综合毛利率为17.6%,同比-10.3pct。单Q4 公司营业收入为8.2 亿元,同比+25.3%,实现归母净利润3578.8 万元,同比+779.7%。毛利率与净利率水平均跌至近五年最低水平,单Q4 看已有明显改善。

活禽:养殖规模快速提升,行业景气低迷叠加原材料价格大幅上行,亏损延续。报告期内,公司销售商品肉鸡3637.02 万只,同比+36.04%;实现销售收入7.61 亿元,同比+52.76%。

销售均价约11.45 元/kg(同比+12.1%),毛利率为-1.47%(同比+3pct),尽管销售单价较2020 年水平有明显回暖,但受饲料原材料价格上涨的影响,养殖成本亦明显提升(测算得单位成本同比+8.9%)。因此,即使毛利率有小幅回升,但活禽业务整体依然录得明显亏损,实现毛利润约-1119 万元。

冰鲜:销量继续维持高增,市场开拓有序推进;黄鸡景气下行叠加行业竞争加剧,毛利率下滑。报告期内,公司冰鲜产品销售7.6 万吨,同比+22.2%,实现销售收入18.26 亿元,同比+15.04%。 毛利率为25.01%(同比-13.21pct)。2021 年,在整体肉类供给充裕(猪肉产量快速恢复,白羽肉鸡产量创历史新高)的背景下,叠加原料成本上行,市场竞争加剧,公司冰鲜业务毛利率承压明显,下滑至近5 年新低。此外,在得益于多渠道扩张见效,公司冰鲜产品商超直营占比有所下降,亦对冰鲜产品毛利率有所拖累(非直营模式不承担销售费用,净利率差异不大)。

养殖产能稳步扩张,多业务扩张有序并行。 报告期内,公司商品肉鸡生产养殖保持稳健扩张,年养殖产能达到7500 万羽,预计2022 年养殖产能达到1 亿羽。同期,公司山东泰淼150 万羽标准化鸭场、10 万羽种鸽繁育基地、湘佳橘友10 万吨石门柑橘智能优选中心陆续建成投产;公司子公司湖南泰淼鲜丰食品有限公司拟建设的1 万头种猪养殖项目、20 万头商品猪养殖场项目及年屠宰100 万头生猪及肉制品深加工项目的建设继续推进,预计在2022 年会陆续投产。此外,报告期内公司收购湖南省内最大的蛋鸡养殖企业湖南三尖农牧就有限公司70%的股份,完善产品布局。出资设立了控股子公司湖南湘佳美食心动食品有限公司,开始涉足熟食及预制菜领域,为公司的下一步转型升级打下基础。

小幅上调22-23 年盈利预测,新增24 年盈利预测。看好黄羽肉鸡景气度温和复苏,维持“增持”评级。在经历了持续两年的行业亏损后,黄羽肉鸡行业产能已出现明显去化,截至2 月下旬,黄羽肉鸡祖代在产种鸡与父母代在产种鸡的存栏水平均已恢复至历史中枢位置,预计黄羽肉鸡出栏量2022 年将连续第三年下滑,达到近五年最低水平。同时,需求端的两大压制—活禽禁售、冰鲜推广与猪价大跌均将迎来边际改善,看好黄羽肉鸡行业景气度2022-2023 年进入温和复苏通道。因此我们小幅上调公司2022-2023 年盈利预测,预计公司2022-2024 年实现营业收入37.03/45.61/51.62 亿, 实现归母净利润1.36/2.52/2.94 亿,同比+430%/+85%/+17%(调整前22-23 年业绩预测为1.32/2.45亿元),当前股价对应PE 估值为31X/17X/14X,维持“增持”评级。

风险提示:禽产品价格持续低迷;养殖疫情爆发;市场竞争加剧。

金禾实业(002597):食品添加剂价格和销量同比双升 1Q22年业绩略超预期

类别:公司 机构:上海申银万国证券研究所有限公司 研究员:马昕晔/宋涛 日期:2022-03-24

投资要点:

公司发布2022 年一季度业绩预告,业绩略超预期。公司预计1Q2022 年单季度实现归母净利润为4.2-4.7 亿元,同比增长99.81%—123.59%,环比涨跌-9.42%—1.36%,扣非后归母净利润为4.3-4.8 亿元,同比增长117.10%—142.34%,环比增长6.70%—19.11%,业绩略超预期。1Q2022 年扣非后归母净利润同比增长的主要原因是:1、5000 吨三氯蔗糖新产能满产,销量同比上升;2、食品添加剂三氯蔗糖、安赛蜜、甲乙基麦芽酚价格同比上涨;3、5000 吨甲乙基麦芽酚项目投产。

1Q22 年食品添加剂价格同比大增,部分产品价格环比下降,但毛利率同比环比均提升。

基础化工价格同比增长,环比下滑。全球减糖、低糖化大趋势下无糖低糖饮料需求旺盛,三氯蔗糖及安赛蜜满产满销,销量同比增长,同时受到大宗原料、能源价格持续上涨推动,公司自4Q21 年以来持续上调主要食品添加剂产品安赛蜜、三氯蔗糖、甲乙基麦芽酚价格,进入1Q22 年虽然部分产品价格环比有所下降,但由于原料亦下跌,1Q22 年各产品毛利率预计同比环比均有所提升,且1Q22 年起食品添加剂开始执行新的长单价格,板块盈利同比大增。根据百川资讯的统计,2022 年初至3 月23 日安赛蜜、三氯蔗糖、甲基麦芽酚、乙基麦芽酚平均报价分别为8.4、44.1、12.4、10.0 万元/吨,环比4Q21 分别涨跌-9%、2%、-17%、-36%,同比分别大增45%、121%、30%、20%。

1Q22 年公司大宗化工品价格同比增长、环比下滑,年初至3 月23 日公司双氧水/浓硝酸/液氨/甲醛/糠醛均价为817/1968/3872/1415/19237 元/吨,同比1Q21 年分别涨跌-30%/+5%/+23%/+11%/+93% , 环比4Q21 年分别涨跌-22%/-20%/-6%/-5%/-10%。

公司三氯蔗糖新产能满产满销,成本进一步下降,麦芽酚项目预计已顺利投产,其他新项目正在稳步推进中。公司的5000 吨三氯蔗糖新产能已满负荷运行,目前全球三氯蔗糖需求依然维持高增速,根据海关数据显示,2022 年1 月、2 月三氯蔗糖出口同比分别增长99%、105%至 1220 、1255 吨。三氯蔗糖新产能的达产进一步降低了生产成本,同时公司未来仍将持续做工艺优化、装置改进以及产能的扩张,以便进一步降低成本。公司年产5000 吨甲乙基麦芽酚项目预计已顺利投产;年产4500 吨佳乐麝香溶液、1000 吨呋喃铵盐项目建成投产,正在积极拓展下游市场;氯化亚砜二期项目已开工建设,目前主体工程已建设完成;同时为了进一步增强产业链协同,巩固拳头产品三氯蔗糖的竞争优势,上马其原料DMF 产能,目前3 万吨DMF 及配套甲胺类项目于2021 年12 月取得环评。这些均将成为公司未来的利润增长点。

投资分析意见:无糖低糖饮料趋势不减带动甜味剂需求持续高增,公司各类甜味剂产品竞争优势明显,且随着规模增大,成本进一步降低。长期看,公司将致力于打造糠醛、双乙烯酮、氯化物三条产业链持续丰富食品添加剂、医药中间体等产品系列。我们维持公司2022-2024 年归母净利润预测为18.55、22.26、25.60 亿元,对应的EPS 为3.31、3.97、4.56 元,当前股价对应的PE 为12X、10X、9X。维持“买入”评级。

风险提示:甜味剂行业竞争加剧导致产品价格下跌;基础化工品价格下跌;定远基地新产品推广不及预期。

药明康德(603259):CXO一体化平台优势明显 2021年业绩增长靓丽

类别:公司 机构:安信证券股份有限公司 研究员:马帅/冯俊曦 日期:2022-03-24

事件:2022 年3 月23 日公司发布2021 年年度报告,2021 年公司实现营收229.02 亿元,同比增长38.50%;实现归母净利润50.97 亿元,同比增长72.19%;实现扣非后归母净利润40.64 亿元,同比增长70.38%,业绩增长符合预期。

化学业务、测试业务、生物学业务等增长强劲,2021 年业绩高增长符合预期:

收入端,2021 年公司实现营收229.02 亿元,同比增长38.50%。其中,2021 年化学业务、测试业务、生物学业务、细胞及基因疗法CTDMO业务、国内新药研发服务部分别实现营收140.87 亿元(+46.93%)、45.25亿元(+38.03%)、19.85 亿元(+30.05%)、10.26 亿元(-2.79%)、12.51亿元(+17.47%)。利润端,2021 年公司实现归母净利润50.97 亿元,同比增长72.19%;实现扣非后归母净利润40.64 亿元,同比增长70.38%,业绩增长符合预期。

化学业务项目储备充足且产能充沛,2022 年该业务收入有望近翻番增长:

项目储备方面,截止到2021 年底,已获批上市、III 期临床、II 期临床、I 期临床及临床前阶段项目分别为42 个、49 个、257 个、1318 个,项目管线漏斗效应明显。

产能方面,一方面完成了常州二期、泰兴、无锡口服和无菌灌装制剂工厂等投产,加速推进常州三期、泰兴一期、美国特拉华州等三项设施的建设;另一方面完成了对瑞士库威工厂的收购。公司持续加速产能建设,确保项目的准时交付。

测试业务持续快速发展,未来有望延续快速增长态势:

实验室分析/测试、临床CRO、临床SMO 等业务持续快速发展,测试业务有望持续快速发展。其中,毒理学业务的亚太龙头地位凸显,2021年其销售同比增长高达63%;临床SMO 保持国内行业第一的领先地位,目前拥有SMO 人员团队4500 人,覆盖1000 多家医院,且赋能25 个创新药获批上市;临床CRO 持续快速发展,目前为240 个项目提供临床试验开发服务。

生物学业务拥有全球最大的发现生物学赋能平台,未来有望保持近年快速发展的势头:

公司拥有全球最大的发现生物学赋能平台和超过2200 位经验丰富科 学家,为客户提供全方位的生物学服务和解决方案。公司持续建设包括寡核苷酸、癌症疫苗、PROTAC、病毒载体、创新药递送系统等新分子种类相关的生物学能力,推动新分子种类及生物药相关收入在2021 年实现75%同比高增长。

细胞及基因疗法 CTDMO 业务管线持续扩张,未来收入增速有望超过行业增速:

目前细胞及基因疗法 CTDMO 业务的项目管线和产能持续扩张,预计2022 年是该业务转折之年,收入增长有望超过行业增速。其中,项目管线方面,临床前/临床I 期、临床II 期、临床III 期项目分别为58 个、5 个、11 个,项目管线漏斗效应渐显;产能方面,上海临港基地、美国费城基地分别于2021 年10 月和2021 年11 月正式投入运营,美国费城基地投产后将高端细胞及基因疗法检测产能提升三倍。

投资建议:我们预计2022-2024 年公司分别实现净利润83.34 亿元、102.61 亿元、137.48 亿元,分别同比增长63.5%、23.1%、34.0%;给予买入-A 的投资评级。

风险提示:订单数量增长不达预期、市场竞争加剧导致订单价格下降、行业景气度不及预期、海外政策变动风险等。

良品铺子(603719)中小盘信息更新:2021年Q4营收增长提速 盈利能力改善可期

类别:公司 机构:开源证券股份有限公司 研究员:任浪 日期:2022-03-24

Q4 营收增长环比提速,利润端短期承压

公司发布2021 年年报,2021 年全年实现营业收入93.24 亿元(+18.11%),归母净利润2.82 亿元(-18.06%)。其中2021Q4 实现营业收入27.55 亿,同比增长16.53%,环比增长28.27%,归母净利润-0.34 亿元(-142.17%),首季度亏损。Q4公司收入增长进一步提速,但公司在面对原料价格上涨、疫情多点散发等因素的影响下优化经营策略,使得促销费用和仓储费用大幅增加,导致利润端短期承压。

考虑疫情反复影响线下开店和客流以及线上流量规则变化,我们下调公司2022-2023 年归母净利润预计分别至3.72(-1.88)/4.73(-2.12)亿元,新增2024 年归母净利润预计6.11 亿元,对应EPS 分别为0.93/1.18/1.52 元,当前股价对应2022-2024 年的PE 分别为30.2/23.8/18.4 倍,估值处于合理水平,维持“买入”评级。

产品创新与渠道拓展双轮驱动,营业收入稳步增长产品端,2021 年上新SKU 565 个,年末全渠道SKU 高达1555 个。公司聚焦核心品类研发,在儿童零食、节令礼盒等细分市场取得有效成果:打造首个5 亿级大单品猪肉脯,同比增幅超41%;儿童零食品牌“小食仙”终端销售额为4.2 亿元,同比增长41.2%,其中明星单品健康营养棒棒销售额达1.3 亿;礼盒品类产品收入同比增长72.1%。同时,公司建立35 天快速产品上新机制,打造了黑麦吐司、大波浪面包等多款上市不足6 月即实现销售额过千万的单品。渠道端,公司线上业务转为精细化用户经营,迅速布局扩张社交电商/社区电商等新兴渠道,实现收入48.6 亿元(+21.4%),其中抖音平台营收同比增长3.6 倍;线下新开门店619 家(直营185 家,加盟434 家),考虑闭店后净增门店273 家,叠加聚焦单客离店经营后单店收入同比增长5.6%,线下收入同比增长16.3%至42.9 亿元。

全渠道融合发展叠加细分市场爆款产品打造,2022 年盈利能力改善可期展望2022 年,公司将通过线上线下全渠道的融合发展与细分市场爆款产品的持续探索保障收入的稳健增长,并通过产品矩阵优化和供应链深度协同克服成本压力,叠加费用投放或将稳中有降,公司盈利能力改善可期。

风险提示:线下门店拓展低于预期、品类拓展低于预期、线上渠道持续冲击等。

复星医药(600196):业绩符合预期 创新驱动高增

类别:公司 机构:中泰证券股份有限公司 研究员:祝嘉琦/张楠 日期:2022-03-24

事件:2022 年3 月22 日,公司发布2021 年报。2021 年实现营业总收入390.05 亿元,同比增长28.70%;归母净利润47.35 亿元,同比增长29.28%;扣非归母净利润32.77 亿元,同比增长20.60%。

持续加码研发投入,创新研发加速落地。公司持续加码研发投入,资源向创新药侧重,21 年研发投入49.75 亿元(+24.28%),研发费用38.35 亿元(+37.17%)。截至22年2 月末,复必泰在港澳台地区已接种2000+万剂;国内首个获批上市的CAR-T 产品奕凯达(阿基仑赛注射液)已被纳入23 个城市惠民保、40+商保。此外,PD-1 抑制剂斯鲁利单抗首个适应症的上市申请已纳入优先审评,第二个适应症的上市申请已受理;汉贝泰(贝伐珠单抗)、怡宝(注射用人促红素)等产品获批上市,FCN-437c等在研产品进入临床III 期。

全球运营能力进一步提升,前瞻性布局海外。21 年海外收入135.99 亿元,占比达到34.86%,以美国为第二总部,基本形成研产销全覆盖的全球化业务格局。海外商业化团队1200+人,已在美国、非洲及欧洲搭建营销平台并实现向美国市场的制剂直接销售,器械业务已覆盖欧美中等地区,诊断试剂已在10+国家销售。22年1 月及3 月,复星医药产业先后获MPP 许可生产并向约定区域的中低收入国家供应默沙东及辉瑞新冠口服药。

医药工业业绩高增,创新产品占比提升。21 年医药工业实现收入289.04 亿元(+32.10%,占比74%)。创新产品占比提升至25%,核心驱动因素主要在于: 1)21 年复必泰在港澳台地区销售2200 万剂;汉利康(利妥昔单抗)实现收入16.90亿元(+125.33%);汉曲优(曲妥珠单抗)、苏可欣(阿伐曲泊帕)实现收入 9.30亿元、4.26 亿元。2)Gland 营收+29.48%,得益于米卡芬净、依诺肝素钠注射液以及上市新产品的贡献。

器械诊断+医疗服务表现良好,收入占比维持25%-28%。器械诊断收入59.38 亿元(+13.82%),各细分业务均有亮点,业务已广泛布局10+国家;医疗服务收入41.18亿元(+29.82%),公司打通线上线下,整合专科资源。2017-2021 器械诊断+医疗服务业务占比保持稳定,基本维持在25%-28%。

盈利预测与投资建议:考虑到公司多款生物类似药进入放量期,叠加复必泰、Cart 等贡献新增量,我们预计 2022-2024 年营业收入分别为445、506、599 亿元(2022-23预测前值为412、468 亿元),同比增长14.17%、13.70%、18.23%;归母净利润分别为亿元58、74、92 亿元(2022-23 预测前值为54、65 亿元),同比增长22.87%、27.02%、24.12%。公司是国内创新药龙头企业之一,创新药进入集中收获期、主业结构性改善重回增长,维持“买入”评级。

风险提示:外延并购不达预期;新药研发失败的风险;化学仿制药带量采购降幅和范围超预期的风险;研报使用的信息数据更新不及时的风险

关键词:

相关推荐

-

总投资51.36亿!南丹集中开工6个重大项目

总投资51.36亿!南丹集中开工6个重大项目 -

总投资2亿多元!广西贵钢集团120万吨项目投产

总投资2亿多元!广西贵钢集团120万吨项目投产 -

【万联证券】地产板块再度走强 荣安地产等近10股涨停

【万联证券】地产板块再度走强 荣安地产等近10股涨停 -

中概股股价忽上忽下 荔枝单季净亏损达1.27亿元

中概股股价忽上忽下 荔枝单季净亏损达1.27亿元 - 从地方品牌到声名远扬 胡璧如成西湖龙井界领头羊

-

中国人寿发布公告 前两月累计原保险保费收入2412亿元

中国人寿发布公告 前两月累计原保险保费收入2412亿元 -

历史第三!北向资金累计净卖出额已超645亿元

历史第三!北向资金累计净卖出额已超645亿元 -

电子身份概念强势拉升 远方信息20cm涨停

电子身份概念强势拉升 远方信息20cm涨停 -

分红1.32亿元!“电小二”母公司华宝新能拟登陆创业

分红1.32亿元!“电小二”母公司华宝新能拟登陆创业 -

石头科技利润增速“停滞” 8名股东减持逾718万股

石头科技利润增速“停滞” 8名股东减持逾718万股 -

银保监会和人民银行联合发文 鼓励新市民金融服务

银保监会和人民银行联合发文 鼓励新市民金融服务 -

“东数西算”概念强势拉升 城地香江和中嘉博创等涨

“东数西算”概念强势拉升 城地香江和中嘉博创等涨 -

诺德股份、和邦生物荣升2021年度“预增王” 业绩暴

诺德股份、和邦生物荣升2021年度“预增王” 业绩暴 -

股价创历史新高 准油股份董事高管欲减持公司股份

股价创历史新高 准油股份董事高管欲减持公司股份 -

坤彩科技2021年净利下降8.47% 成本压力提升致增收

坤彩科技2021年净利下降8.47% 成本压力提升致增收 -

拟募资12亿元 长虹能源“三步”拿下长虹三杰全部股权

拟募资12亿元 长虹能源“三步”拿下长虹三杰全部股权

热点图集

-

“单方面声明体”2亿热搜火出圈 秋林格瓦斯要做全

“单方面声明体”2亿热搜火出圈 秋林格瓦斯要做全 -

机构强推买入 六股成摇钱树

机构强推买入 六股成摇钱树 -

赘婿宁毅有几位妻子?电视剧和小说原著有什么不同?

赘婿宁毅有几位妻子?电视剧和小说原著有什么不同? -

伊甸园的骄傲wiki是一款什么游戏?伊甸园的骄傲wiki

伊甸园的骄傲wiki是一款什么游戏?伊甸园的骄傲wiki - 药明康德2021年净利升逾七成 新增客户超1660家

- 美股新能源车板块多数走低,法拉第未来(FFIE.O)跌5%

- 兰格期现午报:期货高位回落 现货小幅上涨

- 钢铁行业15家安全生产标准化一级企业

- 黑龙江:共21条生产线!7条即将关停!

-

阿里国际站三月新贸节:轻松玩转“找工厂”功能

阿里国际站三月新贸节:轻松玩转“找工厂”功能 - 新疆水泥全方位发力,争取首季“开门红”

-

网筑集团X东芝:独有评估模型辅助企业营销决策

网筑集团X东芝:独有评估模型辅助企业营销决策 -

比亚迪员工,引导品牌力量走向正轨,国产车全新快速

比亚迪员工,引导品牌力量走向正轨,国产车全新快速 - 川渝携手共护碧水蓝天 推动两地120家水泥熟料生产

-

阿里国际站三月新贸节“上新”秘籍:把握新趋势,高

阿里国际站三月新贸节“上新”秘籍:把握新趋势,高 - 发改委澄清:未建立基础设施REITs有关专家库