考虑近期LPR降息、银行息差压力和存款定期化的问题,存款利率或将再度迎来调整 2024-07-25 0

存款利率市场化改革以来,商业银行运用多种方式控制存款利率,从不同渠道引导银行负债端成本有序下行。考虑近期LPR降息、银行息差压力和存款定期化的问题,我们认为今年三季度,市场很可能再度迎来存款利率的新一轮调整。

▍存款降息历史规律梳理。

存款利率市场化改革以来,商业银行运用多种方式控制存款利率,从不同渠道引导银行负债端成本有序下行。通过对存款降息历史的梳理,我们总结出了三条规律:第一,降息节奏上往往是“大行领头,小行跟进”。第二,观察存款挂牌利率调整的时点,其时间间隔在3-9个月不等,但近一年明显有时间间隔缩短的趋势。第三,控制存款利率的方式愈加多元。

▍除了挖掘存款降息的时间规律以外,我们认为今年三季度,市场很可能再度迎来存款利率的新一轮调整,主要基于以下因素:

其一,LPR报价下调后顺势调整存款利率,有利于增强存贷款利率之间的联动,推动利率市场化。

其二,在金融支持实体的背景下,贷款利率显著下行,然而银行的负债成本保持相对刚性,息差持续压缩,加大了经营压力。

其三,存款定期化趋势明显,且长期限存款和部分特殊存款产品定价偏高。

▍存款降息的影响如何?

对于银行而言,存款降息有利于控制利息成本,但同时也会加大揽储力度,给负债端稳定性带来更大的挑战。对于市场而言,存款利率下调可能会推动包括国债利率在内的广谱利率进一步下行,同时“存款搬家”的现象或将强化,银行理财等低风险资管产品迎来增量资金,增大债市配置力量。

▍总结与展望:

存款利率市场化改革以来,商业银行运用多种方式控制存款利率,从不同渠道引导银行负债端成本有序下行。考虑近期LPR降息、银行息差压力和存款定期化的问题,我们认为今年三季度,市场很可能再度迎来存款利率的新一轮调整。如果存款降息,有利于银行控制负债成本,推动包括国债利率在内的广谱利率进一步下行;同时,“存款搬家”的现象或将强化,银行理财等低风险资管产品迎来增量资金,增大债市配置力量。

▍风险因素:

货币政策不及预期;经济发展变动超预期;流动性超预期收紧等。

关键词:

相关推荐

-

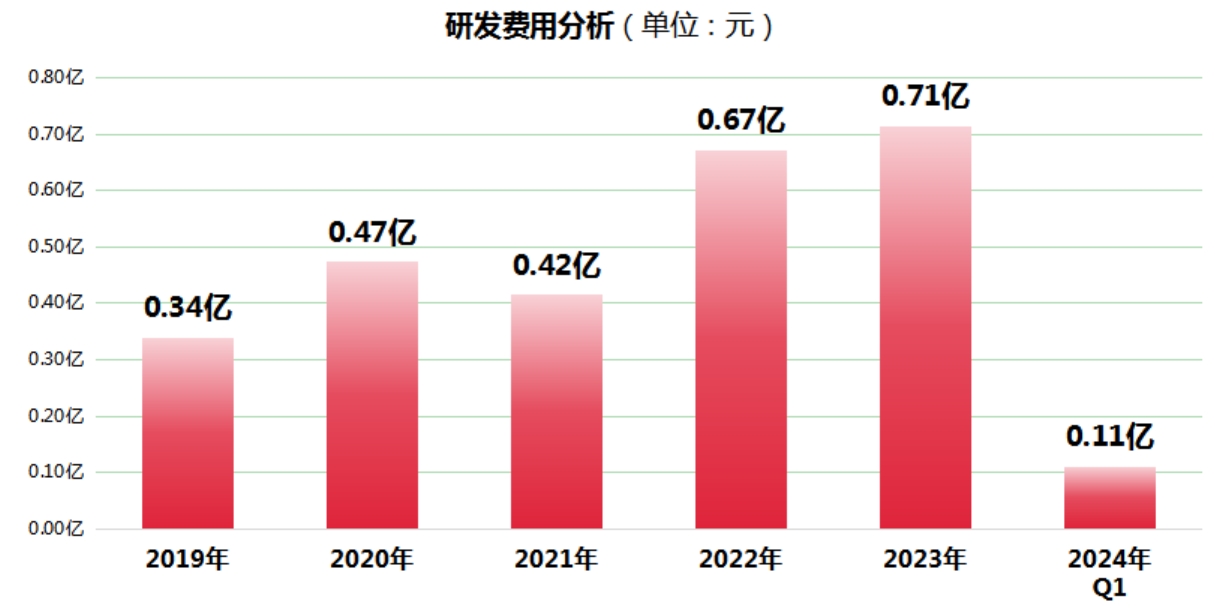

警惕!科创板58家企业研发占比未达5%,大全能源研发

警惕!科创板58家企业研发占比未达5%,大全能源研发 -

Rivian否认与大众合作生产汽车计划,股价盘后交易中

Rivian否认与大众合作生产汽车计划,股价盘后交易中 -

增额终身寿险利率再下调 保险行业挑战重重寻突破

增额终身寿险利率再下调 保险行业挑战重重寻突破 -

新规出台在即 人身险公司监管数据标准化坚持四大原

新规出台在即 人身险公司监管数据标准化坚持四大原 -

英伟达取代微软,登顶全球市值最高公司

英伟达取代微软,登顶全球市值最高公司 -

环球财讯:美国强生公司再次面临滑石粉致癌集体诉讼

环球财讯:美国强生公司再次面临滑石粉致癌集体诉讼 -

《公平竞争审查条例》公布 8月1日起施行 起草政策

《公平竞争审查条例》公布 8月1日起施行 起草政策 -

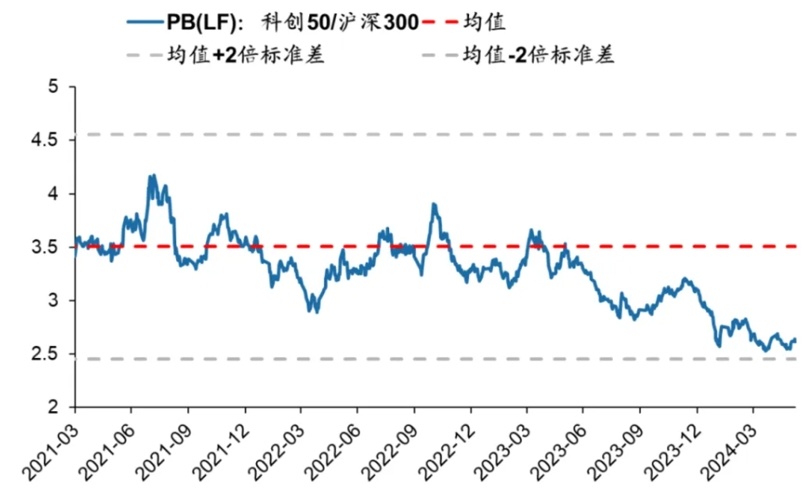

科创板5岁了!券商:有望从低估提升至合理的水平

科创板5岁了!券商:有望从低估提升至合理的水平 -

平均降价70%!第四批高值医用耗材集采陆续落地

平均降价70%!第四批高值医用耗材集采陆续落地 -

一季度物流企业运行总体运行平稳 冷链城配等领域亮

一季度物流企业运行总体运行平稳 冷链城配等领域亮 -

邮储银行邢台市分行金融赋能强发展 助力小微焕生机

邮储银行邢台市分行金融赋能强发展 助力小微焕生机 -

舒兰农商银行打造优秀营商环境助力县域经济发展

舒兰农商银行打造优秀营商环境助力县域经济发展 -

农发行零陵支行持续优化营商环境 贷款余额创新高

农发行零陵支行持续优化营商环境 贷款余额创新高 -

农行广东遂溪支行积极开展第五次全国经济普查暨金融

农行广东遂溪支行积极开展第五次全国经济普查暨金融 -

沭阳农商银行牢记初心使命 倾情服务实体经济

沭阳农商银行牢记初心使命 倾情服务实体经济 -

中环装备正式更名 证券简称变更为“节能环境”

中环装备正式更名 证券简称变更为“节能环境”

热点图集

-

考虑近期LPR降息、银行息差压力和存款定期化的问题

考虑近期LPR降息、银行息差压力和存款定期化的问题 - 六大行集体官宣下调人民币存款利率,银行高股息行情

- 贵金属市场波动加剧,多家银行发布风险提示并调整交

- 方正富邦中证保险C连续3个交易日下跌,区间累计跌幅

- 通道业务再出新花样 监管敦促财险公司自查短期健康

- 英大泰和财产保险普兰店支公司获批变更营业场所

- 中信证券:关注端侧AI、出海增量、国产自立三大创新

- 中信证券:DRG-DIP2.0版本落地,医疗改革进入加速期

- 上半年开标超90GW,风电价格“卷上天”!三季度旺季

-

炎炎夏季能“救命”的新空调如何选?约克VRF中央空

炎炎夏季能“救命”的新空调如何选?约克VRF中央空 -

无惧高温热浪、强劲制冷不停歇,约克VRF中央空调才

无惧高温热浪、强劲制冷不停歇,约克VRF中央空调才 -

前奥运冠军赵蕊蕊携手GOSO拍出新“人生”

前奥运冠军赵蕊蕊携手GOSO拍出新“人生” -

广东中达优翔投资有限公司:简历是求职时的第一块敲

广东中达优翔投资有限公司:简历是求职时的第一块敲 -

乘势当红旗遇欧洲 红旗奔赴2024中法行

乘势当红旗遇欧洲 红旗奔赴2024中法行 -

加盟开水果店都是坑?吉小果这个品牌怎么样?

加盟开水果店都是坑?吉小果这个品牌怎么样? - 一汽解放年中渠道会召开:上半年销量增速亮眼 坚持