预计明年钢材价格走势难言乐观

来源:金投网

•

2019-11-25 08:57:19

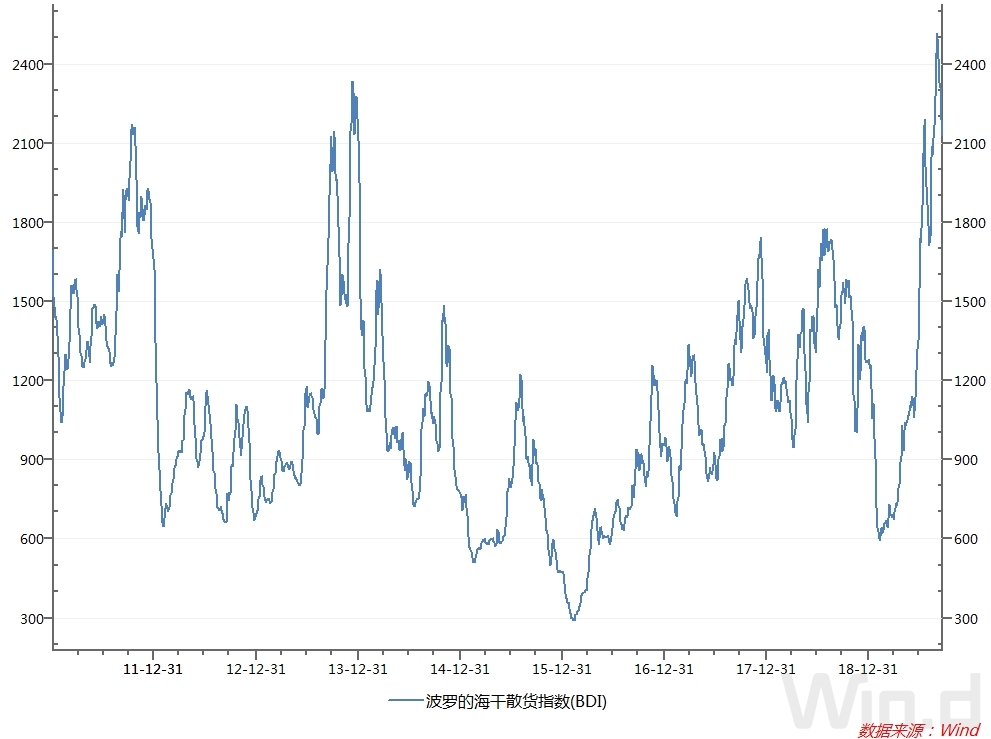

今年以来,钢材下游特别是地产行业需求表现仍然良好,从Mysteel的每周库存、产量数据推导而来的螺纹钢及热轧卷板周度表观消费量可以看出:这两大类钢材品种的需求相较于2018年并没有明显的走弱。然而,受制于房地产政策调控强化及经济仍面临较大下行压力,中长期钢材基本面或继续承压运行。本文则从库存周期相关理论出发,分析当前钢铁行业所在库存周期阶段,提出中长期钢价走势的大致看法。

库存周期又称基钦周期,是上世纪20年代英国经济学家提出的一个经验规律,背后的核心驱动在于企业会根据自身对市场的预期和感知相应地调整存货库存水平,从而引起库存水平的涨跌波动。这一周期跨度通常在3—4年,但由于周期的强弱及宏观经济、产业政策等因素的影响可能导致周期跨度拉长或缩短。

一般可将一个完整的库存周期划分为以下四个阶段:一是被动去库存,即需求上升、库存下降。需求在该阶段回升,经济开始边际转暖,企业库存来不及反应,从而随销售增加而被动下降,价格往往呈先跌后涨之势。二是主动补库存,即需求上升、库存上升。即需求回升,经济开始明显转暖,企业预期开始乐观,主动去增加库存,通常伴随着价格的上涨。三是被动补库存,即需求下降、库存上升。即需求已开始下降,经济开始边际变差,企业还来不及收缩生产,销售下滑导致库存被动增加,该阶段价格大概率呈下跌态势。四是主动去库存,即需求下降、库存下降。需求已确认下降,经济明显变差,企业预期消极,主动削减库存,价格表现以下跌为主。

相关推荐

热点图集

-

预计明年钢材价格走势难言乐观

-

焦炭期货策略:焦企陆续跟进提涨

-

济南钢铁总厂设备开始拆除 腾出空间发展新城区

-

柳铝:力争2~3年跻身中国铝板带轧制行业前列

-

成都恒游&有赞:助力2019川货电商节,川人为川货代言

成都恒游&有赞:助力2019川货电商节,川人为川货代言

-

天牛宝配资:经济走稳有支撑 “长牛”渐入佳境

-

【荣耀时刻】卡尔金融喜获金引擎“2019最佳创新型汽

-

全方位解读|第二代传祺GS4配置分析 持币观望的都快

-

恒丰证券:应用型人才培养的模式

-

电信诈骗套路巧防范 还呗给你支支招!

-

天牛宝配资:“聪明钱”潜伏非主流龙头 看好泛娱乐

-

遭超期羁押的河南民营企业家谢留卿及63名员工何时能

遭超期羁押的河南民营企业家谢留卿及63名员工何时能

-

全球首款微信车载版上车,第二代传祺GS4究竟玩出何

-

期航管家十月实力来袭,未来可期

期航管家十月实力来袭,未来可期

-

金河配资带你赚赚赚 股市如何书写你的精彩故事

金河配资带你赚赚赚 股市如何书写你的精彩故事

-

安全品质新升级 福特领界面面俱到

安全品质新升级 福特领界面面俱到