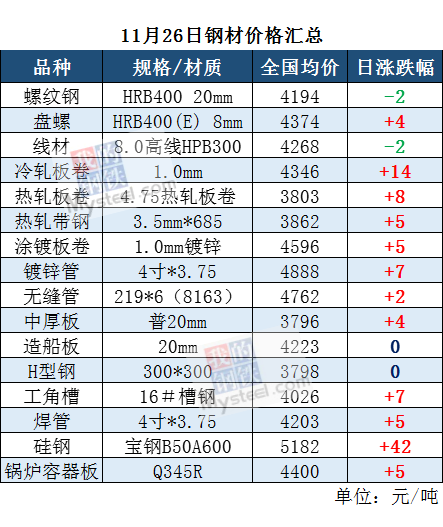

螺纹钢供应宽松 现货价格持续走低

来源:金投网

•

2019-11-29 10:47:33

近期,螺纹钢供应宽松,现货价格持续走低。而需求旺季步入尾声,钢价承压下行。

全球经济下行压力较大,黑色系商品全线下挫,钢厂纷纷下调出厂价。原料端弱势调整,对钢价成本支撑减弱。国庆节后钢厂陆续复产,需求旺季接近尾声,钢材供应步入宽松格局,钢价承压下行。

钢价支撑减弱

焦炭方面,焦化厂产能利用率环比上行,短期焦炭供应充足。钢厂的焦炭库存处于高位,加之钢厂利润收缩,补库意愿降低,焦企销售压力加大。铁矿石方面,上周澳洲巴西铁矿石发运总量有所回落,但四季度是发货旺季,巴西要完成年内发运目标,后续发货量大概率回升。同时,采暖季即将到来,利空铁矿石需求。铁矿石港口库存9月初以来呈现上升势头,这从侧面反映了需求不容乐观。

供应保持高位

国家统计局数据显示,2019年9月我国生铁产量6731万吨,同比增长2.1%;1—9月生铁产量61203万吨,同比增长6.3%。2019年9月我国粗钢产量8277万吨,同比增长2.2%;1—9月粗钢产量74782万吨,同比增长8.4%。2019年9月我国钢材产量10437万吨,同比增长6.9%;1—9月钢材产量90931万吨,同比增长10.6%。1—9月国内生铁、粗钢、钢材产量同比去年明显增加,产出保持高位。

国庆假期后钢厂陆续恢复生产,上周螺纹钢产量小幅增加11.48万吨至354.18万吨,基本回升至节前水平。供暖季即将到来,但冬季高炉停限产预期放松,短期钢材产量变化幅度不大。河北钢企因空气质量因素限产,但独立电弧炉钢厂开工率环比上升,一定程度对冲高炉限产。另外,近期较多的进口低价钢坯资源持续流入,售价较国内低150—200元/吨,对国内市场形成一定冲击,叠加螺纹钢1910合约交割的沙钢资源大量入库,供给端压力大增。