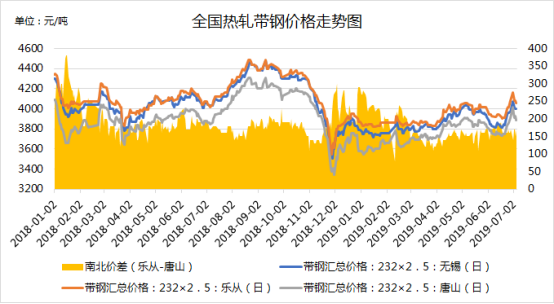

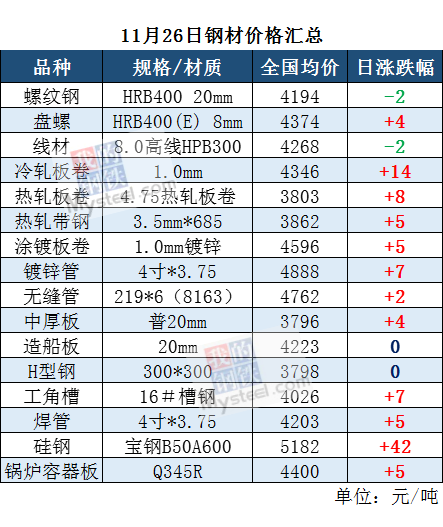

国内造船板产能过剩情况明显

我国造船板是随着国内船舶工业的崛起和钢铁工业的发展而壮大的。全球船舶制造向亚洲转移,以及国内船舶工业的崛起为造船板提供了增长的基础,钢铁工业的发展,尤其是中厚板企业的发展,使得造船板的增长成为现实。2004年开始,我国造船板产能开始逐渐释放,产量保持了快速增长,2003年我国造船板产量为205.4万吨,到2008年增长到2014万吨,增长近9倍。除了满足国内造船业的需求,还有相当一部分出口到韩国和越南等造船板短缺国。

造船板主要由中厚板轧机生产。2000年以前,我国中厚板轧机发展比较缓慢,据统计,这一时期我国共计拥有25套中厚板轧机,其原设计产能在1600万吨/年左右。并且轧机的辊身长度大部分为3000mm及以下:6套辊身长度3450~4300mm轧机;5套辊身长度2800~3000mm轧机;14套辊身长度2300~2500mm轧机。因此,2000年之前我国所生产的宽度2000mm及以下中厚钢板占据了市场的主导地位,钢板厚度主要是5(6)~25mm。这就是至今我们习惯于把中厚板、厚板、宽厚板轧机笼统地称为中厚板轧机的原因。

2001年之后的钢铁投资高峰下,我国中厚板及热轧中宽钢带产能快速扩张,为造船板的快速增长提供了条件。尤其是在2005年后,中厚板项目陆续建设和投产,并且总体装备水平有了明显提高。宝钢5米的宽厚板项目在当年投产,湘钢、新余等众多企业3000mm以上的轧机也纷纷投产,并且大部分都陆续取得船级认证,生产造船板。到2009年底我国投入生产的中厚板轧机年总产能超过7000万吨,是2000年的4.4倍。其中能生产造船板的中厚板企业超过25家,产能超过6000万吨。2008年我国造船板产量达到高峰,按当时造船板占中厚板产量40%的比例来估算,目前我国造船板产能超过2400万吨。同时,还有产能在1亿吨以上的热轧宽板卷机组,其中也有部分能生产造船板。总体估计造船板卷产能超过3000万吨,而目前国内造船板需求在1600万吨左右。产能过剩状况明显,加上目前仍有大量企业生产集中于一般造船板产品,使得造船板结构性过剩更为突出。

当然,造船板产能释放也需要多种因素的支持。今年钢材市场远未恢复到2008年的旺盛时期,造船板生产也仍在复苏过程中。从前7月主要钢铁企业生产情况来看,详见表1,只有鞍钢产量超过100万吨,达到152万吨,仍保持国内产量第一的位置,比去年同期增长近一倍。随着重钢搬迁项目的投产,其造船板产量也出现大幅增长。沙钢5000mm宽厚板技改项目去年下半年投产,今年造船板也有成倍的增长。此外,湘钢、韶钢等也大幅增长。而首钢、南钢、济钢等企业生产仍然有所下降。

相关推荐

热点图集

-

国内造船板产能过剩情况明显

-

1-10月钢材产品营销统计汇总

-

12月2日橡塑大宗商品价格涨跌榜

-

螺纹钢价格大涨 供需错配南北市场价差超千元

-

1-10月中国进口钢材同比下降11.9%

-

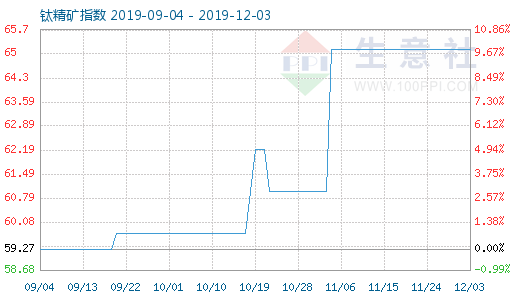

钛精矿商品指数为65.12

钛精矿商品指数为65.12

-

太原市重污染天气橙色预警的通告

-

本钢线材产销联动站稳海外市场

-

钼铁价格比年内低点上涨35%

-

电缆保护管“最忠实的守护者”,BWFRP纤维拉挤电缆

电缆保护管“最忠实的守护者”,BWFRP纤维拉挤电缆

-

北奔重汽:助力国家经济建设发展是企业的荣耀

北奔重汽:助力国家经济建设发展是企业的荣耀

-

一周简报:恒昌恒易融成交涨300% 爱钱进跌27%

一周简报:恒昌恒易融成交涨300% 爱钱进跌27%

-

炒股配资就选融创配资,安全,高效,稳定生利

炒股配资就选融创配资,安全,高效,稳定生利

-

售价8.98万起的第二代广汽传祺GS4 内置车载微信

-

SVAKOM时空胶囊飞机杯新突破 沉浸式体验情趣升级

SVAKOM时空胶囊飞机杯新突破 沉浸式体验情趣升级

-

娃哈哈妙眠CEO总操盘手张宾:带领团队力争妙眠一年

娃哈哈妙眠CEO总操盘手张宾:带领团队力争妙眠一年