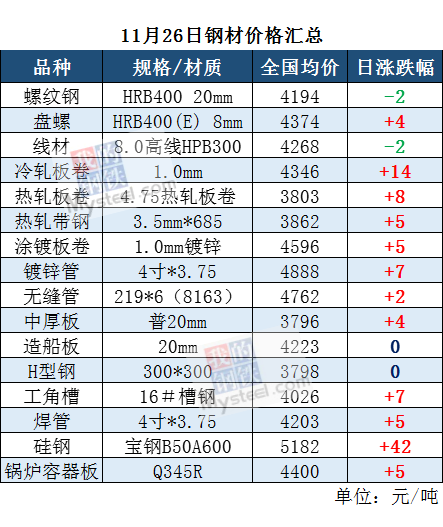

焦炭价格总体将趋于稳定

2019年已近尾声。今年,焦炭市场整体在震荡中下行,11月中旬起触底反弹,但也未见明显的企稳回暖迹象。据了解,11月中下旬至今,国内一些地区的焦炭市场价格依然有涨有跌,波动不息。以11月16日~11月23日这一周为例,云贵地区焦炭价格下跌80元/吨,山西少数代表钢厂、邯郸钢厂向焦企提出降价50元/吨;同时,山西焦企纷纷发函通知钢厂将焦炭出厂价格上调50元/吨,但经过多天博弈,多数地区价格仍以稳定为主。

四个因素导致焦炭市场处于震荡下行通道

1月2日,焦炭市场以跌势开局。当天,唐山二级冶金焦价格为2065元/吨,下跌50元/吨;黑龙江七台河二级冶金焦出厂含税价为2070元/吨,下跌100元/吨。焦炭市场开局不利,原因是钢厂焦炭库存上升,补库意愿不强,对焦炭需求量有所降低。焦化企业接受焦炭价格降价,贸易商出现比价、压价的现象。

焦炭市场进入震荡下行通道,定价焦企焦炭价格补降200元/吨。焦企开工率较高,江苏徐州、陕西等地焦企逐步增产,钢企焦炭库存处于中高位,对原料价格打压意愿增强。中间商不看好后市行情,焦炭采购量继续收缩。粗钢、生铁产量在下降,而焦炭产量却在增长。这“一减一增”致使焦炭供大于求,导致全年焦炭市场价格震荡下跌。

4月下旬至5月份,焦炭市场逐渐摆脱持续疲软、低迷的运行态势,止跌反弹,震荡上行。4月28日,国内焦炭市场价格普遍上涨。山西、内蒙古、山东、河北等地焦化企业陆续提涨焦炭销售价格,多数钢厂接受,带动焦炭市场现货价格普遍跟涨。

然而,6月中下旬至7月份,焦炭市场价格又开始震荡回落。中南地区月度定价代表企业7月份焦炭车板价均下调140元/吨;西南地区将7月上半月焦炭价格下调50元/吨。到7月中旬,焦炭价格经过连续下跌之后,焦化企业利润被持续压缩,接近盈亏平衡点,少数焦企亏损。之后,部分焦企对贸易商报价小幅探涨,焦炭价格止跌企稳。

7月底、8月初,国内焦炭市场价格稳中趋升,首轮涨价落地,第二轮提涨100元/吨。不过,在此期间,国内钢材市场持续疲软,钢厂利润大幅缩水,无法支撑焦企的涨价要求。8月底、9月初,焦炭市场价格持续下跌。其中,华东、华北、东北地区焦炭价格普遍下跌100元/吨,从8月底降价开始,累计下跌200元/吨。焦炭市场的这种疲软、低迷态势一直持续到11月份。11月1日~11月8日这一周,国内焦炭价格下跌50元/吨~100元/吨。

纵观2019年前11个月焦炭市场行情变化,价格跌宕起伏,时涨时跌,跌多涨少,整体处于震荡下行通道。焦炭市场持续震荡的主要原因有:

一是环保限产,造成焦炭市场需求变化。今年国内一些地区空气污染较为严重,故加大环保整治力度,一批钢铁企业被要求限产、错峰生产,产能释放受到制约,产量减少,对焦炭的需求减少。国家统计局数据显示,2019年10月份,我国生铁产量为6558万吨,同比下降2.7%;粗钢产量为8152万吨,同比下降0.6%。钢铁企业减产,焦炭消耗量下降,导致焦炭市场震荡下行。

二是钢材市场行情变化,带动焦炭价格忽涨忽跌,市场震荡波动。今年初以来,国内钢材市场持续震荡,涨跌幅度加大,震荡频率加快。一些钢材品种有时价格日跌几次,每吨跌幅超过百元,有时则大幅上涨,行情瞬息万变,直接左右焦炭市场行情走势。如10月份,上海地区钢材价格下跌80元/吨~140元/吨,钢厂效益收缩,因而在焦炭采购上大都采取“控量压价”的策略,促使焦炭市场震荡下行。

三是受铁矿(651,-4.00,-0.61%)石等钢铁原料市场行情的影响,焦炭市场跌宕起伏。今年上半年,铁矿石价格急剧上升,钢企效益被铁矿石涨价吞噬。在这种状况下,钢厂尽可能压低焦炭采购价格,以缓解成本上升的压力,因而焦、钢企业围绕焦炭价格提涨和下调的博弈越来越激烈,似乎没有停息。

四是焦企产能释放状况。总体来看,我国焦炭产能过剩,供给大于需求。统计数据显示,10月份,国内焦炭总产量为3878.3万吨,同比增长1.2%;1月~10月份,国内焦炭累计产量为39280.9万吨,同比增长5.6%。焦炭价格持续下跌,部分焦化厂已陷入亏损,才开始减产降库,从而抑制继续降价的预期。长期来看,焦炭市场仍以趋弱为主。

2019年还有不到1个月就要过去了,焦炭市场不会出现太大的变化。目前,钢厂焦炭库存相对充足,大都“随采随买”,补库意愿并不强烈。因而,焦炭市场将以小幅波动为主,继续下跌的空间有限。

三大因素将影响2020年焦炭市场行情

2020年,国内焦炭市场行情走势将会如何?业内人士认为,2020年焦炭市场总体将趋于稳定,价格不会像2019年那样跌宕起伏。不过,区域性、阶段性、季节性的涨跌、震荡现象依然存在,只是震荡的频率、持续的时间、涉及的区域,与2019年有所不同。影响2020年焦炭市场行情走势的一些因素有:

一是供给的变化。业内人士认为,我国焦炭主产区产量增长过快、出口受阻以及钢铁企业利润下降,是2019年焦炭市场总体震荡下行的主要原因。2020年,我国焦炭市场供给如何将主要取决于淘汰落后与超低排放政策执行力度。按照国家“十三五”规划,2016年~2020年焦炭行业淘汰产能目标为5000万吨。截至2018年底,焦炭行业累计退出产能4390万吨,累计完成“十三五”目标的87.8%。焦化行业5000万吨淘汰落后产能的目标大概率将在2019年提前完成。不过,随着未来置换或新增产能逐步建成投产,焦炭整体产能或将逐步回升,供应量亦会出现一定反弹。2019年~2020年将是一个产能集中释放的时间节点,预计将有2700万吨产能集中释放,这对焦炭市场的供给将带来较大影响。预计2020年国内焦炭市场供应将由偏紧再次转向过剩,厂商的销售压力难以缓解,导致焦炭市场价格波动。

二是需求变化,与钢铁企业产能释放程度的变化相关。河北、山东、河南要按照2020年12月底前炼焦产能与钢铁产能比达到0.4左右的目标,加大独立焦化企业压减力度。京津冀方案指出:2019年12月底前,河北省完成钢铁行业超低排放改造1亿吨,山西省完成1500万吨。同时,2019年12月底前,山西省完成钢铁行业超低排放改造1500万吨;2020年3月底前,陕西省完成龙门钢铁公司265平方米烧结机超低排放改造。由此,2020年钢铁行业又有一批钢铁产能相继退出。若按照2020年粗钢产量的控制目标,那么生铁产量应控制在7.86亿吨~7.95亿吨之间,下降2%左右,这对焦炭的需求将产生影响。

三是2020年国内钢材市场行情变化。2020年,我国经济依然面临下行压力,预计粗钢消费量将较2019年下降2000万吨左右,减量主要集中在房地产市场。由于国际市场需求疲弱,2020年我国钢材出口难有增长,国内钢材市场供大于求的压力开始显现。因此,2020年国内钢材市场不会有太大起色,钢材市场或将震荡下行。钢材市场疲软,钢价走低,钢厂为缓解成本压力,对焦炭采购普遍采取“控量压价”的策略,那么将直接波及焦炭市场走势。