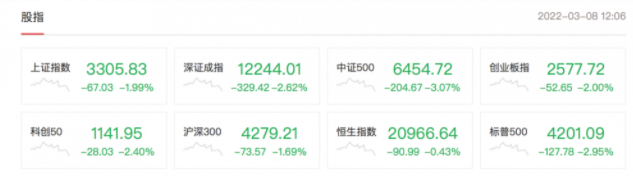

午评:上证指数跌超2%再创年内新低 两市超4000只个股下跌

3月15日,大盘上午低开后探底回升,各大指数出现分化,上证指数仍跌近2%盘中再创调整新低,创业板指数展开反弹小幅上涨。盘面上,电子身份证概念股继续走强,创业板股远方信息涨停2连板,南威软件3连板。除此之外早盘无特别强势的热点板块。下跌方面,周期股调整幅度居前,许多板块连续大跌。总体上个股跌多涨少,两市超4000只个股下跌。沪深两市半日成交额达6468亿,较上个交易日上午放量378亿。

截止午间收盘,沪指跌2.18%,深成指跌1.32%,创业板指涨0.41%。

央行开展1年期MLF操作2000亿元,操作利率2.85%,与此前持平;央行今日进行100亿元7天期逆回购操作,中标利率为2.10%,与此前持平。

就后市而言,渤海证券提到,受海外局部冲突及海外中概股回落较大影响,北上资金也呈现持续离场态势。但总体来看北上资金离场仍遵守一定规则,市场恐慌性回落或更多来自于国内资金的避险行为。短期看,外部等风险性因素和内资避险行为,仍存在反复的可能,或推动市场的底部反复过程。

但从中长期看,稳增长政策推动企业景气回升的预期相对明确,并有望带来企业盈利的低点上行。市场的恐慌和避险因素的宣泄过程,大概率会带来年内的低位配置机会。

国泰君安证券认为,短期不利因素仍然较多,超跌之后虽有望震荡反弹,但是反弹空间整体有限。中期来看,市场走势已经严重受损,修复尚需时日。考虑到筹码明显出现下移迹象,但长周期均线附近支撑力度较强,因此预计未来至少一个季度,上证指数将在3100-3400点之间区间震荡,中线配置的机会有望在6月以后出现。

不过,中原证券则表示,存量博弈特征显著,投资者持币观望情绪较重。当前市场明显受到外部因素的影响,整体表现低迷,预计在外部影响因素充分消化之前,两市股指继续下探、寻求有效支撑的可能性较大。预计沪指短线震荡下行的可能性较大,创业板市场短线小幅下探的可能较大。建议投资者短线暂时观望,中线继续关注低估值蓝筹股的投资机会。

值得关注的是,对比历史,海通证券分析外资流出的幅度和影响。历史上A股也曾经历过多次外资阶段性大幅流出的现象,相较2019年4-5月及2020年2-3月,目前外资净流出比例还不算大,但占成交额比重较高。而目前类似2018年10月,市场增量资金较少时外资流出的影响被放大。

虽然历史上外资也曾阶段性地大幅撤出A股,但是如果我们从年度来看,从2014年沪港通开通至2021年北上资金每年都是净流入A股,因此外资在A股市场中的占比也日益提高。

截至2021Q4整体外资持股市值约为3.9万亿,占A股自由流通市值的比重近10%,其中陆股通和QFII/RQFII 的比例约为7:3。然而时至今日A 股在全球投资组合里的占比依然还很低,2020年时A股上市公司市值在全球资本市场的占比已经达到13%,而MSCI ACWI 指数里A 股的权重仅约为0.4%,挪威央行投资管理公司的股票投资组合里中国上市公司占比仅为3.8%。

往后看,随着我国经济在全球的重要性迅速提升,拉长时间来看外资流入A 股仍是长期趋势。

相关推荐

-

电子身份概念强势拉升 远方信息20cm涨停

电子身份概念强势拉升 远方信息20cm涨停 -

分红1.32亿元!“电小二”母公司华宝新能拟登陆创业

分红1.32亿元!“电小二”母公司华宝新能拟登陆创业 -

石头科技利润增速“停滞” 8名股东减持逾718万股

石头科技利润增速“停滞” 8名股东减持逾718万股 -

银保监会和人民银行联合发文 鼓励新市民金融服务

银保监会和人民银行联合发文 鼓励新市民金融服务 -

“东数西算”概念强势拉升 城地香江和中嘉博创等涨

“东数西算”概念强势拉升 城地香江和中嘉博创等涨 -

诺德股份、和邦生物荣升2021年度“预增王” 业绩暴

诺德股份、和邦生物荣升2021年度“预增王” 业绩暴 -

股价创历史新高 准油股份董事高管欲减持公司股份

股价创历史新高 准油股份董事高管欲减持公司股份 -

坤彩科技2021年净利下降8.47% 成本压力提升致增收

坤彩科技2021年净利下降8.47% 成本压力提升致增收 -

拟募资12亿元 长虹能源“三步”拿下长虹三杰全部股权

拟募资12亿元 长虹能源“三步”拿下长虹三杰全部股权 -

国海良时期货:油气板块走强准油股份录得五连板

国海良时期货:油气板块走强准油股份录得五连板 -

百瑞赢:市场存量博弈特征明显 反复磨底在所难免

百瑞赢:市场存量博弈特征明显 反复磨底在所难免 -

投资710亿元!滁州、马鞍山即将上马城市轨道交通

投资710亿元!滁州、马鞍山即将上马城市轨道交通 -

瑶海首条AI健康生活带、智慧健身示范区花冲公园亮相

瑶海首条AI健康生活带、智慧健身示范区花冲公园亮相 -

安徽省引江济淮工程条例今起施行 明确六项禁止行为

安徽省引江济淮工程条例今起施行 明确六项禁止行为 -

石油板块再度走高 准油股份连续3个交易日涨停

石油板块再度走高 准油股份连续3个交易日涨停 -

北京成为全国首个将辅助生殖技术纳入医保地区

北京成为全国首个将辅助生殖技术纳入医保地区

热点图集

-

重视金融消费者权益保护 提升金融消费权益保护水平

重视金融消费者权益保护 提升金融消费权益保护水平 -

金融科技赋能老年人群 交行打造手机银行APP“关爱

金融科技赋能老年人群 交行打造手机银行APP“关爱 -

消费日报3·15特别报道之二|雍禾植发带来植发市场

消费日报3·15特别报道之二|雍禾植发带来植发市场 -

尚德机构打造职业教育之路,输出人才缓解就业压力

尚德机构打造职业教育之路,输出人才缓解就业压力 -

合肥将布局建设国际街区 争设市内免税店

合肥将布局建设国际街区 争设市内免税店 -

人大代表:别让私人影院“伤害”到未成年人

人大代表:别让私人影院“伤害”到未成年人 -

午评:上证指数跌超2%再创年内新低 两市超4000只个

午评:上证指数跌超2%再创年内新低 两市超4000只个 - 【异动股】可燃冰板块下挫,准油股份(002207.CN)跌6.32%

- 电子身份概念强势拉升 远方信息20cm涨停

-

氐殊新品|小蓝瓶肌底修护精华重塑年轻轮廓

氐殊新品|小蓝瓶肌底修护精华重塑年轻轮廓 - 315晚会主题内容2022年是什么?央视315晚会主题公布

-

A股沪指创指双双下跌 两市成交额持续萎缩

A股沪指创指双双下跌 两市成交额持续萎缩 - 恒大集团退出广州南沙阳光半岛项目 中航信托接手

- 2022年央视315晚会几点开始?在哪个频道播出?

- 「政策资讯」一图读懂|《“十四五”土壤、地下水和

- 2022年3月17日92号汽油上涨多少钱?加满一箱多花多