收评:创业板指数跌1.39% 两市成交量跌破万亿

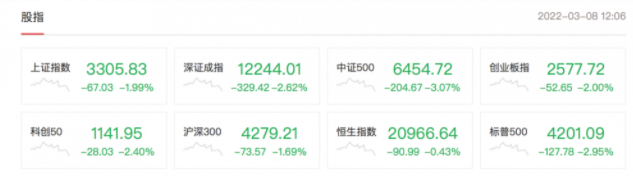

3月22日,三大指数今日全天分化,上证指数冲高回落,创业板指数震荡下跌。盘面上,房地产板块全天强势,板块内多股涨停,阳光城4连板。煤炭板块震荡走强,昊华能源涨停。下跌方面,疫情相关板块今日集体调整,多只高位医药股大跌,北大医药跌停。总体上个股跌多涨少,两市超2500只个股下跌。沪深两市今日成交额9628亿,较上个交易日缩量524亿。

截止收盘,沪指涨0.19%,深成指跌0.49%,创业板指跌1.39%。北向资金全天净卖出9.22亿,其中沪股通净卖出3.57亿,深股通净卖出5.65亿。

就后市而言,中航证券表示,从目前情况来看,地产、消费类板块基本面短期内仍将处于筑底阶段,但后续将有所恢复;新基建、老基建、制造业、低估值高分红等投资机会值得关注。建议关注相关板块的投资机会。另外,投资者可基于中长期基本面逻辑来参与反弹,立足成长,耐心布局包括半导体、光伏、数字经济等高景气度成长股。

宏观方面,山西证券指出,3月LPR保持不变,使得市场降息预期再度落空,我们认为,其原因主要有以下几方面:

一是,利率方面实体经济贷款处于相对低位,当前居民部门资金借贷意愿较低使得宏观流动性流入实体经济受阻,因此再度降息作用相对有限;二是,美联储日前宣布加息25BP,外盘开启紧缩周期短期对我国进一步调降LPR或形成一定制约;三是,此前央行开展MLF操作,中标利率与上月持平,故LPR同样维持不变较为正常。

综合来看,实体经济贷款需求偏弱或许才是当前制约“宽信用”政策目标实现的症结所在,建议后续持续关注政策面针对地产、基建、消费等方面的利好。

另外,平安证券提到,A股短期有望迎来磨底修复阶段;但在疫情蔓延拖累消费/生产/基建开工、地产需求仍弱的背景下,国内基本面承压预期并未反转,市场参与仍需控制节奏。结构上,建议选择景气度相对较高的行业和公司,可关注高端制造、新基建、医药板块、通胀受益板块等,同时也应注意防范基本面明显恶化的行业和公司。

关键词: 创业板指数

相关推荐

-

【万联证券】地产板块再度走强 荣安地产等近10股涨停

【万联证券】地产板块再度走强 荣安地产等近10股涨停 -

中概股股价忽上忽下 荔枝单季净亏损达1.27亿元

中概股股价忽上忽下 荔枝单季净亏损达1.27亿元 -

从地方品牌到声名远扬 胡璧如成西湖龙井界领头羊

从地方品牌到声名远扬 胡璧如成西湖龙井界领头羊 -

中国人寿发布公告 前两月累计原保险保费收入2412亿元

中国人寿发布公告 前两月累计原保险保费收入2412亿元 -

历史第三!北向资金累计净卖出额已超645亿元

历史第三!北向资金累计净卖出额已超645亿元 -

电子身份概念强势拉升 远方信息20cm涨停

电子身份概念强势拉升 远方信息20cm涨停 -

分红1.32亿元!“电小二”母公司华宝新能拟登陆创业

分红1.32亿元!“电小二”母公司华宝新能拟登陆创业 -

石头科技利润增速“停滞” 8名股东减持逾718万股

石头科技利润增速“停滞” 8名股东减持逾718万股 -

银保监会和人民银行联合发文 鼓励新市民金融服务

银保监会和人民银行联合发文 鼓励新市民金融服务 -

“东数西算”概念强势拉升 城地香江和中嘉博创等涨

“东数西算”概念强势拉升 城地香江和中嘉博创等涨 -

诺德股份、和邦生物荣升2021年度“预增王” 业绩暴

诺德股份、和邦生物荣升2021年度“预增王” 业绩暴 -

股价创历史新高 准油股份董事高管欲减持公司股份

股价创历史新高 准油股份董事高管欲减持公司股份 -

坤彩科技2021年净利下降8.47% 成本压力提升致增收

坤彩科技2021年净利下降8.47% 成本压力提升致增收 -

拟募资12亿元 长虹能源“三步”拿下长虹三杰全部股权

拟募资12亿元 长虹能源“三步”拿下长虹三杰全部股权 -

国海良时期货:油气板块走强准油股份录得五连板

国海良时期货:油气板块走强准油股份录得五连板 -

百瑞赢:市场存量博弈特征明显 反复磨底在所难免

百瑞赢:市场存量博弈特征明显 反复磨底在所难免

热点图集

-

NBA男士洗护|赛事之外属于你的精彩

NBA男士洗护|赛事之外属于你的精彩 -

同元软控入选国家首批特色化示范性软件学院合作企业

同元软控入选国家首批特色化示范性软件学院合作企业 -

尚德机构:个性化线上教育,充分释放用户需求

尚德机构:个性化线上教育,充分释放用户需求 -

稳预期下银行股行情回暖,板块配置正当时?

稳预期下银行股行情回暖,板块配置正当时? - 迁安即日开启疫情防控 板材市场影响几何

- 收评:创业板指数跌1.39% 两市成交量跌破万亿

- 兰格期现午报:期货震荡偏弱 现货以稳为主

- 《山西省钢铁企业改造提升2022年行动计划》政策解读

- 数禾科技不断推进数字化转型工作,用研发实力提供技

- 力高健康生活今起招股 半数以上资金将用于投资收购

- 兰格期现午报:期货震荡偏弱 现货以稳为主

- 疏堵结合 紧抓充电环节

- 恒大重磅!紧急停牌 又推迟发财报 原因披露

- 快讯:22日唐山京华制管出厂价格统一上调30元/吨

-

期价小幅收涨 燃料油期货2205合约多空双减

期价小幅收涨 燃料油期货2205合约多空双减 - 【异动股】化学制药板块下挫,海辰药业(300584.CN)