蔚来赴港上市总市值2652亿港元 造车三巨头齐聚港股

3月10日开盘后,蔚来股价最高涨至每股169.5港元。但截至当日收盘,该股报收于158.9港元,总市值为2652亿港元,同比微跌0.69%。

造车三巨头,终于齐聚港股。

3月10日,蔚来-SW(9866.HK)正式在香港交易所完成上市,开始挂牌交易。该股开盘价报160港元/股,最高涨至每股169.5港元,总市值突破2700亿港元。但截至当日收盘,蔚来每股报158.9港元,总市值为2652亿港元,同比微跌0.69%。

此次IPO蔚来是以介绍形式在港交所主板上市,即只将公司本身的旧股申请挂牌买卖,不涉及新股发行及资金募集。此外,公开信息还显示,蔚来已经在新交所主板申请以介绍方式二次上市,也就是说,除了美股和即将挂牌的港股,蔚来还会在新加坡上市,也将成为第一个在三地上市的车企。

值得一提的是,小鹏汽车返港IPO时,募资总额在140亿港元,理想汽车返港IPO时,募资金额也超过115.5亿港元。而以“介绍上市”方式登陆港交所的蔚来,按例要在6个月以后才能进行融资。

蔚来表示,公司目前拥有近600亿元充足的现金储备,短期内没有迫切的融资需求。二次上市主要是为了给投资者提供更多的交易地点和更灵活的交易时间。同时,两地上市将有助于引入更多的投资者,且对公司的长远发展有利。

《投资时报》研究员注意到,此次蔚来赴港上市并未对其美股市场产生较大影响,2月28日公告当日,该公司股价较前一个交易日上涨9.07%,但此后两个交易日仍维持下跌趋势。业内有分析认为,蔚来管理层是希望避免在股价近期下跌的背景下募资,实际上蔚来的基本面比上市问题更值得关注。

2018年,蔚来成功登陆美股,其首次公开募股发行价为6.26美元/股,募集资金为10亿美元。2021年11月以来,蔚来汽车美股市场持续利空,股价由2021年11月8日的最高价44.27美元/股波动式下滑至2022年3月10日收盘的17.17美元/股,累计下跌超过60%。

此外,进入2022年,蔚来销量颓势仍未好转。1月销量9652辆、2月销量6131辆,尽管受到春节长假等季节性偶发因素影响,但与同样受到影响的其他车企相比,蔚来销量已跌出前三。

2月销量持续低迷

3月1日,造车新势力相继公布2月份销量。数据显示,蔚来当月交付6131辆,同比增长9.9%,环比下降36.47%。相比之下,理想、哪吒、小鹏、零跑分别交付8414辆、7117辆、6225辆、3432辆,其中零跑同比增长446.97%,理想、哪吒、小鹏同比增长均超过180%。可以看到,蔚来不仅增速较1月份进一步萎缩,销量也落榜2月份新势力前三甲,已连续两个月被“第二梯队”的哪吒超越。

《投资时报》研究员注意到,蔚来销量占比呈现下滑趋势,市场份额也在减少。2020年,蔚来汽车全年累计交付43728台,占当年国内新能源汽车销量3.20%;2021年销量91429辆,占当年国内新能源汽车销量2.60%;今年1月销量9652辆,占同期国内新能源汽车销量的2.24%。

将时间拉近来看,去年下半年以来,蔚来的交付量就呈现不稳定态势。数据显示,去年7月,蔚来销量首次被小鹏和理想反超;去年8月,蔚来共交付了5880辆,相较7月的7931辆的交付量减少2051辆,环比下降1/4;去年10月,蔚来因为产线改造只交付了3667辆,同比降幅为27.5%;11月销量成绩回升至10878辆,但12月又有所滑落,降至10489辆。进入2022年,蔚来1月交付新车9652辆,再次跌破万辆关口。

这期间,蔚来多次由于疫情、缺芯、动力电池短缺甚至工厂改造等原因,造成产能危机、无车可交。也直接导致该公司2021全年未能完成“年销10万辆”的目标。

与理想、哪吒一开始就选择自建工厂的道路不同,蔚来一直采用代工模式。2016年4月,蔚来宣布与江淮汽车达成战略合作协议。去年在代工合同到期后,蔚来与江淮汽车的合作仍然继续展期至2024年5月,江淮汽车将继续生产ES8、ES6、EC6、ET7和其他可能的蔚来车型。

2021年底,在小鹏从海马“代工”转为自建工厂后,“蔚小理”中采用“代工”模式的就只剩蔚来一家。代工模式虽能避免前期的工厂建设投资,但同时也意味着蔚来将无法完全掌控生产节奏以及品控,需要面对诸多不确定风险。

去年10月,蔚来交付量之所以大跌,就是因为生产线改造影响。汽车工作人员在官方APP上发文称:近期,江淮蔚来合肥先进制造基地生产线完成阶段性升级,由于生产线改造升级需要停线,因此10月份的生产计划受到了影响。部分计划于10月交付的车辆订单将晚于原计划交付。

此外,蔚来还存在供应链体系过度依赖单一来源供应商的问题。蔚来方面坦言,“ES8、ES6、EC6、ET7及ET5使用了大量来自单一供应商的零部件”,因此零部件短缺的影响尤为突出,在无法找到合适替代来源的情况下,订单延期成为唯一的出路。去年3月,蔚来汽车宣布因缺芯暂停生产5个工作日。

2021年12月18日,蔚来正式发布了其第五款量产车型、第二款轿车车型——蔚来ET5。据悉,ET5补贴前起售价32.8万元,BaaS方案补贴前起售价25.8万元。新车将于2022年9月开始交付。而蔚来想要完成ET5的大量订单,其供应链管理及产能都将面临极大考验。

亏损收窄,但盈利尚早

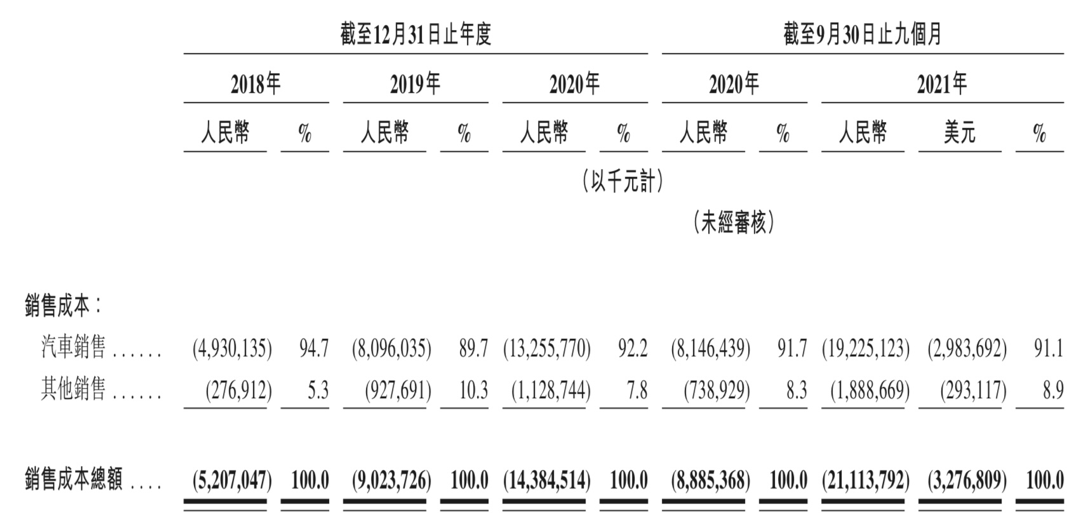

招股书显示,2018年至2020年,蔚来营收分别为49.51亿元、78.25亿元、162.58亿元;净亏损分别为96.39亿元、112.96亿元、53.04亿元。此外,蔚来2021年前9个月营收为262.36亿元,净亏损为18.74亿元。也就是说,2018年至2021年三季度末,蔚来累计亏损已达281亿元。

尽管亏损在慢慢降低,但蔚来真正实现盈利的日子还未到来。

一方面,在全球芯片荒的大环境下,汽车行业首当其冲。芯片短缺导致不少企业减产甚至停产,供应链成本激增。据财报数据披露,蔚来汽车2021年前三季度的销售成本已增至211.14亿元,较上年同期大幅增长137.6%,若以该公司前三季度交付的66395辆车来计算,蔚来每交付一辆新车的平均销售成本高达约31.8万元。

另一方面,蔚来的用户服务政策也为其带来巨大的财务压力。2021年前三季度,蔚来的市场、销售和管理费用已达到45.2亿元。相比之下,理想2020年全年的市场、销售和管理费用为11.19亿元,小鹏为29.21亿元。依靠更低的运营管理和组织消耗成本,理想已在2021年第四季度实现阶段性盈利。

《投资时报》研究员注意到,自蔚来2014年成立以来,“高端”一直是其所坚持的产品定位,而为了将这一定位做深,蔚来始终强调“用户至上”的服务体验。

截至2021年三季度末,蔚来在中国地区已经有32家蔚来中心、285家蔚来空间、43家蔚来服务中心、181家授权服务中心。而在充换电布局方面,蔚来已在中国建成608座换电站(包括127座高速换电站),超充站360家,2690根充电桩,目的地充电站560座,3155根充电桩。

蔚来表示,2022年蔚来还将继续加大和优化蔚来中心和蔚来空间的布局,深入二三线城市,这也意味着该公司的销售成本将进一步上涨。

此外,在盈利细则中,蔚来表示净利亏损较少,主要源于汽车销售增加导致毛利增加以及营业费用减少。但同时,蔚来也提到其增长很大程度取决于支持新能源汽车发展的政府补贴、经济激励措施及政府政策的可得性及补贴金额。从2022年开始的新能源补贴政策进一步退坡,或将影响到蔚来持续提升盈利能力的节奏。(董琳)

相关推荐

- 蔚来赴港上市总市值2652亿港元 造车三巨头齐聚港股

-

沪指下挫跌逾4.34% 尾盘抄底资金进场

沪指下挫跌逾4.34% 尾盘抄底资金进场 -

白酒股整体走势疲弱 皇台酒业累积跌超40%

白酒股整体走势疲弱 皇台酒业累积跌超40% -

宁国经济技术开发区:聚焦招商选资提升产业质量

宁国经济技术开发区:聚焦招商选资提升产业质量 -

安徽省多部门推出春季促消费系列精品活动

安徽省多部门推出春季促消费系列精品活动 -

海晨股份盈利质量保持高水平 下游行业高景气度持续

海晨股份盈利质量保持高水平 下游行业高景气度持续 -

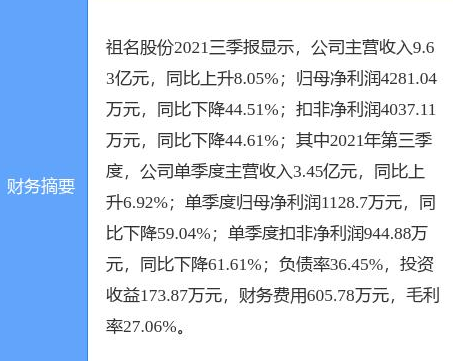

祖名股份拟3亿元投建豆制品生产基地 预计年产值达3

祖名股份拟3亿元投建豆制品生产基地 预计年产值达3 -

“碳排放管理师”交钱可“免考”“包过”?消费者警

“碳排放管理师”交钱可“免考”“包过”?消费者警 -

农业板块再度活跃 维持行业长期“看好”评级

农业板块再度活跃 维持行业长期“看好”评级 -

培育千亿级“空天系”产业生态!中科星图4家子公司

培育千亿级“空天系”产业生态!中科星图4家子公司 -

国网固镇县供电公司:带电作业助力企业复工复产

国网固镇县供电公司:带电作业助力企业复工复产 -

涉及7市!安徽计划将5A级景区数量提升到11个

涉及7市!安徽计划将5A级景区数量提升到11个 -

心跳骤停抢救最佳时间“黄金4分钟”!南宁6个急救小

心跳骤停抢救最佳时间“黄金4分钟”!南宁6个急救小 -

【社区动态】北山街道金祝社区开展消防栓保护工作

【社区动态】北山街道金祝社区开展消防栓保护工作 -

交易额突破200亿元!中国(安徽)自贸试验区建设实

交易额突破200亿元!中国(安徽)自贸试验区建设实 -

街拍变偷拍成新型“城市牛皮癣” 监管部门需合力“

街拍变偷拍成新型“城市牛皮癣” 监管部门需合力“

热点图集

- 蔚来赴港上市总市值2652亿港元 造车三巨头齐聚港股

-

石头科技利润增速“停滞” 8名股东减持逾718万股

石头科技利润增速“停滞” 8名股东减持逾718万股 -

哔哩哔哩2021年四季度财报发布 净亏损同比扩大148.1%

哔哩哔哩2021年四季度财报发布 净亏损同比扩大148.1% -

拼多多网店为什么会被封?可因教育分析具体原因

拼多多网店为什么会被封?可因教育分析具体原因 -

微淼商学院:完善的素养教育体系,有助于防范金融诈

微淼商学院:完善的素养教育体系,有助于防范金融诈 -

太古可口可乐中国内地2021表现强劲和向好 总裁苏薇

太古可口可乐中国内地2021表现强劲和向好 总裁苏薇 - 冀中能源:1-2月实现利润总额8.82亿元,同比增长200

- 2月份河南统调电厂进煤增长33.53%,耗煤增长31.06%

- 拿货价显著上涨,经销商直言“没信心”,家电销售旺

-

实力铸不凡,缤跃酒店引领万亿级大健康市场投资新风

实力铸不凡,缤跃酒店引领万亿级大健康市场投资新风 - 中海宏洋:拟10.24亿元收购龙光控股汕头一在建项目

- 宁波住宅新规:商品住宅工程5种情况不能预售

- 香港房协再拨1亿港元延长租金宽减措施

-

发力大健康产业赛道,缤跃酒店建构差旅新场景

发力大健康产业赛道,缤跃酒店建构差旅新场景 - 海螺水泥拟50亿元投向新能源 实现下属工厂光伏发电

- 【异动股】托育服务板块下挫,金发拉比(002762.CN)