利好频发,“猪周期”余音未散“房周期”再度归来!房地产板块估值修复行情能走多久?

根据中新经纬等媒体报道,从中农工建山东省菏泽市相关营业网点处获悉,四大银行下调了该市“无房无贷”购房者个人住房贷款首付款比例,从之前最低 30%,降至最低 20%。

受消息面利好影响,今日房地产开发板块持续走强,泰禾集团、黑牡丹涨停,金科股份、招商蛇口跟涨。经济日报文章指出,当前,房地产融资的市场预期正在稳步改善。房地产行业景气度是否真的见底回升?估值修复行情能持续多久?本文将重点分析以上问题。

房地产行业需求端仍处“多事之秋”

百强房企销情承接去年颓势。根据克而瑞数据,百强房企 2022 年 1 月,全口径销售总额约 5,849 亿元,同比下跌 40.7%。权益销售总额约 4,106 亿元,同比下跌 42.2%。房企月度销售情况承接去年的颓势,自 2021 下半年起反复向下,虽然今年春节较早会对一月销售造成一定影响,但百强销售同比下跌超过四成是近十数年的首次,即使是受疫情影响的 2020 年,整体销售跌幅亦只有 35%,百强权益销售下降幅度只有 16%。百强房企操盘销售金额 5,251 亿元,同比下跌 39.7%。操盘销售金额排名首 50 位且增速保持正增长的有仁恒置地、华发(600325.SH)、中铁建(1186.HK)及建业(832.HK)等,大部份主流房企均录得负增长。

成交活跃度仍然疲弱。全国 30 大中城市的商品房成交套数及面积在一月份约108,719 套及 1223 万平米,平均每周约 28000 套及 314 万平米,同比下跌幅度分别为 27.7%及 23.7%,成交仍然疲弱。主要城市二手房成交数字均出现不同程度的下跌,深圳、杭州、南京、成都及北京的成交面积分别同比下降 75%、58%、45%、56%及 28%。一月全国地产成交行情不佳,说明当前各大城市的楼市仍在降温,虽然近期信贷政策总体有所放松,但要传递到购房领域仍然需要时间。业绩预期受压。

A 股公司陆续发布业绩预告,综合已发预告的 60 家房企中,2021年首次出现亏损的房企达到 22 家,其中包括华夏幸福(600340.SH)及蓝光发展(600466.SH)等。此外,净利润预减的房企有 18 家,其中包括保利发展(600048.SH)、绿地控股(600606.SH)及华侨城(000069.SZ)等。地产资金链紧张的环境下,房企为了加快去化而减价促销,使结转毛利率有所下降,同时亦对现有库存作出计提减值,导致业绩有所下降。预期港股地产公司业绩同样受压。

由此来看,房地产行业从实际数据来看仍未看见反转的信号,正如万科A管理人前几日所言房地产行业进入了“黑铁时代”,何时景气度反转还待进一步观察。

“剩者为王”,多数券商看好房地产龙头国企

中信证券认为,按揭贷款额度和利率是关键性变量,地方层面的需求侧托底政策也有望持续出台。我们预计,3 月之后房地产景气有望见底回升,而结构演变趋势则会继续。我们继续推荐中高信用地产企业,推荐保利发展,万科 A(万科企业),龙湖集团,华润置地,招商蛇口,金地集团,滨江集团等公司,并看好贝壳的投资机会。

东方证券认为在基本面和政策的这个组合下,我们短期重点看好财务安全的房企的估值修复。我们看好业绩稳健的一线龙头,推荐保利地产(600048)、万科 A(000002) ;与业绩具有弹性的二线龙头,推荐金地集团(600383)、龙湖集团(00960)。同时我们看好迅速成长且消费属性较强的物管和商管行业,推荐碧桂园服务(06098)、保利物业(06049)、招商积余(001914)、新大正(002968)、融创服务(01516)、星盛商业(06668)。

国泰君安与多数券商观点相反。部分央国企因可持续经营假设带来的估值修复已基本兑现。随着2022 年初政策放松,第二批央企和可以“活下来”的优质民企同样开始迎来估值修复,空间至少 20%。以 EVA 模型看,地产股的低估值来源于对远期价值毁灭的担忧。经过近半年时间的调整,政策环境偏紧的情况下,央国企在永续经营假设下估值已基本修复到位。优质民企转变为可持续经营,以及集中在港股的第二批央企,预计迎来类似于 2021年四季度以来央国企的远期估值修复。推荐央国企中的中国海外发展、华润置地、中国金茂、保利地产、招商蛇口、万科 A、绿城中国、中海物业、华润万象服务等;优质民企中的融创中国、融创服务、旭辉控股集团、金地集团、碧桂园、龙湖集团、滨江集团、中南建设、金科股份、宝龙商业,受益我爱我家、招商积余、碧桂园服务。

相关推荐

-

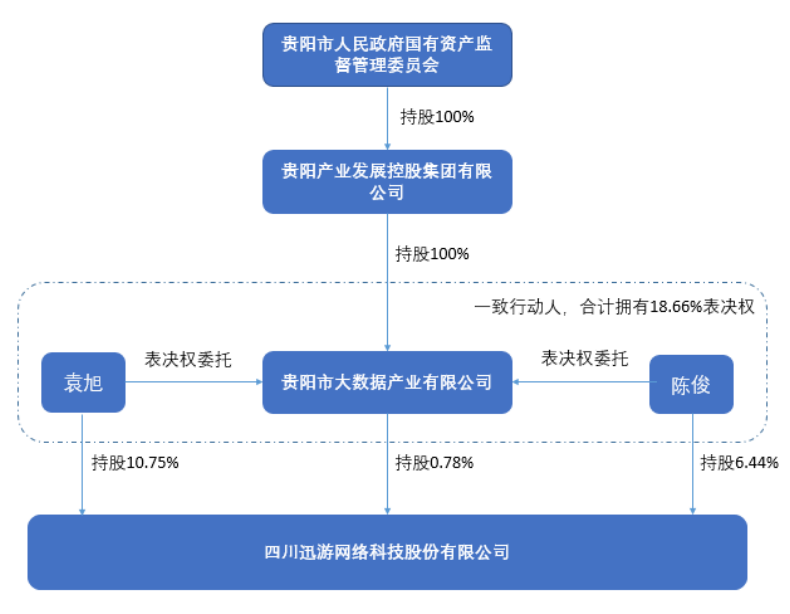

迅游科技发布公告 控股股东名称变更为贵阳大数据

迅游科技发布公告 控股股东名称变更为贵阳大数据 -

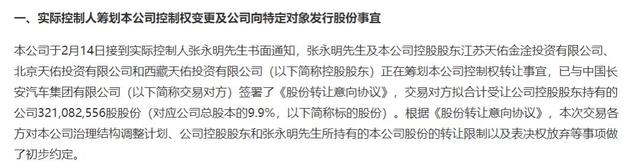

奥特佳收实际控制人书面通知 控股股东筹划控制权转

奥特佳收实际控制人书面通知 控股股东筹划控制权转 -

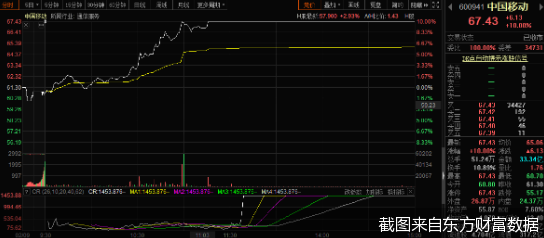

总市值暴增1300亿元 中国移动强势涨停成A股焦点

总市值暴增1300亿元 中国移动强势涨停成A股焦点 -

银保监会发布批复 平安人寿股权投资新方正集团获核

银保监会发布批复 平安人寿股权投资新方正集团获核 -

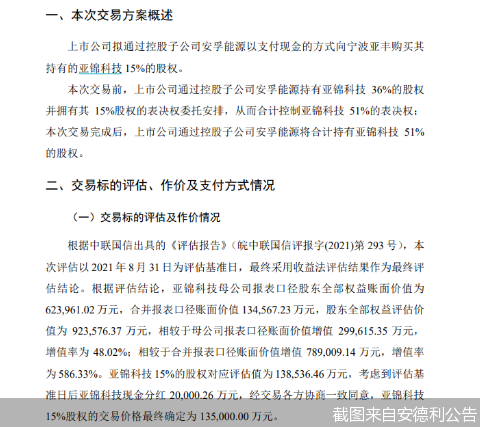

安德利业绩承压加码转型 拟定增募资不超13.5亿元购

安德利业绩承压加码转型 拟定增募资不超13.5亿元购 -

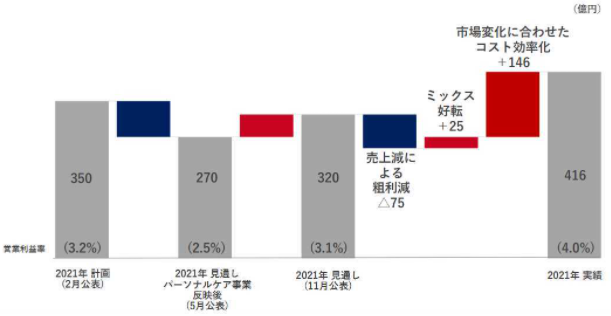

资生堂发布2021年财务报告 全年营业利润达416亿日元

资生堂发布2021年财务报告 全年营业利润达416亿日元 -

好时线上店铺终止经营 撤柜闭店缩减中国业务?

好时线上店铺终止经营 撤柜闭店缩减中国业务? -

新潮能源收民事判决书 股票或被实施其他风险警示

新潮能源收民事判决书 股票或被实施其他风险警示 -

天臣医疗发布公告 控股股东拟自有资金回购股份

天臣医疗发布公告 控股股东拟自有资金回购股份 -

奈雪的茶发布补充公告 2021年全年预计收入逾42.8亿元

奈雪的茶发布补充公告 2021年全年预计收入逾42.8亿元 -

银保监会发布通知 明确保障性租赁住房贷款不受限

银保监会发布通知 明确保障性租赁住房贷款不受限 -

超半数主动权益产品遭遇净赎回 警惕盲目满仓或高仓

超半数主动权益产品遭遇净赎回 警惕盲目满仓或高仓 -

银保监会首月开396张罚单 涉嫌违法发放贷款等违规

银保监会首月开396张罚单 涉嫌违法发放贷款等违规 -

科陆电子披露公告 拟5135万元挂牌转让芯珑电子股权

科陆电子披露公告 拟5135万元挂牌转让芯珑电子股权 -

再保险公司“直保化”将成趋势 前海再保险股权遭司

再保险公司“直保化”将成趋势 前海再保险股权遭司 -

银保监下发紧急通知 隔离险花式宣传应声降温

银保监下发紧急通知 隔离险花式宣传应声降温

热点图集

-

已停产5条!宁夏水泥熟料生产线清单来了!

已停产5条!宁夏水泥熟料生产线清单来了! - 利好频发,“猪周期”余音未散“房周期”再度归来!

- 燕子山矿打响一季度安全生产攻坚战

- “雪道尽头是骨科!”冬奥会带火滑雪运动 滑雪险需

- 因专利侵权纠纷,两家科创板上市公司或将“对簿公堂

- 发改委等四部门联合发布,这项重大工程在国家全面启

- 河南能源义煤公司石壕煤矿强化瓦斯综合治理 促安

- 英特尔预计全年调整后每股收益3.50美元 预期3.44美元

- 总投资2354.7亿元!深圳市一季度新开工项目集中启动

- 比亚迪新logo标识事件始末:新车标设计寓意是什么?

- 奇景光电(HIMX.US)Q4营收同比增长63.9% 公司预计20

- 庐江县罗河镇:光伏电站为乡村振兴蓄力赋能

- 美国高通胀会持续多久?关注三个风险点

- 社保基金第二轮减持中国人保结束 变现金额34.86亿

- 下一轮油价调整时间新消息:2022年3月3日油价是涨还

- 鲁班山北矿纪委组织签订“双廉”承诺书及干部纪律提