一周财报前瞻 | 阿里、港交所重磅财报来袭!理想营收或暴增26倍

(原标题:一周财报前瞻 | 阿里、港交所重磅财报来袭!理想营收或暴增26倍)

编者注:多只中概下周公布重磅财报,理想汽车新车型会有大进展吗?Moderna营收或暴增10倍;游戏业务还将带飞网易Q4业绩?

作者:Fyuan

下周港美股财报热度不停歇,其中市场焦点主要在阿里巴巴、理想汽车、Moderna、网易、Coinbase和香港交易所等明星科技股。

话不多说,咱们直接看看彭博对这些公司的最新财报预期吧。大家最期待哪家公司的财报呢?

一、阿里巴巴$BABA

阿里巴巴或将于下周四(2月24日)发布2022财年Q3(2021年10-12月)财报。据彭博分析师预期,阿里巴巴当季度营业收入为2453.76亿元人民币(下同),同比增长11%;调整后净利润约为441.85亿元,同比减少27.1%;调整后的每股收益约为16.198元,同比下降26.4%。

针对此次财报,阿里巴巴的看点主要在:

核心电商业务或持续承压,招商证券(香港)预计,阿里巴巴本季GMV同比增速可能放缓至6.5%(上一季度增速则为8.5%)。云业务增速或同样放缓,国海证券预计,本季阿里云营收或同比增长25%至202亿元,或略高于上季度的200.07亿,但逊于上季度33%的同比增速,环比可能仅增1%。年度活跃用户方面,受益于淘特、淘菜菜等创新业务在下沉区域的拉新推动,国海证券预计阿里巴巴国内年度活跃消费者将在本季达到10亿的阶段性目标。关注新业务发展,2021年9月,阿里巴巴MMC事业群对外品牌统一升级为淘菜菜,提出概念并大力发展近场社区电商。截至去年9月末,淘特、淘菜菜去重后的年活跃消费者达到了2.7亿,年同比增长200%,日均交易订单量同比增速超400%,为总体营收提供了正向的GMV转化。更多深入解读,戳看:财报前瞻 | 市值再蒸发1000亿,阿里财报能力挽狂澜吗?

二、Moderna$MRNA

Moderna将在下周四(2月24日)盘前发布2021年第四季度财报。据彭博分析师预期,2021年Q4 Moderna营收为68.22亿美元,同比增长1095.4%;调整后净利润为42.04亿美元;调整后的每股收益为9.933美元。

Moderna公司首席执行官Stephane Bancel此前表示,公司正在为今年秋天开发一种针对奥密克戎的加强针,它将很快进入临床试验。公司已经签署了预付款价值185亿美元的预购协议。此外预计今年可以提供20亿到30亿加强剂。

Moderna几乎所有的收入来源都来自新冠疫苗,这占产品销售额的96.8%。由于该公司的营收对新冠疫苗的严重依赖,一个关键问题是,如果新变种奥密克戎变得没有那么严重,病毒风险最终减弱,Moderna的新冠疫苗业务能否在较长期内保持盈利势头。这可能是11月下旬发现奥密克戎后,该公司股价开始走低的原因,市场预计新冠病毒风险最终将“退居二线”。

此外,Moderna最近还宣布了扩大亚洲业务的计划。Bancel表示:“我们在亚洲扩张的原因是该地区十分重要,公司打算在马来西亚、台湾、新加坡和香港开设新的子公司,以更好地服务于亚洲市场。”

除了新冠疫苗,Moderna也会利用mRNA技术优势开发治疗药物,比如生产肿瘤、心脏、罕见遗传疾病和自身免疫疾病等产品,目前仍处于运营扩张和研发阶段,这会消耗大量的资金,投资者也可关注这方面的费用情况。

三、理想汽车$LI

理想汽车或将于下周五(2月25日)盘前发布2021财年Q4财报。据彭博分析师预期,理想汽车当季度营业收入为100.52亿元人民币(下同),同比增长2618.3%;调整后净利润约为8893.3万元;调整后的每股收益约为-0.102元,同比下降296.9%。

针对此次财报,理想汽车的看点主要在:

连续3个月交付破万。此前,理想汽车公布了最新的交付数据。数据显示,2022年1月,理想汽车共交付1.23万辆理想ONE,同比增长128.1%,理想ONE已连续3个月交付超过1万辆。据悉,自交付以来,理想ONE累计交付量已达13.64万辆。毛利率可能有所增长。理想汽车三季度的毛利率为23.3%,首度超过20%,同比增长17.7%。同期,蔚来的毛利率为18%,小鹏汽车为14.4%,这也是理想汽车首次在新势力阵营中毛利率拔得头筹。不断飙升的研发和销售成本抵消了毛利的增加 。此前,该公司管理层预计供应链在今年第一季度依然会保持紧张,提高工厂利用率有助于降低生产成本,同时抵消供应链中断导致原材料价格上涨的影响。 依赖单一车型风险大,关注新车型进展。理想ONE是理想汽车唯一在售的车型,对于车企而言风险系数也会大幅增长,一旦车型出现“缺陷”,品牌形象与消费者信心都将大打折扣。此前公司管理层在Q3业绩会上表示,新款车型理想X01将于明年二季度发布,自三季度开始交付。四、网易$NTES

网易将在下周四(2月24日)盘前发布2021年第四季度财报。据彭博分析师预期,网易当季度营业收入为242.84亿元人民币(下同),同比增长22.9%;调整后净利润约为44.65亿元,同比增长179.4%;调整后的每股收益约为6.474元,同比上升176.7%。

网易发布的一系列成功的新游戏可能会使它在第四季度保持强劲的增长势头,预计销售额可能同比增长22%。Sensor Tower的数据显示,该公司第四季度中国iOS的净销售额同比增长15.1%,这主要得益于《哈利波特》游戏的发行,而海外销量却出现下滑。而热门游戏《Naraka: Bladepoint》在海外市场的持续增长。

继续关注游戏、有道、创新业务。网易Q3网络游戏服务净收入为159亿元,同比增长14.7%;有道净收入为14亿元,同比增长54.8%;创新业务和其它业务净收入达49亿元,同比增长25.7%。

高盛最近发布研究报告称,重申网易-S“买入”评级,目标价调高2%至212港元。公司新游戏渠道预见性高,加上非游戏业务的亏损正收窄,2021-23年预测复合年增长率25%有望达成。预计网易旗下网游/有道/创新业务收入同比分别增长31%/下跌2%/增长9%;而在有道及创新业务的盈利能力改善后,经营毛利率预期同比提高2个百分点,按季则升0.3个百分点至20.4%。

五、Coinbase $COIN

Coinbase将在下周四(2月24日)美股盘后公布Q4业绩。据彭博分析师预期,2021年Q4 Coinbase营收为19.96亿美元;调整后净利润约为6.01亿美元;调整后每股收益为2.291美元。

月交易用户(MTU)或达740万,超过了710万的共识。Coinbase第三季度的已认证用户人数增加到了7300万人,月度交易用户(MTU)人数为740万人。加密货币市场在2021年的最后几个月出现了暴跌,这可能导致客户平仓,同时影响新用户注册。关注订阅和服务收入的增长。Coinbase第三季度总订阅和服务营收为1.451亿美元,虽然只有11.8%的净收入来自订阅和服务,但该部门同比增长 1244%,而交易收入增长 295%。随着加密货币从投资阶段转向实用阶段,预计Coinbase对交易收入的依赖将会下降,而对订阅和服务收入的依赖将会上升。关注平台资产数量。Coinbase第三季度平台上资产总额为2550亿美元。其中,散户投资者的平台上资产为1160亿美元,机构投资者的平台上资产为1390亿美元。三季度,Coinbase 为其平台新增了30种交易资产和19种托管资产,总数分别达到103和158。此外,该公司现在已在90多个国家/地区与法定货币进行整合。Coinbase不仅提供广泛的数字资产,而且在将传统金融生态系统与加密经济联系起来时,它正在努力减少摩擦。从用户的角度来看,这是非常有吸引力的。对于 Coinbase,这意味着对比特币和以太坊的依赖减少。六、香港交易所$00388.HK

香港交易所将在下周四(2月24日)发布2021年第四季度财报。据彭博分析师预期,港交所当季度营业收入为47.24亿港元(下同),同比减少5.4%;调整后净利润约为26.77亿港元,同比减少8.5%;调整后的每股收益约为2.152港元,同比减少7.1%。

香港交易所2021年利润可能较市场普遍预期低5%;在股票现货、首次公开招股(IPO)、衍生品及结算业务出现放缓的情况下,第四季度收益或下降8.5%,拖累全年利润。

2022年初的趋势表明,与一年前的历史记录高点相比,第一季度利润下跌的趋势可能恶化。在监管环境不断变化的情况下,IPO市场长期以来的下滑可能将影响港交所收益前景,之后可能会出现收益预期进一步下调。

与上年同期相比,第四季度股票市场平均每日成交金额或下滑10%,将对交易和结算及交收费产生影响;IPO集资额或大跌77%;衍生品收入或因期货和期权成交量减少2%而承压。第四季度陆股通成交金额增长16%,而港股通成交金额减少0.5%。更严格的成本控制或可部分抵消成交量下滑。与2021年第一季度相比,1月1日至2月14日期间的股票市场成交金额同比大幅减少43%。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

关键词: 财报

相关推荐

-

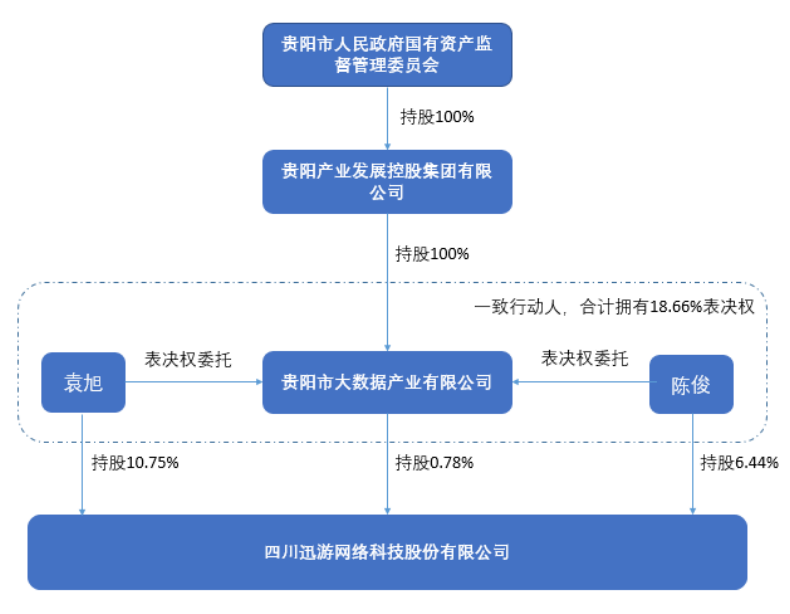

迅游科技发布公告 控股股东名称变更为贵阳大数据

迅游科技发布公告 控股股东名称变更为贵阳大数据 -

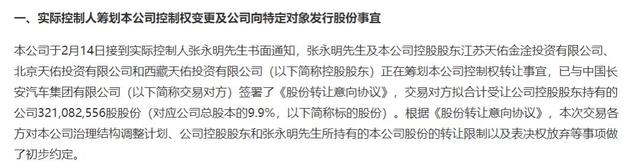

奥特佳收实际控制人书面通知 控股股东筹划控制权转

奥特佳收实际控制人书面通知 控股股东筹划控制权转 -

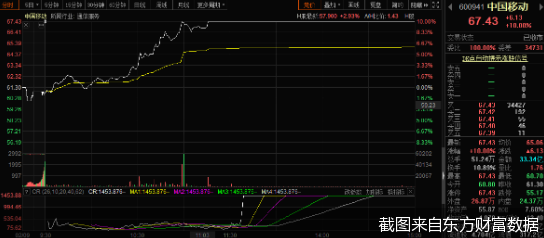

总市值暴增1300亿元 中国移动强势涨停成A股焦点

总市值暴增1300亿元 中国移动强势涨停成A股焦点 -

银保监会发布批复 平安人寿股权投资新方正集团获核

银保监会发布批复 平安人寿股权投资新方正集团获核 -

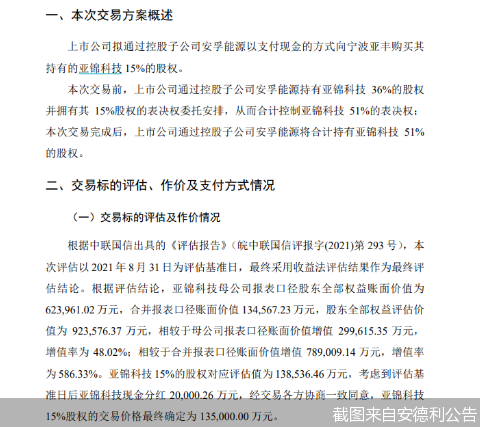

安德利业绩承压加码转型 拟定增募资不超13.5亿元购

安德利业绩承压加码转型 拟定增募资不超13.5亿元购 -

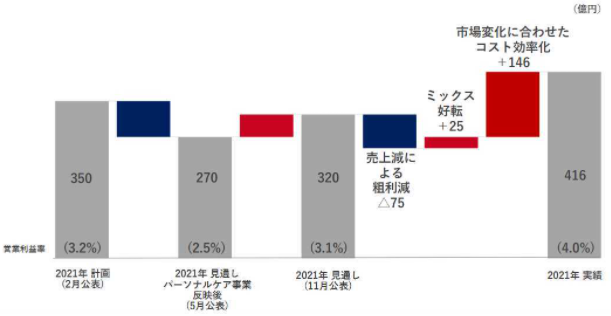

资生堂发布2021年财务报告 全年营业利润达416亿日元

资生堂发布2021年财务报告 全年营业利润达416亿日元 -

好时线上店铺终止经营 撤柜闭店缩减中国业务?

好时线上店铺终止经营 撤柜闭店缩减中国业务? -

新潮能源收民事判决书 股票或被实施其他风险警示

新潮能源收民事判决书 股票或被实施其他风险警示 -

天臣医疗发布公告 控股股东拟自有资金回购股份

天臣医疗发布公告 控股股东拟自有资金回购股份 -

奈雪的茶发布补充公告 2021年全年预计收入逾42.8亿元

奈雪的茶发布补充公告 2021年全年预计收入逾42.8亿元 -

银保监会发布通知 明确保障性租赁住房贷款不受限

银保监会发布通知 明确保障性租赁住房贷款不受限 -

超半数主动权益产品遭遇净赎回 警惕盲目满仓或高仓

超半数主动权益产品遭遇净赎回 警惕盲目满仓或高仓 -

银保监会首月开396张罚单 涉嫌违法发放贷款等违规

银保监会首月开396张罚单 涉嫌违法发放贷款等违规 -

科陆电子披露公告 拟5135万元挂牌转让芯珑电子股权

科陆电子披露公告 拟5135万元挂牌转让芯珑电子股权 -

再保险公司“直保化”将成趋势 前海再保险股权遭司

再保险公司“直保化”将成趋势 前海再保险股权遭司 -

银保监下发紧急通知 隔离险花式宣传应声降温

银保监下发紧急通知 隔离险花式宣传应声降温

热点图集

-

一周财报前瞻 | 阿里、港交所重磅财报来袭!理想

一周财报前瞻 | 阿里、港交所重磅财报来袭!理想 - 超级工程来了!“东数西算”全面启动,这只股将起飞

- 国盾量子2名股东减持77.12万股 套现合计1.35亿 20

- 诺泰生物股东上将管理质押880.98万股 用于融资担保

- 盟升电子(688311.SH)股东弘升衡达互强减持20.5万股

- 国光电气(688776.SH)70.86万股限售股于2月28日上市流通

- 湖南星沙农商银行因贷款管理不到位形成不良等合计被

- 快讯:18日北京建材市场成交量

- 湖南桑植农商银行因信贷资金违规流入房地产领域等合

- 快讯:全国建材钢厂库存统计

- 上海电力(600021.SH):长江电力减持比例达1.07% 持

- 快讯:18日西安冷轧价格暂稳

- 美华国际医疗收跌逾30% 完全回吐周三(美国IPO首日

- 华夏幸福(600340.SH)控股股东华夏控股减持期满 减

- 绿城中国:于2022年2月17日额外发行1.5亿美元2025年

- 快讯:贵阳建材成交冷清