辅助生殖行业迎来大利好!如何把握其中投资机会?

据北京市医保局官网21日消息,北京对63项医疗服务价格项目进行规范调整,宫腔内人工授精术、胚胎移植术、精子优选处理等16项辅助生殖技术项目纳入医保甲类报销范围。新政策将于3月26日落地,适用于北京市公立医疗机构,非公立医保定点医疗机构参照执行。

今日辅助生殖板块涨幅居前,截至收盘板块涨幅接近6%,板块中达嘉维康、康芝药业20CM涨停,思创医惠、共同创业涨超10%,悦心健康、汉商集团、麦迪科技、新华制药、长江健康、澳洋健康涨停。

这个消息直接利好整个辅助生殖行业,在国家三胎政策出台后直接利好的辅助生殖板块表现平平,直到纳入医保新闻的出现整个板块出现了加速上涨的态势,这其中体现着什么投资逻辑的改变?投资者如何把握辅助生殖的投资机会?本文将重点分析以上问题。

辅助生殖行业潜在空间巨大,渗透率提升为主要增长逻辑

供给方面:国内的辅助生殖行业管制很严,国家对许可证数量、资质、申请时间都有严格的限制,理论上的剩余空间不大,预计未来行业供给会持续受到限制。

需求方面:需求增长成为行业增长的主要驱动力.辅助生殖行业的需求因素可以分为:规模=不孕不育人群*渗透率*人均周期数*周期均价,其中:

(1)随着患者年龄结构的变化和不孕率的提高,愿意生育意愿的人群数量预计将由2016年的337.9万人上升到2030年的509.1万人,复合增长率达到2.97%;

(2)随着患者年龄结构的变化,预计人均月经周期将由2016年的3.46个增加到2030年的4.61个,复合增长率达到2.1%。

(3) 渗透率提高将成为主要增长因素,据测算,2016年 IVF渗透率为10.2%,远低于日本同期56.1%的水平。

行业规模:假设周期均价不变的话,行业 IVF取卵周期在2030年达到255.7万个,行业规模达到894.9亿,2016-2030年复合增长率为11.17%。

发达国家辅助生殖行业市场分散,中国市场发展还待观察

美国和日本是全球前二大辅助生殖市场,市场竞争格局分散。根据 ICMART 数据,2016 年按周期数算日本和美国是全球 IVF 周期数前二多的国家(中国未统计在内),分别达到 447763 个和190149 个,占全球周期数 23.79%和 10.1%。两个国家的辅助生殖市场竞争格局十分分散,2016 年日本有 587 家实际开展业务的辅助生殖机构,其中绝大部分是个体诊所,年周期数不足 1000 个。2019 年美国最大的辅助生殖机构 RMA 周期数为 19942 个,占比为 5.92%,前十大机构合计占比为32.74%,竞争格局分散。

国内辅助生殖行业竞争格局分散,公立医院占主导地位。目前国内辅助生殖行业主要由公立医院构成,以 2016 年数据为例,在 327 家辅助生殖机构中有 292 家机构为公立医院,持牌数量占比超过 90%。从周期数和收入规模来看,国内辅助生殖行业竞争格局分散,2018 年前五大机构周期数占比合计 18.4%,收入占比合计 19.3%,约有 80%的机构年周期数不到 1000。从分布区域来看,国内辅助生殖机构分散集中在各个区域的省会城市中,主要系辅助生殖治疗周期较长,患者更偏好就近治疗。

竞争格局分散会导致行业内难以出现巨头,对投资机构的吸引力自然就弱了。但是辅助生殖行业在不同国家中竞争格局差异较大,在美国和日本分散度高,而在英国、西班牙、

澳大利亚集中程度较高。

太平洋证券认为,美国和日本行业分散的主要原因为当地政策限制,与行业属性无关。从辅助生殖的技术层面出发,辅助生殖行业适合连锁化经营,这可从澳大利亚最大的辅助生殖机构 VirtusHealth 身上得到印证,国内辅助生殖行业集中度提升的逻辑通顺。

锦欣生殖是具有全球视野的中国辅助生殖行业领先者。公司以成都西囡为起点,2017-2020年先后收购深圳中山医院、美国HRCManagement及老挝新医学中心扩张业务板块,自2021年起公司外延收购进一步提速,相继进军云南、中国香港、南加州市场,逐步形成以西南地区、大湾区、以及美国地区为支点的全球辅助生殖业务版图。经过多年深耕细作,目前公司已经拥有10家辅助生殖服务中心。公司是国内前3(民营第一)、美国西部第一的辅助生殖服务提供商,2018年分别占据中美辅助生殖市场3.9%和2.5%的份额。中泰证券认为可以适当关注。

关键词: 投资机会

相关推荐

-

申通快递发布2022年1月经营简报 快递服务业务收入

申通快递发布2022年1月经营简报 快递服务业务收入 -

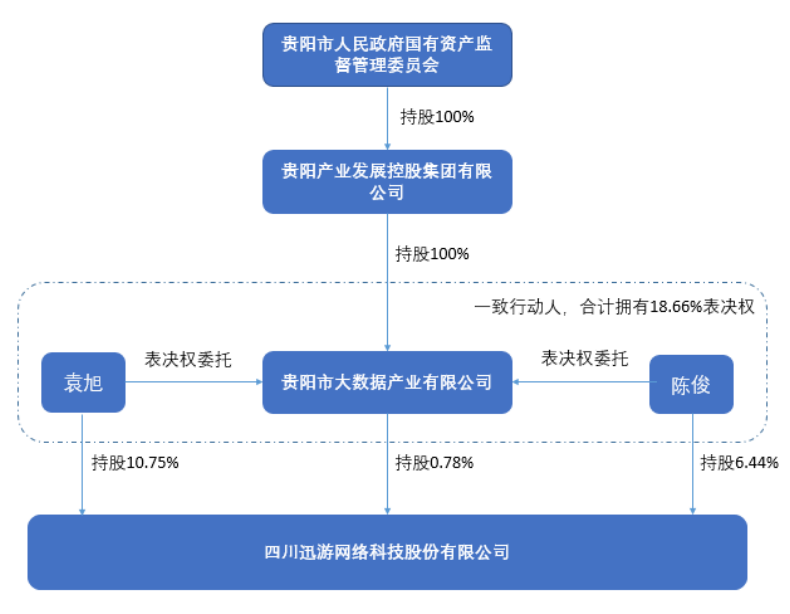

迅游科技发布公告 控股股东名称变更为贵阳大数据

迅游科技发布公告 控股股东名称变更为贵阳大数据 -

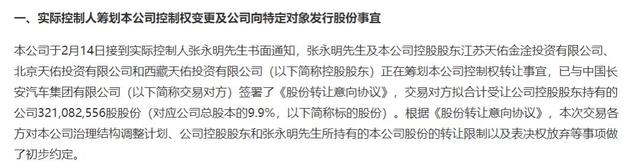

奥特佳收实际控制人书面通知 控股股东筹划控制权转

奥特佳收实际控制人书面通知 控股股东筹划控制权转 -

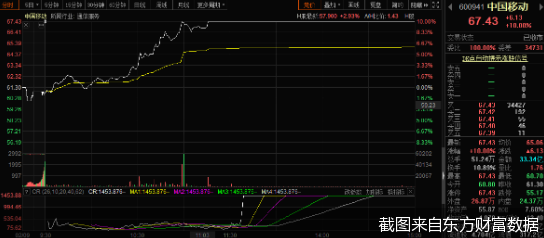

总市值暴增1300亿元 中国移动强势涨停成A股焦点

总市值暴增1300亿元 中国移动强势涨停成A股焦点 -

银保监会发布批复 平安人寿股权投资新方正集团获核

银保监会发布批复 平安人寿股权投资新方正集团获核 -

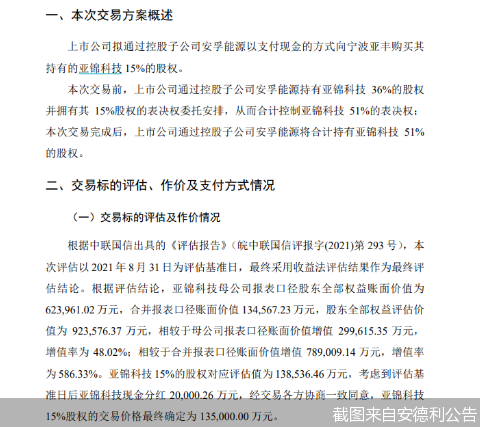

安德利业绩承压加码转型 拟定增募资不超13.5亿元购

安德利业绩承压加码转型 拟定增募资不超13.5亿元购 -

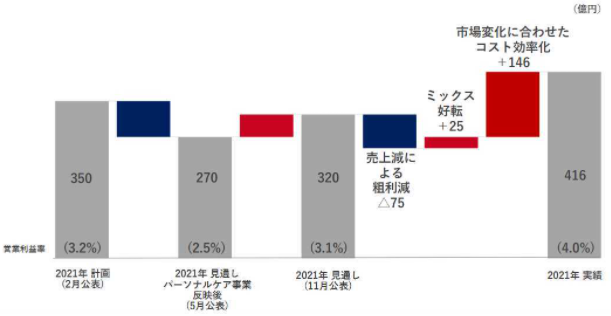

资生堂发布2021年财务报告 全年营业利润达416亿日元

资生堂发布2021年财务报告 全年营业利润达416亿日元 -

好时线上店铺终止经营 撤柜闭店缩减中国业务?

好时线上店铺终止经营 撤柜闭店缩减中国业务? -

新潮能源收民事判决书 股票或被实施其他风险警示

新潮能源收民事判决书 股票或被实施其他风险警示 -

天臣医疗发布公告 控股股东拟自有资金回购股份

天臣医疗发布公告 控股股东拟自有资金回购股份 -

奈雪的茶发布补充公告 2021年全年预计收入逾42.8亿元

奈雪的茶发布补充公告 2021年全年预计收入逾42.8亿元 -

银保监会发布通知 明确保障性租赁住房贷款不受限

银保监会发布通知 明确保障性租赁住房贷款不受限 -

超半数主动权益产品遭遇净赎回 警惕盲目满仓或高仓

超半数主动权益产品遭遇净赎回 警惕盲目满仓或高仓 -

银保监会首月开396张罚单 涉嫌违法发放贷款等违规

银保监会首月开396张罚单 涉嫌违法发放贷款等违规 -

科陆电子披露公告 拟5135万元挂牌转让芯珑电子股权

科陆电子披露公告 拟5135万元挂牌转让芯珑电子股权 -

再保险公司“直保化”将成趋势 前海再保险股权遭司

再保险公司“直保化”将成趋势 前海再保险股权遭司

热点图集

-

辅助生殖行业迎来大利好!如何把握其中投资机会?

辅助生殖行业迎来大利好!如何把握其中投资机会? - 湖南长株潭地区部分水泥价格通知上调

- 青工查改促做好安全“必修课”——天业集团能源管理

- 盛德鑫泰(300881.SZ)通过高新技术企业重新认定

- 1月70城楼市现回暖迹象,一线城市新房房价率先企稳

- 观文煤矿开展《防治煤与瓦斯突出细则专项培训》

-

六边形战士丨领创激光焊接机在多行业广泛应用

六边形战士丨领创激光焊接机在多行业广泛应用 - 杭氧股份(002430.SZ)公开发行可转债申请获得中国证

- 冀东发展集团到访天瑞水泥进行业务交流

- 搬家中心吹响节后“收心号”

- 五连板*ST实达(600734.SH)提示风险:控股股东将发生变更

- 嘉峪关市多个钢铁项目开工

- 总投资2.5万亿!今年西安市续建、新开工、前期储备

- 开展班组应急演练 筑牢安全生产防线

- 经纬辉开(300120.SZ)向特定对象发行股票申请获深交

- 海南今年拟安排152个省重点项目