俄乌局势紧张港股又大跌!“内忧外患”下市场行情将如何发展?

2月22日,恒生指数开盘跌477.53点或1.98%,报23692.54点。国企指数跌1.99%,报8287.97点。红筹指数跌0.91%,报4321.64点。大市盘前成交25.72亿港元。

恒生指数如此暴跌属于内外因素共同作用。内有国内互联网行业的监管压力,外有国际形势动荡以及美联储加息等不确定因素,这些影响究竟何时才能被市场消化?中概股难言抄底的现象何时有转机?本文将重点分析以上问题。

监管有规可循,地缘政治不影响中国市场投资逻辑,港股整体风险可控

受互联网、教育板块监管加强影响,局部板块回调。但随着产业政策的落地,港股整体风险可控。2月14日部委将引导外卖平台下调商户服务费并引发市场对互联网平台盈利空间的担忧。这可能是特殊时期的纾困政策;长期看,若扣除掉配送收入与成本,外卖平台其实变现率并不高,3P模式变现率与电商平台接近;长远考虑,平台承担的过多成本,或通过减少补贴等方式逐步转嫁给消费者承担:外卖平台合理的盈利空间=商家效率提升+消费者时间价值提升-骑手成本-消费者补贴-社会成本-对其他业务的导流成本-平台运营成本。

美国2022年1月CPI与PPI均高于预期,继续高增长,二者再次创历史最高水平,1月非农数据超预期向好,就业市场正稳步恢复,美联储3月加息箭在弦上。市场加息预期愈来愈浓烈。目前美国经济环境适合加息,虽然短期内高通胀一定程度抑制了消费需求,并且今年财政政策大幅缩减,但疫情对于消费的冲击影响预计将逐渐较弱,即使在Omicron变异毒株肆虐的背景下,1月零售数据仍超预期快速回升,表明经济对于疫情冲击存在一定韧性。并且目前居民财务压力较低,待通胀回落后工资推动的收入增长将进一步促进消费。此外,企业高利润也将带动美国投资增加。预计今年美国经济增速在消费、和投资的支撑下将较为稳健,同时,美联储紧缩对金融市场波动顾虑较少,预计美联储上半年加息节奏较快,年内加息四次左右,缩表最早或于今年年中开始。

中信证券认为俄乌局势仍然反复,短线对外围市场仍有扰动。美国3月份加息启动前料美股仍然波动及影响环球股市,预计实际美债利率未来震荡上行至0附近,其对高估值板块依然是主要风险之一。市场仍会持续关注内地房地产违约风险,短线仍对板块有扰动。内地经济增速下行压力最大的时点已过,货币先行发力超预期后,其它部委和地方的接力预计将形成政策合力。市场憧憬美国因通胀压力加快加息步伐,预期利好海外敞口较大的国际性银行及保险股。预计2022年上半年 “稳增长” 政策仍将持续呵护经济的运行表现,继续关注国策支持、国产化逻辑的新能源相关产业链、半导体设备、光伏设备、通信设备,可选消费板块中的内地汽车及零部件、运动服板块;以及预期内地通胀随后升温,可开始关注有加价憧憬的必需消费品板块。

“中丐互怜”何时有转机

互联网行业的拐点必然伴随着业绩修复和政策不确定性的降低。2022年互联网板块承压的原因主要有两个:1、政策法规对互联网行业业绩的影响及估值。2)互联网板块进入成熟期,业绩增长放缓.因此,富途证券认为,判断互联网板块拐点的关键在于政策变化以及企业业绩正常化。政策方面,到2022年,政策不确定性边际降低,行业监管常态化,市场有望加速消化政策不确定性,政策边际改善将改善整个行业。业绩方面,互联网企业正在逐步消化政策法规(如罚款)对企业利润的影响,疫情对消费类业务的冲击,以及业务调整带来的广告收入损失。预计到2022年下半年,互联网板块将迎来底部复苏,业绩良好的企业有望率先上涨,带来α收益。结合《“十四五”数字经济发展规划》及创新发展趋势,海外业务快速发展、业务模式优良、竞争格局清晰的企业有望取得较好业绩,同时布局云计算、智能驾驶等前沿科技的公司有望获得更高的估值水平。

当前互联网板块正处在估值底部,随着政策边际的不断改善、业绩基本面的恢复,互联网板块有望迎来估值修复,同时,海外业务发展迅速、商业模式优秀、布局前沿科技的互联网公司的有望率先迎来较好的业绩表现。建议投资者保持谨慎关注腾讯控股、阿里巴巴、小米集团、百度集团、微博、哔哩哔哩、京东集团、网易等相关个股。

相关推荐

-

与凯撒旅业终止合并 众信旅游2021年净利预亏4.10亿元

与凯撒旅业终止合并 众信旅游2021年净利预亏4.10亿元 -

申通快递发布2022年1月经营简报 快递服务业务收入

申通快递发布2022年1月经营简报 快递服务业务收入 -

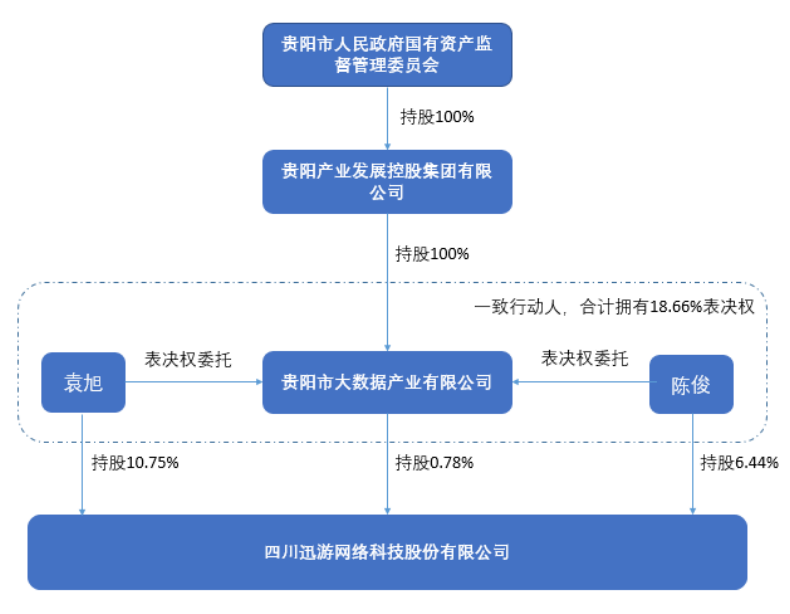

迅游科技发布公告 控股股东名称变更为贵阳大数据

迅游科技发布公告 控股股东名称变更为贵阳大数据 -

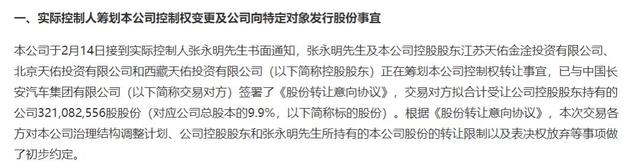

奥特佳收实际控制人书面通知 控股股东筹划控制权转

奥特佳收实际控制人书面通知 控股股东筹划控制权转 -

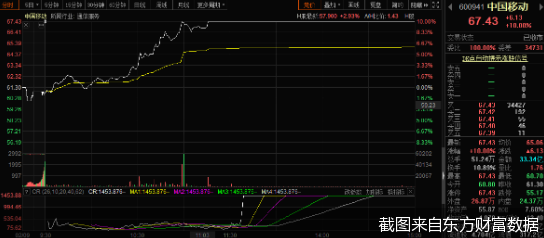

总市值暴增1300亿元 中国移动强势涨停成A股焦点

总市值暴增1300亿元 中国移动强势涨停成A股焦点 -

银保监会发布批复 平安人寿股权投资新方正集团获核

银保监会发布批复 平安人寿股权投资新方正集团获核 -

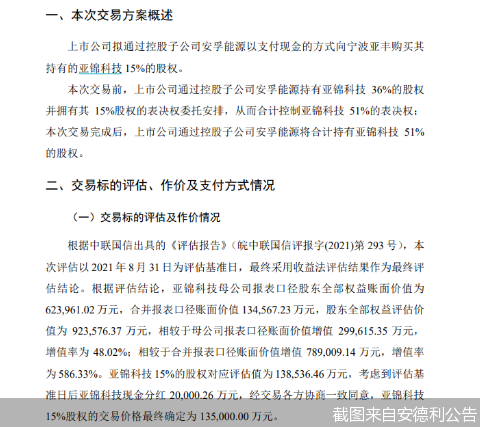

安德利业绩承压加码转型 拟定增募资不超13.5亿元购

安德利业绩承压加码转型 拟定增募资不超13.5亿元购 -

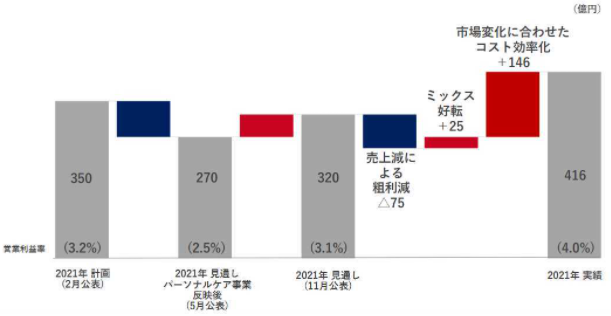

资生堂发布2021年财务报告 全年营业利润达416亿日元

资生堂发布2021年财务报告 全年营业利润达416亿日元 -

好时线上店铺终止经营 撤柜闭店缩减中国业务?

好时线上店铺终止经营 撤柜闭店缩减中国业务? -

新潮能源收民事判决书 股票或被实施其他风险警示

新潮能源收民事判决书 股票或被实施其他风险警示 -

天臣医疗发布公告 控股股东拟自有资金回购股份

天臣医疗发布公告 控股股东拟自有资金回购股份 -

奈雪的茶发布补充公告 2021年全年预计收入逾42.8亿元

奈雪的茶发布补充公告 2021年全年预计收入逾42.8亿元 -

银保监会发布通知 明确保障性租赁住房贷款不受限

银保监会发布通知 明确保障性租赁住房贷款不受限 -

超半数主动权益产品遭遇净赎回 警惕盲目满仓或高仓

超半数主动权益产品遭遇净赎回 警惕盲目满仓或高仓 -

银保监会首月开396张罚单 涉嫌违法发放贷款等违规

银保监会首月开396张罚单 涉嫌违法发放贷款等违规 -

科陆电子披露公告 拟5135万元挂牌转让芯珑电子股权

科陆电子披露公告 拟5135万元挂牌转让芯珑电子股权

热点图集

-

冀中能源峰峰集团羊东矿自制“闪电钻”安全又给力

冀中能源峰峰集团羊东矿自制“闪电钻”安全又给力 - 俄乌局势紧张港股又大跌!“内忧外患”下市场行情将

- 1月份国家铁路货运量41266万吨 同比增长1.2%

- 五日龙虎榜追踪 机构抢筹这些A股通标的!(附名单)

- 武汉港航建设集团与娲石集团展开战略合作!

- 海底捞怎么了?2022火锅门店经营现状新消息汇总

- 分享理财规划干货 启牛学堂助力学员虎年新春添彩头

-

不爱喝酒的广东人,居然被百年糊涂拿下了?!

不爱喝酒的广东人,居然被百年糊涂拿下了?! -

资管投行扩大新优势,德邦证券展望未来实体经济

资管投行扩大新优势,德邦证券展望未来实体经济 - 日本OLED电视价格2年跌两成

- 特斯拉宣布已生产100万块4680电池

- 房贷松动“多点开花”,更多地方料将跟进适度松动

- 捷豹路虎宣布与英伟达达成战略合作伙伴关系

- 贝壳研究院:2月多城下调房贷利率,中山、惠州下调

- 郑州再提“大力推进货币化安置”,楼市遇到一些“小

- 快讯:2月22日唐山带钢国义145-235系小窄带出厂价涨30