收评:沪指缩量跌2.6%失守3300点,创业板指跌3.56%,酿酒、周期板块领跌

(原标题:收评:沪指缩量跌2.6%失守3300点,创业板指跌3.56%,酿酒、周期板块领跌)

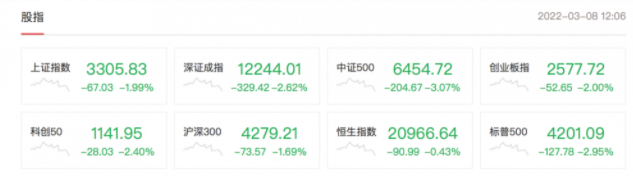

3月14日,沪指低开低走,盘中大幅下探,沪指跌幅超2.5%,深成指、创业板指跌幅均超3%;两市成交额有所萎缩,再度重返万亿下方;北向资金大幅净流出,全日净卖出超140亿元。

截至收盘,沪指跌2.61%报3223.53点,深成指跌3.08%报12063.63点,创业板指跌3.56%报2570.45点;两市合计成交9699亿元,北向资金净卖出144.08亿元。

盘面上看,旅游、酿酒、石油、煤炭、电力等板块大幅下挫,燃气、有色、半导体、农业、钢铁、建材、保险、银行等板块均走弱;东数西算、稀土、储能、光伏概念等集体走低,电子身份、新冠药、新冠检测概念逆市活跃。

对于近日市场走势,国泰君安证券表示,A股市场重挫,核心源于投资者从定价“通胀”走向定价“滞胀”,地缘政治扰动只是加快了这一过程。短期有望反弹,但市场信心重建需要较长的时间。在短期超卖与风暴模式之后,A股有望进入阶段性的反弹。但是,在需求端政策和信用宽松的路径还未完全明朗之前,投资者盈利预期下降,贴现率预期上升的格局在短期仍难以扭转,市场信心的重建以及微观交易结构的优化需要时间。

中金公司认为,短期地缘事件等因素导致的供应风险仍有可能继续发酵,中期而言,中国市场可能具备相对韧性:

1)中国所处增长与政策周期相对有利,“稳增长”政策储备空间相对充足,增长在二季度左右可能逐步改善;

2)中国市场估值处于历史相对低位,与其他主要市场相比也具备估值吸引力;

3)当前中国作为全球重要的制造业大国,具有全球最大、相对较全的产业链,通胀压力可能相对可控,在全球供应风险中中国市场可能会相对更有韧性。

结构上,短期低估值“稳增长”板块可能会有相对收益,待宏观风险逐步平息后,高景气的成长领域和受成本挤压的中下游制造业可能迎来转机。

当前关注三个方向:

1)政策发力潜在有支持的领域,包括基建、地产稳需求相关产业链(建材、建筑、家电、家居等)、券商金融等;

2)2021年调整较多、估值不高、中长期前景仍明朗的中下游消费,自下而上择股,包括家电、轻工家居、汽车及零部件、农林牧渔、医药等;

3)制造成长板块,包括新能源汽车、新能源及科技硬件半导体等,风险已有所释放,转机待海外“通胀”风险边际缓解。

关键词: 创业板指

相关推荐

-

石头科技利润增速“停滞” 8名股东减持逾718万股

石头科技利润增速“停滞” 8名股东减持逾718万股 -

银保监会和人民银行联合发文 鼓励新市民金融服务

银保监会和人民银行联合发文 鼓励新市民金融服务 -

“东数西算”概念强势拉升 城地香江和中嘉博创等涨

“东数西算”概念强势拉升 城地香江和中嘉博创等涨 -

诺德股份、和邦生物荣升2021年度“预增王” 业绩暴

诺德股份、和邦生物荣升2021年度“预增王” 业绩暴 -

股价创历史新高 准油股份董事高管欲减持公司股份

股价创历史新高 准油股份董事高管欲减持公司股份 -

坤彩科技2021年净利下降8.47% 成本压力提升致增收

坤彩科技2021年净利下降8.47% 成本压力提升致增收 -

拟募资12亿元 长虹能源“三步”拿下长虹三杰全部股权

拟募资12亿元 长虹能源“三步”拿下长虹三杰全部股权 -

国海良时期货:油气板块走强准油股份录得五连板

国海良时期货:油气板块走强准油股份录得五连板 -

百瑞赢:市场存量博弈特征明显 反复磨底在所难免

百瑞赢:市场存量博弈特征明显 反复磨底在所难免 -

投资710亿元!滁州、马鞍山即将上马城市轨道交通

投资710亿元!滁州、马鞍山即将上马城市轨道交通 -

瑶海首条AI健康生活带、智慧健身示范区花冲公园亮相

瑶海首条AI健康生活带、智慧健身示范区花冲公园亮相 -

安徽省引江济淮工程条例今起施行 明确六项禁止行为

安徽省引江济淮工程条例今起施行 明确六项禁止行为 -

石油板块再度走高 准油股份连续3个交易日涨停

石油板块再度走高 准油股份连续3个交易日涨停 -

北京成为全国首个将辅助生殖技术纳入医保地区

北京成为全国首个将辅助生殖技术纳入医保地区 -

打造社区服务体系建设新样本!西湖区民生综合体入选

打造社区服务体系建设新样本!西湖区民生综合体入选 -

光伏、特高压等概念集体拉升 中信证券重点推荐

光伏、特高压等概念集体拉升 中信证券重点推荐

热点图集

-

收评:沪指缩量跌2.6%失守3300点,创业板指跌3.56%

收评:沪指缩量跌2.6%失守3300点,创业板指跌3.56% -

女神节俘获芳心攻略,看这篇就够了!(文末有福利)

女神节俘获芳心攻略,看这篇就够了!(文末有福利) -

SoulApp为多元文化提供平台 让每一分热爱都有归属

SoulApp为多元文化提供平台 让每一分热爱都有归属 - 第22届中国(南安)水头国际石博会延期通知

-

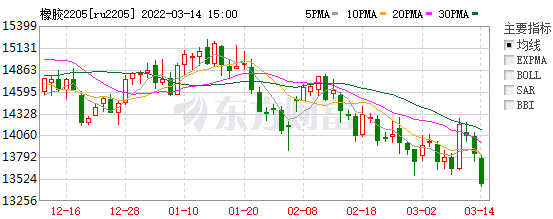

沪胶缩量增仓弱势下行 期价重心稳步下移

沪胶缩量增仓弱势下行 期价重心稳步下移 -

《移动机器人产品选型手册》推介中惠创智无线充模组

《移动机器人产品选型手册》推介中惠创智无线充模组 -

短期甲醇市场供应充裕 需求边际变化有限

短期甲醇市场供应充裕 需求边际变化有限 - 个人信用很重要,和小鹅花钱一起学习保护好个人征信

-

成本支撑力度较强 锰硅供应和库存均超去年同期水平

成本支撑力度较强 锰硅供应和库存均超去年同期水平 -

俄乌局势渐显平缓 钢材价格重心将再度回归产业基本

俄乌局势渐显平缓 钢材价格重心将再度回归产业基本 -

焦煤市场供应延续偏紧局面 焦炭价格看涨情绪较强

焦煤市场供应延续偏紧局面 焦炭价格看涨情绪较强 -

锰硅成本不断上升 供应持续偏紧现货报价跟涨

锰硅成本不断上升 供应持续偏紧现货报价跟涨 -

早泄一发不可收拾,阳痿问题不请自来!爱廷玖,让爱

早泄一发不可收拾,阳痿问题不请自来!爱廷玖,让爱 -

唐山等地钢厂高炉恢复生产 钢材产量将小幅增加

唐山等地钢厂高炉恢复生产 钢材产量将小幅增加 - 抓住源头治理“牛鼻子”,精准节能减排

- 欧亚经济联盟对乌克兰热轧角钢启动第一次反倾销日落