马可波罗闯关A股IPO 应收账款及存货风险持续加剧

(原标题:马可波罗闯关A股IPO 应收账款及存货风险持续加剧)

财联社5月21日讯(记者 陈业)建筑陶瓷企业马可波罗控股股份有限公司(以下简称“马可波罗”)正式向A股IPO发起冲击。

据该公司日前提交的招股书披露,其拟在深交所计划发行不超过1.19亿股,占发行后总股本的比例不低于10%,合计募集资金约40亿元,主要用于产业园等6个项目及补充流动资金。

马可波罗专注于建筑陶瓷的研发、生产和销售,是国内最大的建筑陶瓷制造商和销售商之一。截至招股说明书签署日,美盈实业持有马可波罗64.36%股份,为马可波罗控股股东;黄建平持有美盈实业64.01%股份,直接及间接持有发行人42.12%股份,为实际控制人。

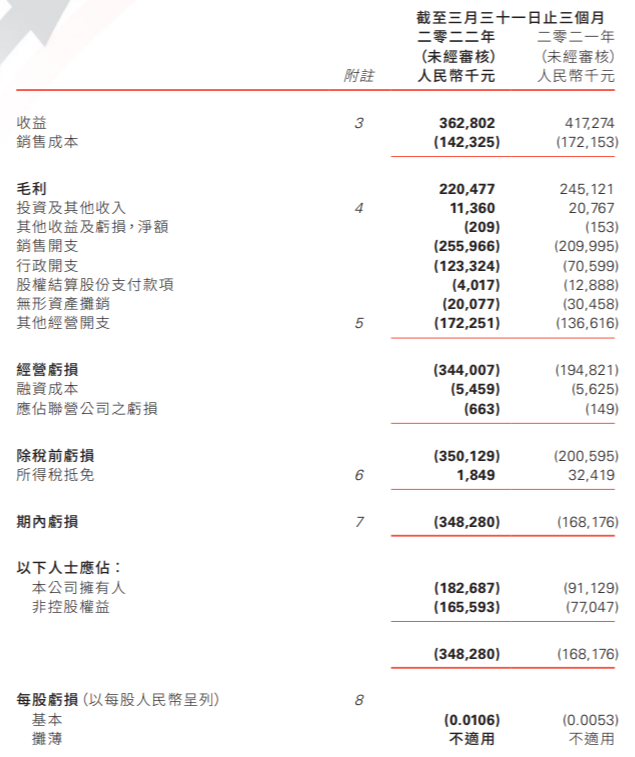

数据显示,2019年至2021年,马可波罗营业收入分别为81.29亿元、85.91亿元和93.65亿元;净利润分别为16.27亿元、15.74亿元和16.53亿元;主营业务毛利率分别为47.11%、43.80%和43.09%。

对于马可波罗此次融资行为,分析人士认为,由于其所在行业对房地产行业依赖程度较深,因此投资者是否买账,一定程度上与房地产市场情况密切相关。

马可波罗也表示,如果房地产调整加剧,消费者的购房和装修需求增长放缓,将会使得公司面临房地产调控政策引致的业绩下滑风险与资金回款风险。

实际上,从该公司招股书披露的信息来看,房地产行业持续调整,已对其造成一定影响,主要体现在房地产等工程类客户应收款项回款及存货增加方面。

马可波罗指出,公司房地产工程客户大多采用应收账款或商业票据结算,但由于该类客户增多,使得公司潜在的应收款项回款风险、商业票据承兑受到影响。数据显示,2019年至2021年,马可波罗的应收账款账面价值分别为19.21亿元、21.66亿元和22.43亿元,占各期末流动资产的比例分别为26.35%、25.08%和27.92%;应收票据账面价值分别为11.85亿元、8.97亿元和1.65亿元,占各期末流动资产的比例分别为16.24%、10.38%和2.06%。

此外,该公司的存货账面价值也在增加。数据显示,2019年至2021年,马可波罗的存货账面价值分别为17.36亿元、19.41亿元和23.65亿元,占各期末流动资产的比例分别23.81%、22.48%和29.44%,存货规模较大。

马可波罗表示,如果销售不达预期或者市场流行趋势发生变化,可能会导致公司存货余额进一步增加,降低公司资产运营效率,进而导致大额存货减值风险并对公司的经营业绩产生不利影响。

另从统计局披露的数据来看,今年前4月,伴随需求减弱,房地产行业施工端的数据同比仍在降低。

数据显示,2022年1-4月,全国房地产开发企业房屋施工面积818588万平方米,同比持平,其中住宅施工面积577692万平方米,同比下降0.1%;房屋新开工面积39739万平方米,同比下降26.3%,降幅较1-3月明显扩大。其中住宅新开工面积28877万平方米,同比下降28.4%。

相关推荐

-

终止出售金宝药业100%股权 吉药控股重组黄了?

终止出售金宝药业100%股权 吉药控股重组黄了? -

VF母公司发布2022财年第四季度和全年报告 收入上涨23%

VF母公司发布2022财年第四季度和全年报告 收入上涨23% -

对缅甸生效以来啊!湖北签发首份RCEP项下输缅甸原产

对缅甸生效以来啊!湖北签发首份RCEP项下输缅甸原产 -

深挖“用云量”折射数字经济新动向 一季度全国“用

深挖“用云量”折射数字经济新动向 一季度全国“用 -

2.75亿元!辽宁省农业产业融合发展项目通过国家立项

2.75亿元!辽宁省农业产业融合发展项目通过国家立项 -

鞍山市开通助企纾困“企业家直通车” 助力企业复工

鞍山市开通助企纾困“企业家直通车” 助力企业复工 -

南宁市青秀区:对无物业小区的“老旧改”工作提建议

南宁市青秀区:对无物业小区的“老旧改”工作提建议 -

南宁市上林县打造国家有机产品认证示范区 构建现代

南宁市上林县打造国家有机产品认证示范区 构建现代 -

崇左市举行驻崇高校毕业生“留人计划”集中签约活动

崇左市举行驻崇高校毕业生“留人计划”集中签约活动 - 2022年河池市实施水利基础设施“强水”行动项目建设

-

防城港市统计局:一季度生产总值同比增长7.7%

防城港市统计局:一季度生产总值同比增长7.7% -

总投资3.58亿元!梧州龙圩区集中签约10个项目

总投资3.58亿元!梧州龙圩区集中签约10个项目 -

多位明星基金经理积极参与上市公司调研 下一阶布局

多位明星基金经理积极参与上市公司调研 下一阶布局 -

中国有赞发布2022年一季度业绩报 订阅解决方案收益

中国有赞发布2022年一季度业绩报 订阅解决方案收益 -

平南县六陈镇:“玉桂之乡”为产业发展把脉支招

平南县六陈镇:“玉桂之乡”为产业发展把脉支招 -

桂平市积极推进撂荒土地整治行动 发展金银花中草药

桂平市积极推进撂荒土地整治行动 发展金银花中草药

热点图集

-

永新华韵:筚路蓝缕的产业守望者

永新华韵:筚路蓝缕的产业守望者 - LPR“降息”稳定市场预期 在岸人民币汇率大涨近千点

- 马可波罗闯关A股IPO 应收账款及存货风险持续加剧

- 上汽集团:外部挑战仍然严峻 力争全年600万辆销量

- 美国防部否认制定摧毁俄罗斯黑海舰队的计划

- 郭明錤:苹果将在年底或明年初发布新版HomePod

- 震惊整个保险业!6600万条信息 竟然错了!漏了!

- 5月20日上海公布最新“三区”划分 共划分封控区2329个

- 100万吨氢冶金直接还原项目落户攀枝花

- 11个国家80人确诊猴痘 WHO欧洲官员担忧夏季传播恐加快

- 上海:自5月22日起 乘坐公共交通等交通工具须有48

- 上海:新增84+784!复工复产时间表更新!分三阶段进

- 上海复工复产时间表更新!分三阶段进行 6月1日后全

- 上交所正式推出科技创新公司债 开启科创债2.0

- 俄媒:拜登抵达前,两名先遣特工因在韩国酒后闹事被

- 5月新基发行似见升温信号:提前结募产品增多 延募