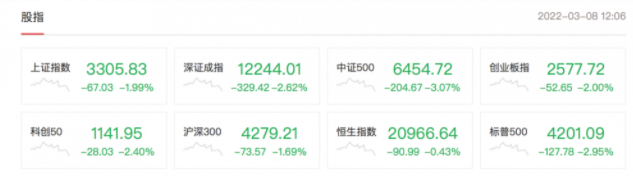

券商评级:三大指数下跌 九股迎来掘金良机

天虹股份(002419):业绩低于预期 受疫情冲击影响较大

类别:公司 机构:光大证券股份有限公司 研究员:唐佳睿 日期:2022-03-11

公司2021 年营收同比增长3.97%,归母净利润同比减少8.41%3 月10 日,公司公布2021 年年报:2021 年实现营业收入122.68 亿元,同比增长3.97%,实现归母净利润2.32 亿元,折合成全面摊薄EPS 为0.19 元,同比减少8.41%,实现扣非归母净利润-0.88 亿元,业绩低于预期。

单季度拆分来看,4Q2021 实现营业收入30.71 亿元,同比增长4.15%,实现归母净利润-0.24 亿元,折合成全面摊薄EPS 为-0.02 元,实现扣非归母净利润-0.77亿元。

公司2021 年综合毛利率下降3.64 个百分点,期间费用率下降1.68 个百分点2021 年公司综合毛利率为39.24%,同比下降3.64 个百分点。单季度拆分来看,4Q2021 公司综合毛利率为40.14%,同比下降9.78 个百分点。

2021 年公司期间费用率为39.02%,同比下降1.68 个百分点,其中,销售/管理/财务/研发费用率分别为32.71%/3.17%/2.59%/0.56%,同比分别变化-4.24/-0.22/+2.67/+0.10 个百分点。4Q2021 公司期间费用率为40.54%,同比下降3.74个百分点,其中,销售/管理/财务/研发费用率分别为33.88%/3.42%/2.32%/0.93%,同比分别变化-5.41/ -1.10/ +2.21/+0.56 个百分点。

线上线下齐头并进,业绩受疫情冲击影响较大

2021 年公司共计开设8 家购物中心,18 家超市(其中含12 家sp@ce 独立超市),线下渠道维持有序扩张。2021 年,公司线上销售继续保持增长,线上商品销售及数字化服务收入GMV 逾51 亿元,其中平台服务收入同比提升72%。天虹整体数字化会员人数超3600 万。公司2021 年有超过60%的收入来自于华南地区,2021 年一季度与四季度广深地区均出现疫情反复的情况,对于公司的收入和利润造成了一定的影响。

下调盈利预测,维持“买入”评级

公司业绩低于预期,主要是受疫情反复的影响。鉴于2022 年1-2 月深圳疫情情况较为严重,且未来疫情恢复进程尚不明朗,我们下调对公司2022/2023 年EPS的预测23%/21%至0.20/0.23 元,新增对公司2024 年EPS 的预测0.26 元。公司线下门店有序扩张,数字化程度不断提升,线上线下一体化建设不断完善,维持“买入”评级。

风险提示:部分门店租约到期无法续租,新业态和新店拓展速度不达预期。

森麒麟(002984):领跑轮胎智能制造 深化航空轮胎布局

类别:公司 机构:申港证券股份有限公司 研究员:曹旭特/赵飞 日期:2022-03-11

投资摘要:

阴云逐渐消散 赛道强劲复苏

随着国货崛起以及海外基地扩产,国产替代有望加速。近10 年全球CR3销售占比下滑到38.3%,而中国企业占比攀升到21.1%。而双碳战略的实施将推动国内轮胎行业集中度进一步提升。

随着汽车缺芯问题的解决以及新能源车渗透率的提升,汽车行业有望持续回暖,带动配套胎市场需求提升。而替换胎需求与汽车保有量有关,目前国内汽车人均保有量仅是美国的1/4,仍然有比较大的提升空间。

智能制造领跑行业 盈利能力弯道超车

公司深耕轮胎行业近15 年,在汽车轮胎和航空轮胎双赛道均具备领先优势。过去5 年,公司营收CAGR 达7%。归母净利润CAGR 达到15%。

同时,受益于智能制造以及高端化战略,公司毛利率比同行高5%左右。

高端布局志存高远 竞争优势愈发凸显

智能化改造助力公司降本增效。1)提高了公司的用工效率。2021 年公司人均创收高达192 万元,比可比公司高50%以上2)提高了产品合格率及产能利用率,其中2021 年产能利用率高达102%,远高于行业平均水平。

产品布局高端化。汽车轮胎方面,公司高性能乘用车轮胎销售收入占比超过50%,其毛利率较经济型乘用车轮胎高逾6-10 个百分点。航空轮胎方面,公司具备先发优势和技术储备,已经成功开发出多规格航空轮胎产品,并且进入中国商飞C919、CR929 供应商名录。

立足欧美主流市场 塑造高端销售渠道

公司凭借先发优势和高端化战略,已经将海外市场变成公司的主要市场。

过去3 年,公司海外营收占比徘徊在93-97%,相比玲珑和赛轮轮胎分别高约40%和20%,提升了公司的海外品牌影响力和整体毛利率。

借助海外经营的品牌效应以及“新零售”渠道,公司2021 年国内替换市场同比增长101.8%。另外,公司在中高端主机厂配套胎市场持续发力,已成为德国大众集团、广州汽车等一线整车厂商的合格供应商,同时也为广汽新能源、北汽新能源等多个新能源车型供货。

募投项目相继落地 未来业绩依旧可期

根据公司 “833Plus”发展战略,未来两年将有多个重量级项目落地,其中泰国600 万条半钢胎及200 万条全钢胎项目已经投产;西班牙年产1200 万条子午胎项目有望在2023 年底投产;年产8 万条航空轮胎项目有望在2022 年建成等,这将为公司的业绩打开成长空间。

投资建议:我们预计2022-2024 年公司归母净利润分别为13.99 亿、18.57亿、23.12 亿,每股收益(EPS)分别为2.15 元、2.86 元、3.56 元,对应PE 分别为13.78、10.39、8.34。根据相对估值和绝对估值法,公司合理股价为43-48.7 元,目前的股价有所低估。考虑到公司在高端大尺寸半钢子午胎和航空轮胎领域的优势地位,同时公司有多个重量级项目将在近两年密集投放,公司业绩仍有较大的成长空间,首次覆盖给予“买入”评级。

风险提示:原材料价格波动风险、国际贸易摩擦风险、汇率变动风险等。

珀莱雅(603605)1-2月销售高增 3.8营销再出圈

类别:公司 机构:华安证券股份有限公司 研究员:王洪岩 日期:2022-03-11

事件

公司发布1~2 月经营数据,经初步核算,2022 年1~2 月,公司实现营业总收入6.3 亿元左右,同比增长30%左右;实现归属于上市公司股东的净利润0.6 亿元左右,同比增长35%左右。

主品牌珀莱雅GMV 高增,多款明星产品稳居品类top根据公司官方战报,“3·8”节活动期间,珀莱雅登上天猫美妆行业TOP5、天猫国货美妆TOP1、京东国货护肤TOP1。主品牌珀莱雅天猫官方旗舰店成交金额(GMV)同比增长200%以上、抖音平台成交金额(GMV)同比增长100%以上。“大单品”策略卓有成效,旗下多款明星产品稳居品类销售前列,其中,珀莱雅“早C 晚A”王牌套装累计销量超7.8 万件;抗初老大单品“双抗精华”及抗皱标杆“红宝石精华”累计销量也分别突破16 万支和3.9 万支;珀莱雅“源力精华”累计销量达8.5 万支,“羽感防晒”

累计销量达28 万余支。

新锐品牌彩棠势头强劲,有望成为公司又一增长曲线3·8”节活动期间,彩棠天猫旗舰店GMV 同比增长400%+,开卖40 分钟突破去年3·8 全时段GMV,品牌势头强劲。抖音渠道迎来爆发,3·8活动期间自播累计观看量突破60w+,GMV 同比增长1800%。彩妆大单品打造雏形初现,大师修容盘蝉联高光品类TOP1、大师妆前乳荣获妆前品类TOP4、双拼高光稳居高光品类TOP3,新品遮瑕盘冲进遮瑕品类TOP4。

3.8 策划再出圈,品牌曝光口碑双增长

公司3.8 特别策划推出了#性别不是边界线 偏见才是#的主题营销活动,话题热度破1.2 亿,品牌实现进一步的出圈。线上拍摄《醒狮少女》主题片邀请女足队员王霜配音,并邀请上千位达人多平台强势种草;线下联合babycare、小天鹅、美团外卖等多个品牌在北京、上海、杭州、深圳、成都等城市的地标投放广告,实现了品牌的曝光和口碑双增长。

投资建议

得益于强大的研发支持,公司主品牌不断升级叠加新品牌陆续放量,带动业绩高增、品类拓展及矩阵完善。借力线上运营能力的不断夯实,爆品迅速破圈,流量水到渠成,强化品牌建设。线上为主线下并行的销售模式,享受电商红利的同时,注重流量结构的边际变化,由传统电商过渡到短视频新兴平台,先发优势凸显。我们预计公司2021~2023 年EPS分别为2.91、3.52、4.24 元/股,对应当前股价PE 分别为58、47、39倍。维持 “买入”评级。

风险提示

行业竞争加剧;渠道拓展不及预期;营销效果不及预期等。

三花智控(002050)2021年业绩快报点评:业绩符合预期 22年前两月高速增长

类别:公司 机构:中信证券股份有限公司 研究员:袁健聪/纪敏/李鹞/汪浩/吴威辰/滕冠兴 日期:2022-03-11

公司发布2021 年业绩快报,公司2021 年实现归母净利润16.8 亿元,同比+15.02%,对应Q4 归母净利润3.9 亿。我们预计上游原材料价格大幅上涨对利润有所影响。公司作为制冷控制部件龙头,制冷主业发展稳健。2021 年6月,公司发行30 亿元可转债募投商用制冷、高效节能制冷产品,有望优化产品结构,巩固全球竞争力。新能源汽车热管理持续获得众多全球知名电动车企订单,行业格局清晰。公司增长驱动力明确,继续推荐,维持“买入”评级。

事件:公司3 月10 日发布2021 年业绩快报以及2022 年1-2 月经营数据。2021年营收159.7 亿元,同比+31.9%;归母净利润16.8 亿元,同比+15%;公司2022年1-2 月经营稳定,实现总收入30.6 亿元(同比+40%),归母净利润2.9 亿元(同比+30%)。对此,我们点评如下:

2021 年业绩基本复合预期,2022 年前两月高速增长。公司2021 年营收159.7亿元,同比+31.9%,归母净利润16.8 亿元,同比+15%。分季度看,Q4 单季度收入42.5 亿元,环比Q3 增长5%,归母净利润3.9 亿元,净利率为9.2%,环比Q3 下降2.6 个百分点,我们预计主要由于上游原材料持续涨价所致。公司在收入端展现出较好的增长,体现出在新能源汽车和制冷领域较强的竞争力。

2022 年1-2 月公司营收30.6 亿,同比增长40%,净利润2.9 亿,同比增长30%,若假设3 月销售和净利润等于前2 月的平均值,则2022 年Q1 营收将为45.9亿元,环比2021 年Q4 增长8.0%,净利润将为4.35 亿元,环比2021 年Q4增长11.5%,盈利能力或将大幅改善。

能效标准提升确保制冷长期增长,商用制冷国产替代空间大。2020 年7 月1 日起,空调新国标正式实施,设置销售缓冲期1 年。在环保标准提升下,电子膨胀阀制冷产品(三花智控全球份额约50%)渗透率预计将持续提升,公司未来有望受益取得较高增长。2021 年6 月,公司发行30 亿元可转债,加码商用制冷、高效节能制冷。此外,在商用制冷领域,外资仍占据较大市场份额,随着三花等国内企业的竞争力逐步增强,成本优势更加凸显,公司加大商用制冷业务的投入,未来有望加速国产替代,并进一步提升盈利能力。

新能源汽车热管理龙头企业,强研发构筑坚实壁垒。公司新能源汽车热管理已为美国知名电动车企大批量供货,并获得大众、奔驰、宝马、沃尔沃、通用、丰田、恒大、比亚迪等订单,2021 年以来陆续公告获得上汽集团、美国通用订单,公司新能源热管理产品价值量不断提升,在手订单持续增长。随着全球新能源汽车渗透率提升,公司将跟随行业实现高速增长。此外,公司一直坚持较大的研发投入,专利数量众多,并积极与整车厂联合开发新产品,构筑了坚实的技术壁垒。

风险因素:新能源汽车销量不及预期,空调行业景气度不及预期,新能源汽车政策波动。

投资建议:考虑到2021 年以来大宗商品涨价等因素对公司盈利能力带来的影响,我们下调公司2021 年归母净利润预测至16.8 亿元(原预测为17.7 亿元),对应EPS 预测为0.47 元(原预测为0.49 元),维持公司2022/2023 年归母净利润预测26.0/33.0 亿,对应2022/2023 年EPS 预测为0.72/0.92 元,当前股价16.43 元,对应2021/2022/2023 年35/23/18 倍PE。公司作为热管理龙头,空调制冷、新能源汽车热管理业务均具备极强的全球竞争力,商用制冷稳步布局,行业格局清新,龙头优势明显,成长确定性强。空调新国标实施推进,电动车热管理订单加速释放,我们预计公司2025 年汽零业务净利润约25 亿元, 给予远期2025 年35 倍PE,对应价值875 亿元;预计2025 年空调制冷零部件业务净利润约18.5 亿元,给予2025 年远期20 倍PE,对应价值370 亿元。我们给予公司整体目标市值1250 亿元,目标价34.8 元/股,继续推荐,维持“买入”评级。

酒鬼酒(000799)深度报告:馥郁酒鬼 星海征程

类别:公司 机构:长江证券股份有限公司 研究员:董思远/徐爽/范晨昊/石智坤 日期:2022-03-11

以史为镜,可以知兴替

从1956 年吉首酒厂成立至今,酒鬼酒已经走过65 个春秋。期间,公司既经历过平稳发展,也经历过股东及管理层频繁更换的动荡,既有高端白酒执牛耳者的辉煌,亦有负面缠身步履维艰的落寞。如今在中粮集团的带领下,酒鬼酒倍道而进。本轮中粮入局以来,对酒鬼酒上到顶层设计,下到渠道赋能,均做出了巨大贡献,这也是酒鬼酒本轮全国化及高端化阔步迈进的核心原因之一。历史有必然性也有偶然性,上一轮扩张折戟于行业调整期/产品质疑风波(本质上仍然是内控制度问题),而这一轮我们认为公司管理层团队稳定、分工明确,且中粮赋能力度高于上一轮,因为本轮酒鬼酒有望维持高速发展、迎来湘西名酒的高速复兴。

以人为镜,可以明得失

在这一轮高端次高端的快速扩容中,诸多企业均取得长足发展。截至2020 年的数据来看,茅五形成全国化布局、泸州老窖、山西汾酒、洋河股份等形成泛全国化布局,而在全国化和泛全国化布局的企业中,酒鬼酒整体体量相比头部区域仍有较大差距,经销商数量、单个经销商体量仍有较大发展空间。预计在中粮信用背书、品牌势能逐步释放等条件支撑下,未来经销商数量有望继续扩张;从单个经销商规模来看,我们认为内参具备天然价格错位优势,可以有效避开地产酒的竞争,同时具备香型差异化优势,未来单个经销商体量有望实现稳步扩张。

内参酒鬼双轮动,再谱发展新篇章

2019 年,酒鬼酒确立了“内参”稳价增量、“酒鬼”量价齐升、“湘泉”增品增量的三大品牌核心策略。目前公司已经形成酒鬼内参双轮动的发展格局,其中内参定位高端酒,凭借香型的独特优势,近年来取得了较快的发展,2020 年内参系列实现营收5.72 亿元,同比增长72.88%,2021 年预计继续保持高速增长态势;酒鬼酒系列定位次高端,目前红坛作为核心单品已进入量价齐升通道,未来公司将继续聚焦红坛、传承、紫坛三大系列,紧抓次高端消费升级红利,2020 年酒鬼系列实现营收10.14 亿,同比增长0.82%,2021 年预计实现恢复性快增长;2020 年湘泉系列实现营收1.57 亿,同比增长5.53%。此外,在打造核心大单品、内参和红坛系列放量的同时,采用文创产品拔高定位等。

全国化进程中的抓手与壁垒,势能有望延续

截至2019 年,公司华中市场收入规模达到8.77 亿元,华北、华东市场销售额破亿,其中华中、华北市场销售规模创下历史新高,而华东、华南等市场收入规模距离历史高峰期仍有较大距离,因此酒鬼酒的全国化在部分区域仍然是恢复性发展,尚未进入纵深阶段,其未来发展空间依然巨大。从产品角度来看,在高端酒整体景气向上的背景下,内参是酒鬼酒推进全国化的核心利器,具备成为全国化大单品的潜质。 从渠道角度来看,目前内参的渠道模式已基本成型,叠加中粮的信用背书,预计渠道整合与扩张有望进一步延续。

盈利预测

目前公司发展势能向上,内参、酒鬼双轮动格局初步形成,全国化布局稳步推进,预计酒鬼酒2021/2022/2023 年EPS 分别为2.83/4.47/6.05 元,对应当前PE 分别为57/36/27 倍,给予“买入”评级。

风险提示

1、内参省外拓展不及预期;

2、疫情反复及行业竞争加剧等。

普洛药业(000739)2021年年报点评:四季度收入和扣非后净利润增速环比改善 业务结构持续优化

类别:公司 机构:中航证券有限公司 研究员:沈文文 日期:2022-03-11

2021 年年报:

报告期内公司实现营业收入894,261.82 万元, 同比增长13.49%;利润总额111,407.98万元,同比增长15.91%;归属于上市公司股东的净利润95,555.02万元,同比增长17.00%;归属于上市公司股东的扣除非经常性损益的净利润83,308.31万元,同比增长20.53%;基本每股收益0.81元,同比增长17.00%。

原料药、CDMO、制剂三项核心业务全面增长。报告期内,公司中间体及原料业务实现营业收入654,612.89 万元,同比增长10.37%;毛利率19.15%,较去年同期下降了2.83 个百分点。

公司CDMO 业务实现营业收入139,392.68 万元,同比增长为32.09%;毛利率43.12%,较去年同期增长了1.50 个百分点。

制剂业务实现营业收入86,743.45 万元,同比增长14.11%;毛利率57.42%,较去年同期减少了0.21 个百分点。公司三项核心业务均实现正增长,其中,随着成本压力向下游传导,公司原料药业务盈利能力有望改善,为公司业绩提供有力支撑。结合公司的订单储备,CDMO 业务预期维持高速增长。盐酸美金刚片、头孢克肟片等产品获批,为制剂业务提供新的增长点。

四季度收入和扣非后净利润增速环比改善明显,原料药成本压力有望逐步消化。分季度来看,公司2021Q3 实现营业收入212,202.77 万元,同比增长16.67%;扣非后归母净利润16,975.00 万元,同比增长9.82%,2021Q4 实现营业收入254,346.48 万元,同比增长22.93%;实现扣非后归母净利润15,993.51 万元,同比增长18.21%。公司此前受原材料成本上涨,导致2021Q3 业绩低于预期,随着价格向下游传导,成本压力或将缓解,盈利能力预计会逐步改善。

CDMO业务收入占比持续提升,制剂业务迎来恢复性增长。报告期内,公司收入结构持续优化,新增客户同比增长81%,报价项目同比增长50%。受益于公司CDMO业务在手订单持续高速增长,CDMO业务得到快速发展,业务收入占比持续提升,2020年占总营收比重的13.39%,2021年为15.59%。收入结构的持续优化有助于公司进一步提升盈利能力。制剂业务方面,此前受多 方面政策因素影响,公司2020 年制剂业务筑底,但随着公司注射用头孢呋辛钠、注射用头孢他啶等产品一致性评价获批,左氧氟沙星片和注射用头孢他啶纳入国家集采,公司制剂业务迎来恢复性增长,未来随着公司头孢克肟片等多个产品参与国家药品集采,如中选后将进一步助力公司制剂业务增长。

投资建议:我们预计公司2022-2024 年摊薄后(暂不考虑转增的影响)的EPS 分别为1.07 元、1.38 元和1.72 元,对应的动态市盈率分别为27.43 倍、21.25 倍和16.99 倍。普洛药业作为我国化学原料药生产、出口的龙头企业,公司CDMO 收入占比持续提升,业务结构持续优化,盈利能力提升预期明确,维持买入评级。

风险提示:CDMO 业务开展不及预期、政策风险、新冠肺炎疫情风险

中天科技(600522):业绩超预期 海缆龙头加速成长

类别:公司 机构:信达证券股份有限公司 研究员:蒋颖 日期:2022-03-11

事件:2022年03月10 日,公司发布2022 年1 至2 月主要经营数据公告,公司实现营业总收入 60 亿元左右,同比增长 17%左右;实现归属于上市公司股东的净利润 8 亿元左右,同比增长 300%左右。

点评:

业绩超预期,海缆龙头扬帆起航

根据公司公告,公司2022 年1 至2 月营业总收入达60 亿元左右,同比增长17%左右;归母净利润达8 亿元左右,同比增长300%左右。本次公告业绩超出市场预期,我们认为,公司作为海缆龙头,四大板块共同发力,多业务形成增长曲线,市场空间广,发展确定性强,未来成长空间广阔。

公司作为稀缺的海风龙头,四大板块驱动长期成长中天科技起家于光纤通信,战略布局海洋、新能源、电力电缆、光通信四大业务,覆盖新基建和新能源两大核心赛道,作为海风龙头,公司现已具备海缆-海底观测、勘探-海缆敷设-风机施工于一体的海洋系统工程总集成能力,将深度受益于海风发展。海缆由于其产品特性和产业链中的特殊地位,行业壁垒高,在生产技术、生产资格、生产设备、客户、资金、地理位置等方面均具备较高壁垒,市场竞争格局稳定,2019 年中天科技市占率第一,达44%,柔直技术全国领先,处于龙头地位,实力雄厚。随着我国海上风电项目的海缆招标向“制造+敷设”整包模式转变,具备整包能力的海缆企业在中标项目过程中将更具竞争力,公司海洋产品布局完整,未来有望核心受益。

新能源业务:布局光、储、箔细分领域,勾勒成长新曲线公司自2011 进入新能源行业,成立中天科技光伏技术有限公司、中天光伏材料有限公司、中天科技储能科技有限公司、中天天科技氟膜智能工厂、中天新兴材料科技有限公司,江苏电子材料有限公司六大子公司,并由江苏中天旗下的新能源产业集团进行管理。

公司定位光、储、箔细分领域,以实现“强化光伏产业集成,扩大储能产业优势,加快铜箔产业布局”为发展目标,深度布局新能源产业。目前光伏产业上已拥有完整的光伏电站产品产业链及服务体系;储能上以大型储能系统为核心,发力电网侧,用户侧及电源侧储能应用,拥有完整的储能产业;铜箔产业向锂电铜箔与标准铜箔双向发力,快速布局。公司连续6 年入选全球新能源企业500 强榜单,2021 年排名再创新高,位居第116 位。随着新能源业务逐步发展,有望打开公司成长新曲线。

光通信与电力板块:光业务逐步回暖,电力板块迎新机遇光通信板块:公司起家于光纤通信,经过多年深耕发展,公司已经是是国内光纤光缆领域头部企业。受益于我国新基建的建设发展,5G 网络的不断覆盖,数据中心的建设等,以及国家推动数字消费等应用与千兆宽带融合,光纤光缆潜在需求有望逐步提升。以移动2021-2022 年普通光缆产品集中采购量价齐升的情况为标志,随着国内外5G 建设、“双千兆”、数据中心等新业务的发展带来的需求端增长,光纤光缆行业基本面在逐步回温,作为该领域的头部企业,公司的光通信业务有望持续受益。

电力板块:公司拥有行业最完备的输电、配电产品产业链优势,积极参与特高压电网和智能电网建设。在国家“碳达峰、碳中和”战略下,电网投资稳增迎来结构性增长机遇。公司积极响应国家“碳达峰、碳中和”战略,围绕节能、环保、安全可靠,开发高性能、高技术输配电产品,为智慧能源物联网提供系统解决方案,在输电产品技术上保持领先水平,成为重 要线路和关键工程项目的主要供应商。配电网领域方面,随着城市及农网改造的快速发展,成为以电力电缆为龙头,变压器、附件等产品协同发展,设计及施工一体化的系统集成商。

屡次中标国网特高压工程,普通导线特种导线、OPGW 保持领先,配网领域电力电缆、架空绝缘导线等产品市场占有率排名前列。未来有望直接受益于国家电力输运发展。

计提大额减值,高端通信业务风险充分释放,轻装上阵成长可期根据公司2022 年01 月26 日业绩预告,预计2021 年归母净利润中值为1.25 亿元,同比下降94.5%;预计扣非后归母净利润中值为0.6 亿元,同比减少97.1%。公司本次业绩预减主要是存在部分高端通信业务相关合同执行异常,对高端通信业务相关的应收账款、其他应收款和存货计提大额减值损失所致,对公司2021 年度归属于上市公司股东的净利润的影响金额为-302,321.45 万元,计提后高端通信业务相关资产账面价值1.56 万元。我们认为高端通信业务风险已经释放完毕,短期压制因素解除,公司作为海缆龙头,有望核心受益于海风行业的发展。

盈利预测与投资评级

公司战略布局海洋、新能源、电力电缆、光通信四大业务,覆盖新基建和新能源两大核心赛道,作为海风龙头,将核心受益于海上风电行业长期成长,同时新能源业务逐步发展,有望打开公司成长新曲线。预计公司2021-2023 年归母净利润分别为1.25 亿元、37.58 亿元、43.18 亿元,当前收盘价对应PE 分别为472.03 倍、15.71 倍、13.67 倍,维持“买入”评级。

请阅读最后一页免责声明及信息披露 http://www.cindasc.com 3要线路和关键工程项目的主要供应商。配电网领域方面,随着城市及农网改造的快速发展,成为以电力电缆为龙头,变压器、附件等产品协同发展,设计及施工一体化的系统集成商。

屡次中标国网特高压工程,普通导线特种导线、OPGW 保持领先,配网领域电力电缆、架空绝缘导线等产品市场占有率排名前列。未来有望直接受益于国家电力输运发展。

计提大额减值,高端通信业务风险充分释放,轻装上阵成长可期根据公司2022 年01 月26 日业绩预告,预计2021 年归母净利润中值为1.25 亿元,同比下降94.5%;预计扣非后归母净利润中值为0.6 亿元,同比减少97.1%。公司本次业绩预减主要是存在部分高端通信业务相关合同执行异常,对高端通信业务相关的应收账款、其他应收款和存货计提大额减值损失所致,对公司2021 年度归属于上市公司股东的净利润的影响金额为-302,321.45 万元,计提后高端通信业务相关资产账面价值1.56 万元。我们认为高端通信业务风险已经释放完毕,短期压制因素解除,公司作为海缆龙头,有望核心受益于海风行业的发展。

盈利预测与投资评级

公司战略布局海洋、新能源、电力电缆、光通信四大业务,覆盖新基建和新能源两大核心赛道,作为海风龙头,将核心受益于海上风电行业长期成长,同时新能源业务逐步发展,有望打开公司成长新曲线。预计公司2021-2023 年归母净利润分别为1.25 亿元、37.58 亿元、43.18 亿元,当前收盘价对应PE 分别为472.03 倍、15.71 倍、13.67 倍,维持“买入”评级。

风险因素

海洋业务发展不及预期的风险:原材料价格泼动风险;新冠疫情反复菱延

宝丰能源(600989):保供控本提效助业绩 绿色高端布局拓空间

类别:公司 机构:华安证券股份有限公司 研究员:尹沿技 日期:2022-03-11

事件描述:

3 月9 日,公司发布2021 年年度报告。据公告,2021 年年公司实现营收233 亿元,同比增长46%;归母净利润71 亿元,同比增长53%;扣非后归母净利润73 亿元,同比增长51%;毛利率为42%,同比降低2.8 个百分点;净利率为30%,同比提高1.3 个百分点。

2021 年,公司主要原材料煤的价格高涨,同比接近翻倍。公司在原料方面积极保供控本,在工艺方面主动优化提效,保证利润。

在原料方面,公司主动与新老供应商联系,同时引入新疆高热值煤作为补充,保证了原料的稳定供应;主动预判煤价及时调库存避免高价存货 跌价损失;采用更有价格优势的运输方式降低成本。

在工艺方面,公司MTO 装置的甲醇单耗(折精甲醇)2.852 吨/吨,比上年同期降低0.033 吨/吨;脱甲烷塔丙烷收率由0.29%提高至0.53%。

甲醇一厂、二厂的煤制甲醇的原料煤单耗(折5400 大卡煤)1.41 吨/吨、1.37 吨/吨,比上年降低0.07 吨/吨。在焦炭、聚乙烯和聚丙烯产能不变的情况下,产量同比增加。同时,MTO 级甲醇产量457.4 万吨,同比增加120.7 万吨,降低了甲醇的外购量,节约采购成本。

绿色发展+高端材料布局,公司发展空间广大。

2021 年2 月9 日,公司首批建设30 台1000 标方/小时的电解水制氢设备电解槽开始送电调试,绿氢产能2.4 亿标方/年(2.14 万吨),项目产出的氢气送入化工装置。项目采用国际先进的工艺技术和装备,首创将“绿氢”“绿氧”直供化工装置,替代原料煤、燃料煤制氢和制氧,年可减少煤炭资源消耗约40 万吨、年减少二氧化碳排放约70 万吨、年消减化工装置碳排放总量的5%。自2022 年起,公司规划每年投资2.5-3 亿元用于增加绿氢产能3 亿标方,力争用10 年时间完成企业50%碳减排,用20年时间实现企业碳中和。

公司基于市场需求,开发了聚丙烯高熔指、薄壁注塑、高端聚乙烯产品,如中熔共聚K8009、高熔共聚K7726H、开口线性7042H、薄壁注塑M600E 等牌号产品,并试产出茂金属聚乙烯M3506RTI、M6040 及M2310 三个牌号。随着EVA 项目建设进度推进,公司初步形成了通用料产品、专用料产品、茂金属产品、EVA 产品的梯级构架,更高附加值的产品将为公司贡献更多利润。

2021 年12 月,中央经济工作会议提出“新增可再生能源和原料用能不纳入能源消费总量控制”。新规使得化工行业的能耗总量空间更大,但对能耗强度的要求也更加严格。公司在中国石油和化工联合会发布的“石油和化工行业重点能耗产品2020 年度能效领跑者标杆企业”名单中,位列煤制烯烃行业第一名,能耗水平行业最低,技术相对先进环保,或有助于公司项目的审批。

投资建议

预计公司2022-2024 年归母净利润分别为85、119、163 亿元,同比增速为20%、40%、36%。对应 PE 分别为14、10、7 倍。维持“买入”

评级。

风险提示

项目建设不及预期;原材料价格大幅波动;产品价格大幅下跌;自有煤矿生产经营风险。

五粮液(000858):2021年顺利收官 一季度可期

类别:公司 机构:华鑫证券有限责任公司 研究员:孙山山 日期:2022-03-11

事件

2022年03月09日晚间,公司发布2021年业绩快报:2021年公司营收662亿元,同增15%左右;归母净利润233.5亿元,同增17%左右。

投资要点

四季度平稳增长,2021年顺利收官

根据业绩快报,公司2021Q4营收164.79亿元,同增11.1%;归母净利润60.23亿元,同增11.4%,四季度继续保持两位数增长,2021年顺利收官。

2022年五大工作重点,品牌产品渠道向上

2022年公司五大工作重点:

1)坚持文化与服务并举,持续加大消费者培育力度。2022年公司计划新建10个文化体验馆并投入使用,打造意见领袖和消费圈培养的重要阵地。

2)坚持供给与需求平衡,持续提升五粮液的市场定位。坚持巩固8代五粮液千元价格带大单品的市场核心地位,坚持发力2000家白酒市场,强化经典五粮液市场培育,强化1+2+N渠道模式,用好经典五粮液稀缺的产品资源,经销资源。

3)坚持个性与市场结合,持续满足新时代消费需求。启动老酒系列活动,做大老酒市场。稳主销市场优势,形成低度不低价的市场认知。

4)坚持规模与价值并重,持续推动系列酒升级发展。五粮液以“三性一度”和“三个聚焦”为导向,系统落实“做强全国性战略品牌、做大区域性重点品牌、做优总经销品牌”

具体举措,集中力量打造五粮春、五粮醇、五粮特曲、尖庄四大全国新战略产品。

5)坚持共享与共建并进,持续筑牢五粮液命运共同体。优化团队业务能力和服务能力,加快从“管理型”向“赋能型”、“服务型”团队转型。

2022年继续稳中求进,未来四大看点

进入2022年,公司将继续做好营销工作,坚持稳中求进的工作总基调,坚持聚焦酒业做强主业不动摇,持续推动转型创新跨越,深入推进补短板拉长版的长期工作方针,布局新一轮高质量发展。坚持以高质量提升为核心,加快构建新厂商 关系,强化供应链稳定、渠道转型、市场预期,确保全面实现稳中有进的新发展。

未来公司四大看点:第一,主品牌“1+3”产品体系不变,持续推进既定战略,高举高打推进经典五粮液发展。第二,渠道方面,持续推进团购渠道,2020年公司主动开拓团购渠道,2021年团购目标30%。第三,系列酒方面,聚焦资源打造尖庄、五粮醇、五粮春、五粮特曲四个全国性战略品牌,十四五期间力争销售额200亿元以上:尖庄目标100亿元,五粮醇和五粮春目标50亿元,五粮特曲目标20亿元。第四,当前茅台批价稳步在2500元以上,2022年五粮液批价站稳千元价格带问题不大,有望继续量价齐升,业绩确定性较高。

盈利预测

我们认为公司近几年多措并举,对品牌、产品、价格、渠道等进行改革和完善,效果显著,市场认可度较高。当前估值被低估,未来有望修复。根据业绩快报,我们略调整2021-2023 年EPS 分别为6.02/7.13/8.37 元( 前值分别为6.26/7.40/8.64元),当前股价对应PE分别为27/23/20倍,维持“推荐”投资评级。

风险提示

宏观经济下行风险、疫情拖累消费、经典五粮液增长不及预期、批价上行不及预期、团购增长不及预期等。

关键词: 指数下跌

相关推荐

-

银保监会和人民银行联合发文 鼓励新市民金融服务

银保监会和人民银行联合发文 鼓励新市民金融服务 -

“东数西算”概念强势拉升 城地香江和中嘉博创等涨

“东数西算”概念强势拉升 城地香江和中嘉博创等涨 -

诺德股份、和邦生物荣升2021年度“预增王” 业绩暴

诺德股份、和邦生物荣升2021年度“预增王” 业绩暴 -

股价创历史新高 准油股份董事高管欲减持公司股份

股价创历史新高 准油股份董事高管欲减持公司股份 -

坤彩科技2021年净利下降8.47% 成本压力提升致增收

坤彩科技2021年净利下降8.47% 成本压力提升致增收 -

拟募资12亿元 长虹能源“三步”拿下长虹三杰全部股权

拟募资12亿元 长虹能源“三步”拿下长虹三杰全部股权 -

国海良时期货:油气板块走强准油股份录得五连板

国海良时期货:油气板块走强准油股份录得五连板 -

百瑞赢:市场存量博弈特征明显 反复磨底在所难免

百瑞赢:市场存量博弈特征明显 反复磨底在所难免 -

投资710亿元!滁州、马鞍山即将上马城市轨道交通

投资710亿元!滁州、马鞍山即将上马城市轨道交通 -

瑶海首条AI健康生活带、智慧健身示范区花冲公园亮相

瑶海首条AI健康生活带、智慧健身示范区花冲公园亮相 -

安徽省引江济淮工程条例今起施行 明确六项禁止行为

安徽省引江济淮工程条例今起施行 明确六项禁止行为 -

石油板块再度走高 准油股份连续3个交易日涨停

石油板块再度走高 准油股份连续3个交易日涨停 -

北京成为全国首个将辅助生殖技术纳入医保地区

北京成为全国首个将辅助生殖技术纳入医保地区 -

打造社区服务体系建设新样本!西湖区民生综合体入选

打造社区服务体系建设新样本!西湖区民生综合体入选 -

光伏、特高压等概念集体拉升 中信证券重点推荐

光伏、特高压等概念集体拉升 中信证券重点推荐 -

十四五明确实施渐进式延迟法定退休年龄 江苏省先行

十四五明确实施渐进式延迟法定退休年龄 江苏省先行

热点图集

-

艾拉物联对话熙悦科技王韦茜:搭建“更亲善的老人养

艾拉物联对话熙悦科技王韦茜:搭建“更亲善的老人养 -

燕园人合集团为女性职员举办2022“三八妇女节”庆祝

燕园人合集团为女性职员举办2022“三八妇女节”庆祝 - 艾拉物联对话熙悦科技王韦茜:搭建“更亲善的老人养

-

起始价近2亿!储量近七千万吨,广西玉林出让一宗花

起始价近2亿!储量近七千万吨,广西玉林出让一宗花 - 油价上涨汽车价格会下降吗?涨价对燃油车电动车意味

-

有名的茶叶品牌有哪些-竹叶青春茶首发“五重锁鲜科

有名的茶叶品牌有哪些-竹叶青春茶首发“五重锁鲜科 - 全国人大代表、康缘药业董事长肖伟:开展中成药带量

- 高低端海绵钛价差稳定 为 2020 来最高水平

- 太古股份公布2021年业绩 太古可口可乐内地收益增长

-

小说中的楔子是什么意思?楔子有什么作用?

小说中的楔子是什么意思?楔子有什么作用? -

税收楔子是什么意思?税收楔子是否等于税收税额?

税收楔子是什么意思?税收楔子是否等于税收税额? -

商业地产投资回报率是多少?投资前景如何?

商业地产投资回报率是多少?投资前景如何? - 券商评级:三大指数下跌 九股迎来掘金良机

-

重温蓝田事件:它怎样编织出了业绩神话?

重温蓝田事件:它怎样编织出了业绩神话? - [排行]每日重大建筑工程项交易项目TOP10(3.10)

-

张荆:以温情思辨法律

张荆:以温情思辨法律