航运板块异动!乌克兰局势对板块的提振作用有多大?

2月28日上午,港口航运板块异动拉升。同花顺数据显示,截至10:22,港口航运板块上涨1.75%;板块内锦州港、宁波海运涨停,中远海控、宁波港、连云港等涨近4%。

目前俄罗斯乌克兰冲突进一步升级,从交运板块来看,对航空、物流可能产生燃油成本上行等影响,而集运、干散货运输和油运行业则可能出现运价上行等影响。具体未来航运板块如何演绎?目前是否是航运板块的布局时点?本文将重点分析以上问题。

乌克兰局势具体对行业影响十分复杂

乌克兰局势的影响:(1)分析框架的局限性,乌克兰危机已经超出了传统的二战后航运研究框架,外部因素的影响太大,传统的需求=运距,供给=(交付-拆解)*船队效率的基本框架被削弱。传统上稳健地跟随 GDP增长的海运需求,在战争、通胀等极端环境下具有较强的不确定性,原油海运路线能否找到替代路线、运距拉长能否弥补运量下滑的不足并不是航运自身框架能够解决的问题。

(2) 回顾历史战争给航运带来的影响,(a)战争造成的极端通胀压力给全球经济造成沉重负担,航运无法独善其身,例如 OPEC石油禁运、1973年赎罪日战争导致原油价格暴涨,再加上前期运力交付,导致油轮衰退持续到1988年,而第二次石油危机导致油价上涨,导致79年后替代能源煤炭需求上升,散货利润提前恢复。(b)如果战争因素仅限于区域冲突,其外部影响有限,伊朗1979年的伊斯兰革命、1990年伊拉克入侵科威特地区的风险溢价增加,都导致了阶段性的运价上涨(c)二战期间全球体系混乱,大量船队被征用或摧毁。但是,战后重建需求是航运需求拉动的重要因素。

(3)这次事件的核心是后续事件(a)战争持续时间(b)俄罗斯受到制裁是否会影响俄罗斯船队运营、石油和天然气出口、美元/欧元结算(c)事件之后对全球通胀造成的压力。

短期看:航运市场当前反映的更多的是短期冲击,黑海货量减少,叠加风险偏好下降BDI回落,俄罗斯降价出售乌拉尔原油,市场担心SCF制裁导致运力紧张出现的苏伊士阿芙拉型油轮上涨。集

运由于不在主要干线,短期影响有限,波罗的海黑海占欧线货量总计约10%,如果出现禁运极端情况,主要矛盾为货量承压与欧线码头拥堵带来的效率损失哪个因素占主导。

中期看:通胀对需求的压制与运距潜在拉长的博弈。俄罗斯船队占全球总运力1.2%,其中油轮2.4%,LNG2.1%,散货集装箱占比有限。货种角度俄罗斯加乌克兰占全球海运量整体的6%,占比高的为粮食16%,煤炭13%,成品油11%,原油8%,LNG8%。如果不出现极端通胀,货流结构重构带来的运距拉升对散货、油轮会带来增量需求。如果极端通胀出现,全球经济冲击下航运很难独善其身。

长期看:全球航运格局可能分化成两个世界。不排除在当前美国制裁下的委内瑞拉、伊朗的“黑市”存在的基础上,会出现一个新的“黑市”。全球航运市场出现美国规则下的传统市场以及“黑市”的特殊市场,全球贸易与航运重构的可能性也会存在。

航运板块位于底部区域,是否能够投资还待观察

多数券商认为航运板块整体位于估值的底部区域,但是在中长期来看由于宏观形势复杂无法预测,因此该板块是否值得布局还待进一步观察。

申万宏源证券认为当前时点,非极端通胀情况,对板块有一定的提振作用。油轮板块处于基本面和估值的底部,事件无论是加速伊朗制裁将进一步推动老旧船淘汰,还是短期需求激增带来正面影响,苏伊士阿芙拉非是国内船东的主流船型,短期业绩弹性相对有限,建议关注招商轮船和中远海能。造船业具有民用船舶和军工属性,同样受益,目前市场预期较低,继续推荐中国船舶,关注中国重工。散货、集运短期影响有限,中期影响仍需继续评估。

油运是除了航空以外,另一个受疫情显著影响的行业,且目前油运基本面与估值均处于底部。国君交运未来两年油运将有望迎来确定复苏趋势。一方面,全球原油去库存先行且已基本完成,2022-23年油运需求将随终端消费恢复而滞后加速复苏另一方面,浮仓释放基本完成,供给弹性相对有限,且环保政策有望加速运力出清。未来两年油运市场将有望随着原油终端消费恢复而逐步复苏,运价明显回升应仍需时间。考虑资本市场预期先行,建议关注底部时机。受益标的中远海能、招商轮船。

关键词: 乌克兰局势

相关推荐

-

北京成为全国首个将辅助生殖技术纳入医保地区

北京成为全国首个将辅助生殖技术纳入医保地区 -

打造社区服务体系建设新样本!西湖区民生综合体入选

打造社区服务体系建设新样本!西湖区民生综合体入选 -

光伏、特高压等概念集体拉升 中信证券重点推荐

光伏、特高压等概念集体拉升 中信证券重点推荐 -

十四五明确实施渐进式延迟法定退休年龄 江苏省先行

十四五明确实施渐进式延迟法定退休年龄 江苏省先行 -

刷新亚洲纪录!我国首台13兆瓦海上风电机组在福清下

刷新亚洲纪录!我国首台13兆瓦海上风电机组在福清下 -

与凯撒旅业终止合并 众信旅游2021年净利预亏4.10亿元

与凯撒旅业终止合并 众信旅游2021年净利预亏4.10亿元 -

申通快递发布2022年1月经营简报 快递服务业务收入

申通快递发布2022年1月经营简报 快递服务业务收入 -

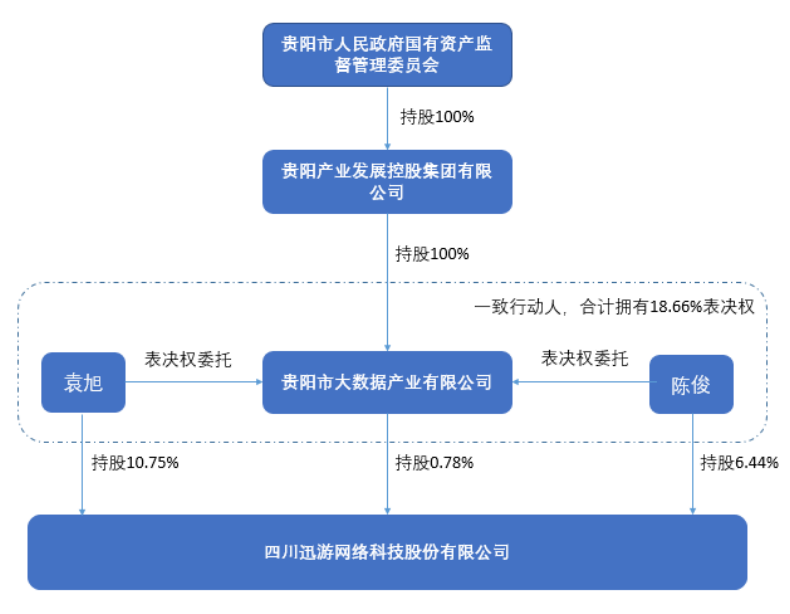

迅游科技发布公告 控股股东名称变更为贵阳大数据

迅游科技发布公告 控股股东名称变更为贵阳大数据 -

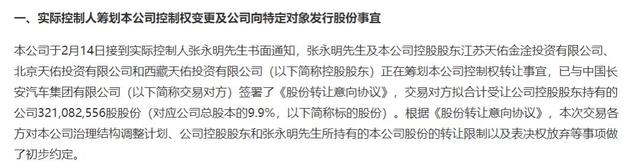

奥特佳收实际控制人书面通知 控股股东筹划控制权转

奥特佳收实际控制人书面通知 控股股东筹划控制权转 -

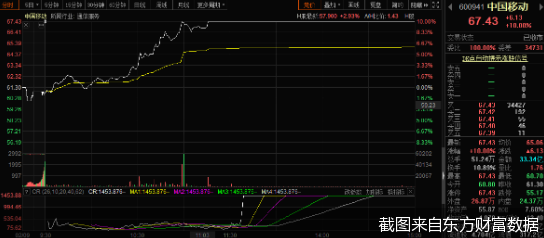

总市值暴增1300亿元 中国移动强势涨停成A股焦点

总市值暴增1300亿元 中国移动强势涨停成A股焦点 -

银保监会发布批复 平安人寿股权投资新方正集团获核

银保监会发布批复 平安人寿股权投资新方正集团获核 -

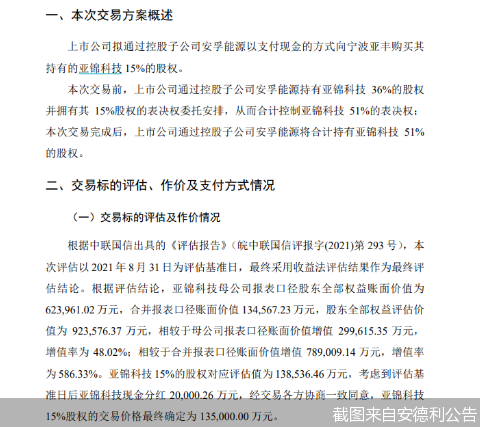

安德利业绩承压加码转型 拟定增募资不超13.5亿元购

安德利业绩承压加码转型 拟定增募资不超13.5亿元购 -

资生堂发布2021年财务报告 全年营业利润达416亿日元

资生堂发布2021年财务报告 全年营业利润达416亿日元 -

好时线上店铺终止经营 撤柜闭店缩减中国业务?

好时线上店铺终止经营 撤柜闭店缩减中国业务? -

新潮能源收民事判决书 股票或被实施其他风险警示

新潮能源收民事判决书 股票或被实施其他风险警示 -

天臣医疗发布公告 控股股东拟自有资金回购股份

天臣医疗发布公告 控股股东拟自有资金回购股份

热点图集

-

启博微分销2月份产品更新:本次优化了这几项重点功

启博微分销2月份产品更新:本次优化了这几项重点功 - 研究报告|油气设施、电网成网络攻击“重灾区”

- 陕西省水泥熟料平板玻璃生产线清单

- 航运板块异动!乌克兰局势对板块的提振作用有多大?

- 河北易县谋划打造京津冀绿色建材产业基地

-

ATM跨行转账收取手续费吗?最晚多久到账?

ATM跨行转账收取手续费吗?最晚多久到账? -

办的银行卡长期不用会自动注销吗?不同银行都是怎样

办的银行卡长期不用会自动注销吗?不同银行都是怎样 -

电影《特殊报道》杀青!思漩、吴京安等参演

电影《特殊报道》杀青!思漩、吴京安等参演 -

房产证过户要多少钱?房屋过户需要哪些费用?

房产证过户要多少钱?房屋过户需要哪些费用? - 电影《特殊报道》杀青!聚焦家暴、社会歧视等现实主

- 「成品油」消息面持续利好 华北油价周内稳步走高

-

支付宝如何领取电子驾驶证?支付宝领取流程详解

支付宝如何领取电子驾驶证?支付宝领取流程详解 -

社会保障卡办理流程复杂吗?办理社会保障卡有什么用

社会保障卡办理流程复杂吗?办理社会保障卡有什么用 - 实控人女儿大宗交易减持需预披露? 依米康回应:一

-

博客是什么时候出现的?博客的主要用途有哪些?

博客是什么时候出现的?博客的主要用途有哪些? -

专访瑞尔齿科正畸医生郭帅丨她身上绷着一股劲儿

专访瑞尔齿科正畸医生郭帅丨她身上绷着一股劲儿