收评:三大指数集体收涨 赛道股反复活跃

2月28日,指数震荡反弹,最终三大指数均小幅上涨。盘面上,避险板块开盘走强,油气开采、港口等板块上涨。新冠检测等医药股盘中走强。锂电池盘中走强,带动赛道股反弹。下跌方面,近期活跃的题材板块继续退潮,近20只个股跌停。总体上今日个股跌多涨少,两市超2600只个股下跌。沪深两市今日成交额9491亿,较上个交易日缩量697亿。

截止收盘,沪指涨0.32%,深成指涨0.32%,创业板指涨0.89%。北向资金尾盘大幅进场扫货,全天净买入20.47亿元;其中沪股通净买入17.08亿元,深股通净买入3.39亿元。

消息面上,俄罗斯央行表示,加息是为了抵消卢布贬值和通胀风险的增加;已准备好采取进一步调整利率。此前俄罗斯央行将基准利率从9.5%提升至20%。

就后市而言,中航证券认为,不宜过度悲观和盲目杀跌。

当前时点,我们的判断是,目前大级别的调整是不现实的,军工行业估值已经显得便宜,现已再次进入到具有性价比的配置区间。面对非理性调整,当前阶段更需要一份理性与冷静,再度深调空间已有限,虽然信心恢复和风格转换尚需时间,但底部正在临近,已进入以时间换空间阶段,不宜过度悲观和盲目杀跌。近期地缘政治冲突,虽然表面上看对军工行业仅仅是短期刺激,其实本质上更突显出发展军工行业的重要性和紧迫性,这是支撑行业的大逻辑,以及支撑行情的长逻辑。

国盛证券认为,近期市场的核心特征,就是风格重回收敛且主线不明。

随着旺季开工复产的逐渐临近,前期稳增长落地效果即将迎来重要观测期,未来1-2个月,是A股重要的决断窗口,我们就市场的中期走向的两种情景展开推演。策略建议与行业推荐:(一)信用条件走宽趋势确认,经济惯性下行政策力度升温,推荐优质银行与国企开发商、建筑/建材;(二)市场情绪自底部修复,推荐新基建发力方向的通信、数字经济概念催化下的计算机;(三)地产周期中估值相对低位的家电,以及困境反转概念的旅游出行。

信达证券对于当前行情较为可观,其指出,市场当下处在2-3月战术性反弹的过程中,前期超跌的成长,以及短期业绩兑现还不错的周期板块,都可能会有表现。而如果考虑战略性的配置,我们建议上半年超配价值,下半年超配成长。

关键词:

相关推荐

-

北京成为全国首个将辅助生殖技术纳入医保地区

北京成为全国首个将辅助生殖技术纳入医保地区 -

打造社区服务体系建设新样本!西湖区民生综合体入选

打造社区服务体系建设新样本!西湖区民生综合体入选 -

光伏、特高压等概念集体拉升 中信证券重点推荐

光伏、特高压等概念集体拉升 中信证券重点推荐 -

十四五明确实施渐进式延迟法定退休年龄 江苏省先行

十四五明确实施渐进式延迟法定退休年龄 江苏省先行 -

刷新亚洲纪录!我国首台13兆瓦海上风电机组在福清下

刷新亚洲纪录!我国首台13兆瓦海上风电机组在福清下 -

与凯撒旅业终止合并 众信旅游2021年净利预亏4.10亿元

与凯撒旅业终止合并 众信旅游2021年净利预亏4.10亿元 -

申通快递发布2022年1月经营简报 快递服务业务收入

申通快递发布2022年1月经营简报 快递服务业务收入 -

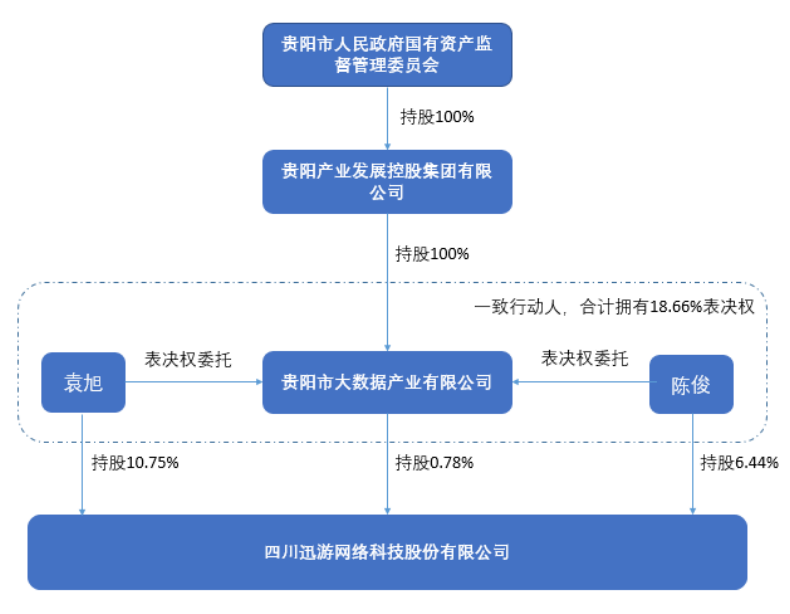

迅游科技发布公告 控股股东名称变更为贵阳大数据

迅游科技发布公告 控股股东名称变更为贵阳大数据 -

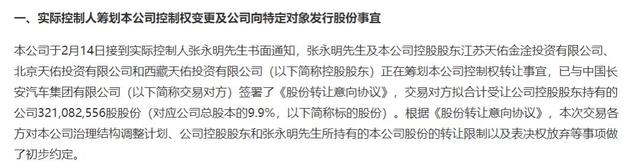

奥特佳收实际控制人书面通知 控股股东筹划控制权转

奥特佳收实际控制人书面通知 控股股东筹划控制权转 -

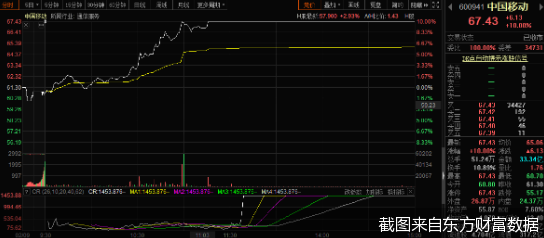

总市值暴增1300亿元 中国移动强势涨停成A股焦点

总市值暴增1300亿元 中国移动强势涨停成A股焦点 -

银保监会发布批复 平安人寿股权投资新方正集团获核

银保监会发布批复 平安人寿股权投资新方正集团获核 -

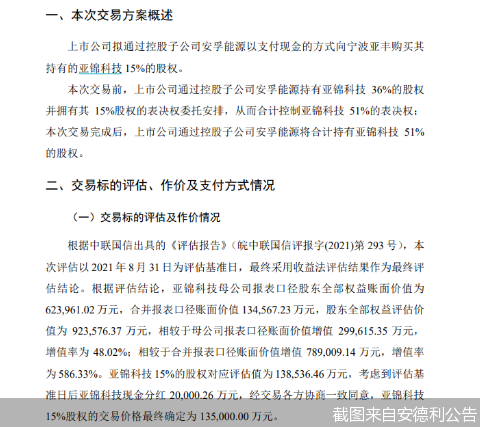

安德利业绩承压加码转型 拟定增募资不超13.5亿元购

安德利业绩承压加码转型 拟定增募资不超13.5亿元购 -

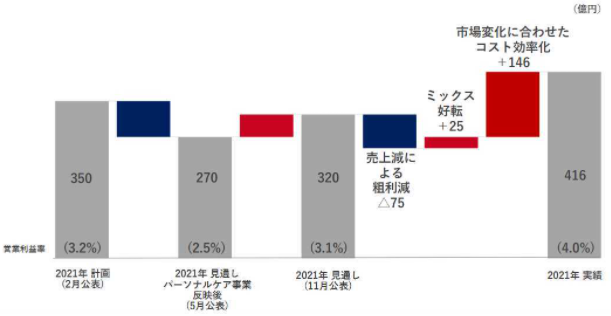

资生堂发布2021年财务报告 全年营业利润达416亿日元

资生堂发布2021年财务报告 全年营业利润达416亿日元 -

好时线上店铺终止经营 撤柜闭店缩减中国业务?

好时线上店铺终止经营 撤柜闭店缩减中国业务? -

新潮能源收民事判决书 股票或被实施其他风险警示

新潮能源收民事判决书 股票或被实施其他风险警示 -

天臣医疗发布公告 控股股东拟自有资金回购股份

天臣医疗发布公告 控股股东拟自有资金回购股份

热点图集

-

北京华瑞盈富实业发展有限公司:为什么有人跳槽后就

北京华瑞盈富实业发展有限公司:为什么有人跳槽后就 -

跨界出圈,缤跃酒店用大健康重构住宿复合空间,在酒

跨界出圈,缤跃酒店用大健康重构住宿复合空间,在酒 -

收评:沪指午后拉升涨0.32%,煤炭石油等板块走强,

收评:沪指午后拉升涨0.32%,煤炭石油等板块走强, - 中国男性人口2021总人数口是多少?下降多少亿?

-

招商银行信用卡掌上生活App 荣获《财经》新媒体“

招商银行信用卡掌上生活App 荣获《财经》新媒体“ - 汽车产业链上下游企业 积极抢占新能源车优质赛道

-

持续深耕全品市场 哇哦金融2022合作伙伴大会延安召开

持续深耕全品市场 哇哦金融2022合作伙伴大会延安召开 -

IU酒店新店|漫步秦淮河畔,把握Z世代消费洞察

IU酒店新店|漫步秦淮河畔,把握Z世代消费洞察 -

IU酒店投资人专访:“极致性价比成核心需求,IU酒店

IU酒店投资人专访:“极致性价比成核心需求,IU酒店 - 99年辞职摆摊煎饼月入2万 煎饼市场行业前景怎么样?

- 收评:三大指数集体收涨 赛道股反复活跃

-

《航海王 启航》水系核心海侠·甚平角色解析

《航海王 启航》水系核心海侠·甚平角色解析 - 贵州黔东南207个重大项目集中开工,总投资318.41亿元

- 陕北矿业神南产业发展公司:用心绘制“五张图”

- 启博微分销2月份产品更新:本次优化了这几项重点功

- 九州一轨科创板IPO已提交注册